混合所有制的资本放大功能:“长安信托”的启示

2016-11-25 10:18马红光

现代企业 2016年10期

马红光

混合所有制经济是基本经济制度的重要实现形式,这是中国共产党关于改革理论的重大创新,是对基本经济制度实现形式的认识升华。在企业的微观操作层面,混合所有制的本质实为股份制,其股权是分属不同所有制的投资主体,其形态是不同股东出资组建的公司。

一、 混合所有制资本放大功能的理论寓意

1.混合所有制资本放大功能的界定。从财务角度看,任何一个企业的资本都是由权益资本和负债资本两大部分构成的。作为以股份制为基础的混合所有制改革,其资本放大功能是基于大股东,尤其是第一大股东而言的,无论其是绝对控股、相对控股还是参股股东。混合所有制企业改革,资本放大功能是指大股东所实际控制的其他资本金及其企业经营过程衍生的负债资本的资本合计总量。

2.混合所有制的国有资本放大逻辑。混合所有制经济有利于国有资本放大功能,实际上就是通过混合所有制来引入各种所有制资本,优化公司股权结构,以体现国有资本的放大功能,目的在于增强国有资本的控制力和影响力,提升国有企业活力与效率,有效巩固社会主义制度的经济基础。对于国有企业而言,混合所有制的国有资本放大功能,具体体现在两个层次:一是以国有股权为支点的权益资本的直接放大功能,即权益放大功能;二是以权益资本为支点的负债资本的间接放大功能,即负债放大功能。国有企业发展混合所有制求得国有资本的放大功能,其切入点在第一层次,是混合所有制所具有的特殊放大功能;而第二层次是企业经营过程中的负债,发挥财务杠杆效应所具有的一般放大功能。通常情况下,第二层次的放大功能以第一层次为基础,第一层次的放大功能越大,相应地第二层次放大功能也就越大。

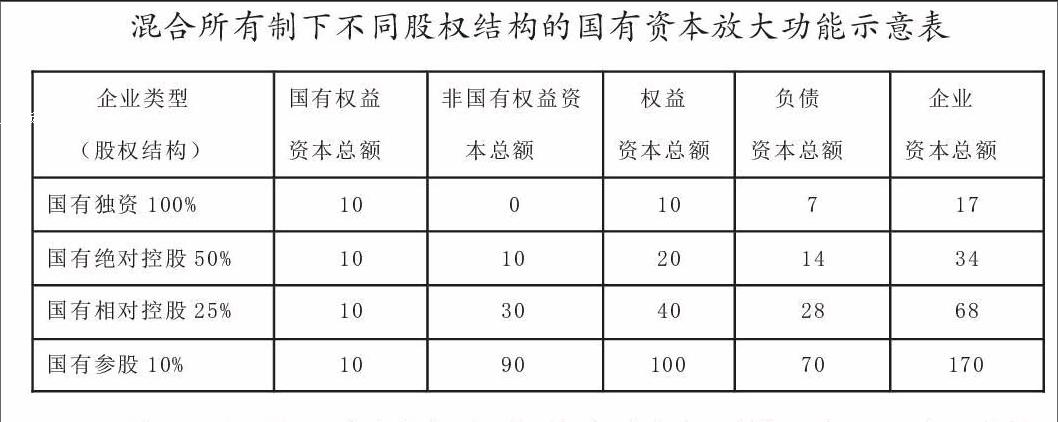

假设某国有独资公司的资本金为10亿元,正常经营的资产负债率为70%,其他因素不考虑。国有企业混合所有制改革在不同股权结构情况下,其国有资本的放大功能如下表所示。

从上表看,当国有企业实行国有独资时,10亿元的国有资本没有撬动任何权益资本,其权益资本的放大功能为0,其负债放大功能为7亿元,企业的资本合计总额为17亿元。国有资本的功能放大为原来的1.7倍。

当国有企业发展混合所有制经济,实行绝对控股,出资比例为50%,国有资本10亿元出资额,撬动非国有的权益资本10亿元,其权益资本的放大功能为100%,其负债放大功能为14亿元,企业的资本合计总额为34亿元。国有资本的功能放大为原来的3.4倍。

当国有企业发展混合所有制经济,实行相对控股,出资比例为25%时,国有资本10亿元出资额,撬动非国有的权益资本30亿元,其权益资本的放大功能为300%,其负债放大功能为28亿元,企业的资本合计总额为68亿元。国有资本的功能放大为原来的6.8倍。

当国有企业发展混合所有制经济,实行参股,出资比例为10%时,国有资本10亿元出资额,撬动非国有的权益资本90亿元,其权益资本的放大功能为1000%,其负债放大功能为70亿元,企业的资本合计总额为170亿元。国有资本的功能放大为原来的17倍。

二、“长安信托”混合所有制改革的资本放大效应

1.“长安信托” 混合所有制改革的演变。长安国际信托股份有限公司(简称“长安信托”)的前身为成立于1986年8月的“西安市信托投资公司”,为西安市财政局所属的非银行金融机构属性的国有独资公司。1992 年 12 月更名为“西安市国际信托投资公司”。1999年12月引入“海星科技”等九家法人股东,改制为“西安国际信托投资有限公司”,注册资本增加至 3 亿元。

2007年以后,公司引进“上海证大”、“上海淳大”等民营企业股东。2008年1月,更名为“西安国际信托有限公司” ,公司注册资本增加至3.6亿元。2009年12月,注册资本变更为5.1亿元,原股东西安市财政局将所持有股权划转给西安投资控股有限公司(“西安投资”),成为第一大股东,出资金额为人民币20230万元,出资比例39.67%。

2011年开始股份制改造。7月,公司注册资本变更为5.58亿元;11月,公司整体变更为“长安国际信托股份有限公司”, 注册资本变更为7.5888亿元;12月,公司股东同比例增资,注册资本变更为12.5888亿元。

2013年5月,“上海证大”将“长安信托” 9%的股份转让给民营企业“上海景林”。 2014年3月,公司注册资本增加至13.46亿元,公司股权结构为:(1)西安投资控股有限公司40.44%;(2)上海证大投资管理有限公司29.66%;(3)上海淳大资产管理有限公司13.63%;(4)上海景林投资发展有限公司8.80%;(5)陕西鼓风机(集团)有限公司6.11%;(6)西安高新技术产业开发区科技投资服务中心0.97%;(7)西安电视台0.39%。2016年2月,公司注册资本增加至33.3亿元,股东持股比例保持不变。

历经30年的不懈改革,“长安信托”由国有独资企业演变成为国有相对控股的混合所有制企业。作为一个国有与民营的不同所有制资本的“混血儿”,所有制混合的制度优势,使其成为了一个区域性的大型信托公司。

2.“长安信托” 混合所有制改革的资本放大情况。“长安信托”从1999年引入“海星科技”等民营企业股东开始,以增资扩股的方式步入公司混合所有制改革历程。截止2016年2月,公司注册资本历经八次增资,由 3 亿元,分别增加至3.6亿元、5.1亿元、5.88亿元、7.5888亿元、12.5888亿元、13.46亿元、33.3亿元,注册资本放大了11倍。公司在不断提升资产规模水平,增强抵御风险能力和业务开展能力的同时,极大地增强和夯实了良性发展的自有资本实力。依据2016年2月最新的股权结构看,公司总体属于民营资本的绝对控股,但实际上是国有相对控股的公司。这样的股权结构更有利于发挥国有资本的放大功能。公司国有第一大股,即西安投资控股有限公司(西安市财政局)出资额13.47亿元,股权占比40.44%,对其他六位股东而言,其权益资本的放大功能为247%;对三位民营股东而言,其权益资本的放大功能为228%,国有资本的直接放大功能显著。依据“长安信托”年度报告披露的信息看,公司2015年末的实收资本总额为1346022857元、负债总额为1815764018.33元,其负债放大功能为18多亿元;公司资产总额为6740786711.30元,第一大股东的国有资本功能放大约为原来的12.4倍。

三、“长安信托”混合所有制改革的经验与启示

1.企业混合所有制改革是一个漫长的摸索过程。由1986年的国有独资公司起步,1999年末开始混合所有制改革。企业在30年的存续期,从国有独资公司变更为有限责任公司,又改制成为股份有限公司。17年的混合所有制改革探索,从引入民营企业“海星科技”等,更替为目前的 “上海证大”、 “上海淳大”、“上海景林”三家民营法人企业股东,注册资本、股东身份、股权比例等几经变更,结束了国有股东的一股独大局面,跨所有制的股权多元化代表着不同利益主体,形成不同所有制优势互补的混合经济体。

2.以增资方式,寻找战略业务协同股东,推进混合所有制改革。从公司资本调整的方式看,“长安信托”的混合所有制改革是采用增量调整来进行的,在引进民营企业股东的过程中不断增大注册资本,壮大企业自有资本实力。同时,在混合所有制改革时,无论股权售卖、股权置换还是增资扩股等任何股权变更方式,都公开、公正地进行市场化资产定价,既尊重股东入股的自愿性,又对股东资质进行审查,确保引进的是真正的投资者,而不是投机者,既防止国有资产的流失,又调动了民营企业参与国企改革的积极性;既发挥了国企背景和本土企业的优势,又引入了民营企业灵活的决策、敏锐的市场嗅觉、管理高效率的优势,彰显了国有资本与民营资本的混合所有制企业的制度优势。

(作者单位:陕西省委党校经济管理教研部)

猜你喜欢

酿酒科技(2022年1期)2022-11-09

中国外汇(2019年9期)2019-07-13

商事法论集(2015年2期)2015-06-27

商事法论集(2015年2期)2015-06-27

中国卫生(2014年12期)2014-11-12

中国卫生(2014年6期)2014-11-10

山东大学法律评论(2014年0期)2014-08-07

江苏年鉴(2014年0期)2014-03-11

河北金融年鉴(2014年0期)2014-02-27

中共党史研究(2010年7期)2010-04-27