建立“企业财资中心”助推企业“走出去”

2016-11-28 17:49黄伟民

中国总会计师 2016年10期

黄伟民

自2014以来,中国的境外直接投资(ODI)已经超过了对华的外商直接投资(FDI)。在“十三五”规划下,许多国有企业开始筹划循序渐进的改革计划,朝着成为世界一流的跨国企业目标迈进。因此,很多中国跨国企业已进入到了财富全球五百强的名单中,并且这个数量正在不断上涨。2015年中央政府启动“一带一路”倡议,其中包括在未来的十年内沿着海陆“丝绸之路”沿线60多个国家进行重要的基础建设投资。建立海外企业财资中心(CTC)将成为专业地管理现金池、境外融资、外汇交易和其他重要财资风险所需的首要条件。2016年9月9日,香港政府税务局(IRD)宣布出台新的企业财资中心政策细则。这向着香港成为企业财资枢纽的目标迈出了重要的一步。因此,本文深入探讨了相关政策改革的含义,企业财资中心服务和交易对企业的重要性,以及如何设计建立有效的企业财资中心。

《税务条例释义及执行指引第52条:企业财资活动纳税规则》(简称《指引》)共计61页,其中包括99段文字规定及对财资活动的全面说明(包括22个样例)。

香港财政司司长在2015-2016年度预算中表示,税务条例将会做出相应调整,允许在特定的条件下,宽减企业财资中心的利得税,并就特定的财资活动宽减高达50%的利得税。《指引》用于阐释关于企业财资中心的相关规定,例如“实体法”、“安全港”以及对“中央管控”的需求。

一、相关概述

(一)企业财资中心(CTC)

企业财资中心(CTC)的含义为:企业财资中心是跨国企业的“内部银行”,专注于全集团资本获取及使用的优化。一般来讲,企业财资中心的功能包括:①集团内部融资;②优化多币种现金管理和资金流动性管理;③现金池管理;④集中处理全集团或区域的供应商付款;⑤执行财务或财资风险管理相关交易;⑥支持集团资本筹集。

(二)合资格企业财资中心(QCTC)

一个合资格企业财资中心需满足“集中的管理控制”和“实际的行为”的要求,同时并且符合以下标准。

(1)该CTC是一个专属的企业财资中心,已在香港实施管控一个或多个企业财资活动(例如:进行集团内部融资业务,提供企业财资服务或者介入企业财资交易)。并且该CTC未在香港开展任何除企业财资活动以外的活动。

(2)该CTC尽管可能在香港开展除企业财资活动以外的活动,但仍落入“1年安全港”或“多年安全港”的范围。

(3)尽管不符合(1)项或(2)项,该CTC经过财资管理负责人的审慎检查,确认其是一个合资格财资中心。

(三)“内部银行”使企业投资回报率(ROI)最大化的原因

(1)内部银行降低集团内对冲需求,从而降低了对冲成本。

(2)在2018年生效的对冲会计条例IFRS9之下,内部银行降低了由市场风险引起的损益波动。

(3)内部银行有更有效率的集团内融资机制,从而降低了资金成本及对银行贷款的依赖度。

(4)内部银行通过现金池整合现金,集中投资,提高了企业投资回报率。

(5)内部银行能提升受困现金的利用率。

(6)内部银行能提供企业可持续的节税体制,例如:作为《处理税基侵蚀及利益转移》报告中的一部分,设定正确的转移定价。同时,设立内部银行享受海外账户纳税法案(FATCA)的豁免。

(7)内部银行利用支付工厂整合国内付款,降低银行手续费并最小化跨境支付。

(8)内部银行通过建立有合适系统和卓越中心专才支持、有强大控制的环境,降低了舞弊、运营、结算及合规风险。

(9)内部银行通过提供合资格企业财资服务和交易,享受一半税率的利得税宽减(相比企业所得税率16.5%,企业财资中心的税率为8.25%),从而减少了税款支出。

(10)内部银行运行需要集团标准化工作流程,并由一个单一的财资管理系统平台取代表格及人工系统界面对运营进行控制,降低了运营成本。

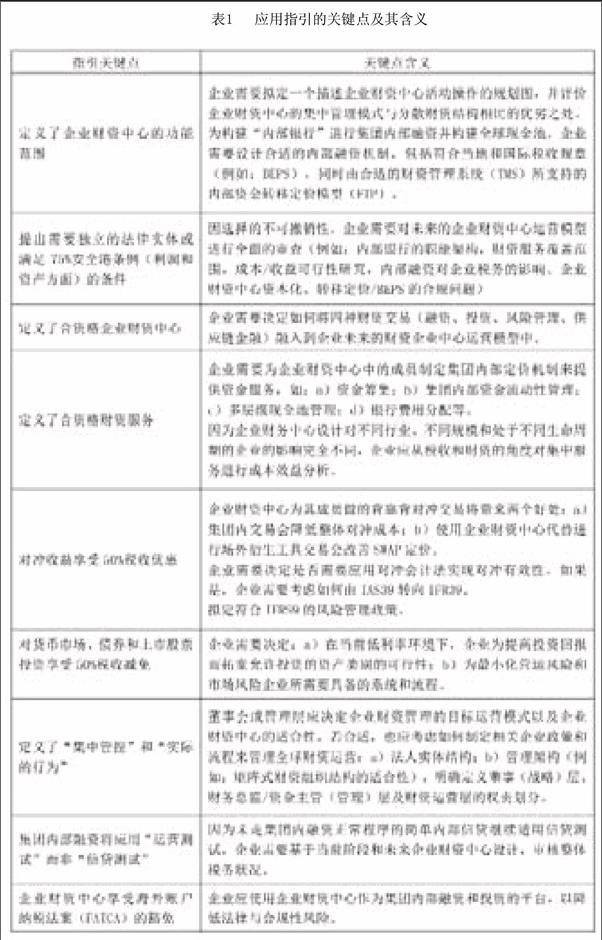

二、《指引》关键点及含义

应用指引的关键点及其含义详见表1。

三、企业财资服务范围

《指引》中对于企业财资服务的关键内容及含义见表2。

注:从税务的角度,香港税务局指出,现金池成员能根据执行的功能、提供的资产及承担的风险得到的相应回报(即根据公平交易原则)是相当重要的。例如:①对类似纯服务实体的CTC使用成本附加方式分配回报;②对类似内部银行的CTC使用利差法分配回报。

四、具备资格的“企业财资交易”

具备资格的企业财资交易就某法团而言,指由该法团为本身订立的、关乎某相联法团的业务的任何以表3中的交易。

五、总结

(一)本文的观点

本文笔者相信,新的企业财资中心政策会提供企业提高自身竞争力的机会。企业可以利用专业管理的企业财资中心平台,利用可持续的税收节俭支持全球业务发展,从而提升自身的竞争力。

政策的设计考虑到了需要除去过去对采取内部融资的集团不利的不对等税收,也考虑到了需要预防过激避税,避免香港成为避税天堂。

(二)对财资转型路线图的需求

企业有处在不同生命周期的子公司。集团内部融资使其可以更有效地利用内部现金流,并减少其对外债的依赖。许多进行全球采购、配送和下游销售的跨国企业面对着来自供应链金融、现金流季节性波动、多个银行账户关系管理以及外汇交易和经济风险的挑战。风险的可视性以及通过企业财资中心获得充足的对冲交易对手已经必不可少。重资产行业,如房地产和基建行业,需要大量的长期资金支持,这些资金最好能够得到集中安排和管控。这些行业中的企业也可能需要资产负债表项目对冲。所有这些都说明企业需要建立一个财资转型路线图,用来完全了解:①当前需求与未来需求的差异;②基于政府政策和行业最佳实践,不同企业财资中心设计对于财资及税务方面的影响。

(三)董事会对财资风险的监控与财资风险健康检查需求

2016年香港上市法规得到了修订,要求董事会通过现行的审计委员会或者新创建的风险委员会对企业风险管理承担专门责任,强调了风险合理管控的重要性。财资管理风险如果不能被合理管控,将会成为企业主要风险之一。企业财资中心可以帮助企业降低财资管理风险并增强其抵抗金融风险的能力。因此,政府鼓励董事会将财资风险诊断加入一次性及持续性(至少每年一次)风险陈述,将其披露给投资者、债权人和其他利益相关者。资金管理风险分析表应上报例行董事会会议。

(本文作者系普华永道管理咨询总监、香港金融管理局企业财资管理发展小组成员)

猜你喜欢

作文小学高年级(2022年9期)2022-10-17

当代水产(2022年5期)2022-06-05

当代水产(2022年3期)2022-04-26

当代水产(2022年2期)2022-04-26

华人时刊(2021年15期)2021-11-27

云南画报(2020年9期)2020-10-27

High Technology Letters(2017年3期)2017-09-25

领导决策信息(2017年13期)2017-06-21

中国老区建设(2016年3期)2017-01-15

创新作文(小学版)(2016年20期)2016-08-22