非上市公司虚拟股分析与实践

2016-11-28 17:30伍秉华

中国总会计师 2016年10期

伍秉华

摘要:现有期权和员工持股制度主要针对上市公司进行设计,给予上市公司核心员工和高管激励与稳定的作用。目前国内大多数非上市企业,或多或少的存在财务核算不规范、财务管理不专业、内部审计机构不配套、人事管理不健全等诸多限制,制约企业建立一套客观公平公正的员工持股制度,限制更多企业对期权和员工持股制度的使用,制约企业利用激励性机制进行快速成长。非上市公司实施虚拟受限股的方式可有效利用所持股票增持部分对员工进行激励,又可解决股票来源与增发股票监管成本的增加。

关键词:非上市公司 虚拟股

一、引言

如何建立长期有效和公平公正的利益分配机制,打造利益共享的发展平台,实现员工与公司长期共同创业、共同成长和利益共享,最大程度激发各层级员工最大的生产经营管理效率,X公司采用员工绩效考核制度、内部持股机制、合伙制等多种形式,推行员工内部虚拟股制度,正向激励员工,通过构建员工内部持股(虚拟受限股),给予非上市企业在设置员工持股方面更多借鉴和应用。

二、非上市公司虚拟受限股分析与实践

虚拟受限股(下称股票)是非上市公司授予员工的一种特殊股票,拥有虚拟股的员工可获得一定比例分红和虚拟股对应的公司净资产增值部分或虚拟股价增值部分,但持股员工没有相应的所有权和表决权,不能对外转让和出售股票,员工离开企业时虚拟股票只能由公司进行回购。

(一)健全人事管理制度,明确股份授予对象

X公司将员工职级分为10级,最高职级为10级,只有2级以上员工且被在当年度考核为合格时,才有资格购买所在职级对应数量的股票,最高级员工最多可获得20万股左右配股的员工持股。通过核定员工级别,建立健全员工绩效评价考核,助推高层、中层、基层全员当家作主的积极性,营造全员参与的良好氛围。X公司努力营造奋斗进取的创业精神和企业文化,部分员工若长期坐享公司股票的丰厚分红,易造成坐享其成的分配效应,为此,X公司出台多项鼓励机制和约束机制,明晰合格员工的评价标准,若当年被评为不合格员工则失去当年度配股资格。

(二)借鉴上市发行机制,完善内部发行监管机制

上市公司股权激励通常采用发行新股或既有股东出让老股的方式,但该方式资源有限,运作成本较高,还需经过股东大会进行批准。非上市公司内部公司的虚拟股可无限增加,股票来源易于解决,内部发行或增发虚拟股票,监管成本较低。

1.成立日常内部管理机构

X公司《员工持股规定》中明确规定,员工持股会(下称持股会)负责员工股份的托管和日常运作,以社团法人登记为公司股东。持股会要设置员工持股名册,对员工所持股份数额、配售和缴款时间、分红和股权变化情况均需记录。员工离开公司时由持股会回购股份,所回购的股份会转做预留股份。

2.明确持股人权利与义务

明确持股人没有所有权、表决权,且这种股票不必经过证券行业监督管理部门繁琐的审批程序,员工与公司之间是合同关系,而非股东与公司的关系。至公司股票诞生之日起,员工持有的股票与法律定义的股权不同,员工不是股东,社团才是公司股东,员工享有某种意义上的合同利益或者权益,而非股权,员工持股制度更近乎于一种分红激励和融资手段,通过内部虚拟股的形式避免公开市场带来的股价波动影响。

3.明确虚拟股的增发条件

为确保合理的财务指标与财务结构,X公司每年度根据业绩情况确定发行股票数额,增发数额一般不超过总股本的10%,亏损年份不得增发股票,这是为了间接督促公司上下一致努力保持业绩持续健康发展。2013年至今,员工以购买虚拟股的形式,使公司增资超过3000万元。

(三)健全财务管理制度,每年公布内部股价

由于没有公开市场的价格参照,员工持股制度的运转和执行需要平衡公司与持股人员间的利益关系。合理确定股价是虚拟股制度能否有效执行的关键,因为股价作为公司每年增发与流通回购的主要依价依据,关系着持股人员的切身利益和公司稳健持续经营的能力。股价的确定需综合考虑销售额、净利润、市盈率、市净率、股利分配政策、增发股票政策、持股人员综合收益、公司可持续性等多方因素,因此,必须健全公司财务管理制度,并合理运用财务指标分析体系,为虚拟股制度提供保障。X公司近6年财务指标见表1,假设每次发行购买1%股份的投资回报见表2。

由表1、表2数据可知:X公司销售额和净利润保持在快速增长,6年间均保持6-7倍左右的增长速度,净利润率5%,保持薄利多销的状态。股价从最初每股1元上涨到第6年每股4.68元,股本溢价3.68倍,保障持股人员长期利益,股利获利率保持每年6%左右,符合持股人员短期利益。若员工工作满6年,每年均购买1%股份,股本溢价将达到136.68万元,加6年股利分红36.9万元,总收益173.6万元,投资成本合计73.76万元,投资回报率达235%,6年平均每年投资回报率39.2%,持股人员投资收益远高于公开股市、楼市或其他单个小规模投资收益。市盈率保持在5倍左右,市净率保持在1.3倍至1.5倍,市盈率或市净率都显示股价在低估值的稳健区间,符合X公司长期稳健经营战略,每年留存70%留存收益为发展积蓄资金,符合X公司长期发展需要。

(四)合理设置股价增长系数,督促激励业绩持续增长

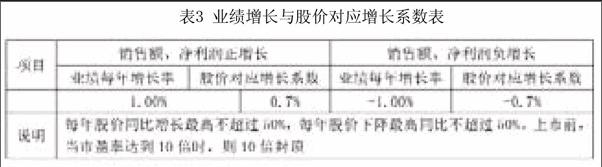

在确定股价的同时,如何保持股价升降与财务业绩升降保持勾稽关系,根据市盈率等各项财务指标测算确定一个合理的增长系数,即考虑每年度股价增长系数为0.7,视具体情况予以修正,销售额和净利润加权平均增长或下降1%,则股价增长或下降0.7%。业绩增长与股价对应增长系数见表3。

入股基期股价:假设年初入股,选择上年12月31日为投资入股基准日,根据基准日利润分配后的净资产余额3000万元折算股本3000万元,每股1元,股价从每股1元开始认购,根据购买意愿确定最初发行20%。报告期内股价:每年4月30日,集团内部审计对上年度报表审计完毕,确认财务报表真实性与准确性。当年度股价根据销售额增长率与净利润增长率的加权平均增长率计算当年实际的内部股价,计算公式:

报告期股价=上一年股价×(销售额增长率+净利润增长率)÷2×股价增长系数

业绩升降幅度未超过50%时视为正常升降幅度,则当年按公式计算确定股价。因为业绩正常升降,自身股权价值会随着业绩升降,可有效督促激励管理层保持业绩持续快速增长。假设由于当年度业绩升降幅度过大(超过50%)或管理层人为操纵业绩升降幅度,造成前后年度销售额、净利润、股价等指标不可比时,根据可比性原则可选择更早年度为基期进行对比计算,例如:计算第5年股价时,由于第4年亏损巨大不可比,第5年增长幅度可选择第3年为可比基期,这种方法可有效规避人为调控业绩而调控股价。

股价区间幅度:根据盈利预测,明确来年公司业绩奋斗目标,给予持股员工股票增值空间预期。最终公布股价区间幅度:根据当年已确定的股价和来年预测股价,确定未来年度股价增长区间,比如第2年实际股价1.58,预测第3年股价2.30元,则第3年股价为1.58元至2.30元。

(五)合理确定股利分配政策,保证持股人员固定收益

每年5月31日确定股利分配政策,为确保持股人员得到固定现金分红收益,原则上每年净利润30%作为现金分红,按分配30%的比例计算出来的每股获利率为7-8%,亏损年度则不分配现金分红。具体分配比例根据每年度留存收益情况与下个年度经营资金需求,召开内部股东大会进行决议通过。

(六)合理制定股份增发与回购政策,保证股份合理流动

每年6月30日增发300万股,按每年确定股价增发,股本按每股1元计算,发行溢价部分计入资本公积,加上每年留存收益,市净率为1.3-1.5倍,该指标显示市净率落在一个正常值,公司资产质量优质稳健。股份流通回购:若员工离职,公司按照员工离职前上一年度确定股价,结合当年经营预测进行溢价或折价回购,将其作为预留股份授予其他符合资格的购买者。

三、结论

非上市公司虚拟股制度设计符合X公司和股东的最大利益,保持公司快速增长稳健经营的同时,保障持股人员年均39%综合高收益。虚拟股制度的实施使复杂股权投资回报与经营业绩有机统一,通过建立科学系统的内部股权,使绩效考核、长短期激励和物资激励相互结合,实现公司高层经营用心、中层管理精心、基层执行尽心、老板放心的企业管理效果。

参考文献:

[1]王聪涵.从华为看虚拟股制度在中国的发展[J].管理观察,2016(24).

[2]程志堂.浅议基于EVA的虚拟股票期权激励及其在转制科研院所的适用性[J].中国总会计师,2014(10).

[3]王浩.虚拟股权激励计划[J].企业管理,2012(7).

[4]朱永永.基于公司治理的会计政策选择策略嬗变[J].中国注册会计师,2011(2).

(作者单位:浩沙实业<福建>有限公司)

猜你喜欢

现代营销(创富信息版)(2018年8期)2018-09-08

商事法论集(2014年2期)2014-06-27

商情(2009年9期)2009-07-31