价值链在企业战略成本管理中的应用

2016-11-28 18:03雍芝平

中国总会计师 2016年10期

雍芝平

摘要:价值链分析法是企业开展战略成本管理工作的核心工具,因此如何在实际的成本管理活动中有效、科学地应用价值链分析法,是当今企业为了获得成本优势所急需解决的关键问题。准确分析价值链能够增加企业减小成本的可操作空间。本文首先简述了战略成本管理理论,然后阐述了价值链分析在战略成本管理中的应用,最后基于案例企业进行了SWOT分析。

关键词:价值链 战略成本 管理

传统企业间的竞争模式在全球经济一体化、现代用户需求个性化、企业更注重合作的环境下,已经发生了变化。企业不再仅仅局限于产品或服务方面的价格战,而是逐渐演变为企业竞争优势之争。价值链在企业战略成本管理中的有效应用能够为企业创造出成本优势,这种成本优势主要来源于企业内部价值链活动的整合管理,以及企业内部资源与外部环境的相互协调。由此,基于价值链的战略成本管理方法在企业中的应用日益广泛。

一、战略成本管理理论

(一)战略成本管理理论的主要思想

为维持企业长期健康发展,传统的成本管理手段因为其固有的局限性,已不能满足企业的发展需要。所以此时便产生了与传统理论相比更具有指导作用的战略成本管理理论。企业实施和制定成本管理战略主要是以企业能够长时间可持续发展为目的。战略成本管理理论不单单只是重视如何将企业生产成本降低的问题,而且还深入研究企业内外部行为与环境之间互相影响的关系,并科学合理地控制企业每个环节投入的比重从而达到使企业能够创造更多效益的目的。

(二)战略成本管理理论的特点

战略成本管理理论的特点主要体现为战略成本管理的全局性。战略成本管理不再过于强调企业产品在生产制造过程中的显性成本,而是对所有利益相关者的信息进行全面掌握,更加深入认识不可量化的隐性成本和机会成本,实现对产品设计、研发、试验等前期投入以及销售、售后服务、客户关系维护等后期成本进行全面控制,进而实现对企业内部各个环节产生的所有成本进行充分全面的管控与调整,以便研究成本的降低会对企业整体效益及日常运行活动的影响。

二、价值链分析在战略成本管理中的应用

(一)运用企业内部价值链分析优化价值链

传统的价值链一般是指企业内部的价值链,内部价值链是以波特提出的价值链理论作为其主要理论基础。内部价值链认为企业内部的各个运行环节与每一个职能部门所具有的价值目标是相同的,都是为企业创造价值而服务的。

企业在运用企业内部价值链分析优化价值链时应首先对价值链中的单项价值活动进行识别,并对增值作业和非增值作业进行区分,然后将非增值作业去除以便确认企业待优化的价值链,最后对增值活动的有效性进行分析并建立数学模型优化价值链。

(二)运用纵向价值链分析发现新的利润源

纵向价值链是指将企业的终端产品看成企业系列生产的集合目标。企业产业链中的每一个上下游企业都是产业链中必不可少的环节。纵向价值链的分析,主要是将战略管理的目标转移到企业的外部。

新利润源实际上是指通过运用纵向价值链分析方法发现的能够提高企业整体利润水平的一些价值活动,因为价值链上的不同价值活动其资产利润率也不同。确定纵向价值链的价值活动并确定实际从事这些活动的企业,是运用纵向价值链分析发现新利润源的主要思路。其中对于特殊的混合型企业要科学地利用一些计算方法,根据企业实际从事的价值活动对企业的资产和利润进行分解。最后对行业内每一项价值活动的利润和资产进行汇总,并在此的基础上将各价值活动的资产利润率计算出来。这样一来,行业价值链内各价值活动的相对成本信息对企业来说就一目了然了,能够帮助企业更好更准确地发现新的利润源。

(三)运用横向价值链分析明确企业的竞争成本地位

横向价值链关注的是企业在本行业中所处的地位和拥有的影响力,认为企业在实施战略决策和进行管理时,应当将目光投向企业外部,时刻关注本行业竞争对手的信息和市场变化。通过掌握竞争对手的价值链信息并与企业自身的价值链信息进行对比分析,来确定企业实际竞争成本地位的方法在理论上虽然可行,但无法将其运用到实际中,因为企业不可能完全得到竞争对手的全部成本信息。因此,企业在实际运用横向价值链分析方法时,应首先确定出企业的具体竞争对手并对其进行分类,确认出企业真正的核心竞争对手,然后收集核心竞争对手的有关信息并进行信息处理,确定出重点,最后对其关键环节进行重点分析并编写出对比分析表。这样,本企业相对于核心竞争对手的优势、劣势,成本地位一目了然。

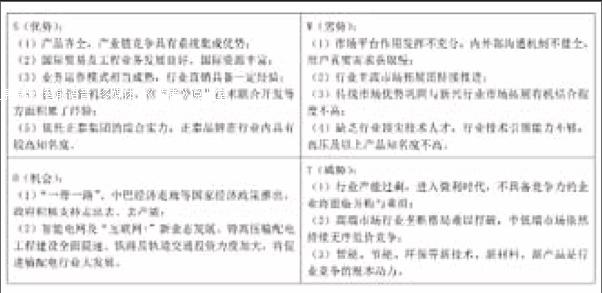

三、基于价值链的企业战略成本管理的SWOT分析方法

本文以作者所在的正泰电气股份有限公司作为案例企业,来研究价值链在企业战略成本管理中的应用。根据SWOT分析的最终结果,来判断出企业中现存的威胁,并采取相关措施将其消除,再来考虑并选择能够让企业具有成本优势的管理战略。正泰电气股份有限公司的SWOT分析如表所示。

四、基于价值链的企业战略成本管理在正泰电气股份有限公司中的应用

以正泰电气股份有限公司在西北咸阳设立的区域工厂为例来分析正泰公司基于价值链的战略成本管理的各种效果。

(一)税收上的优惠

企业所得税率按15%计征:咸阳市与秦都区两级留成的增值税、企业所得税、土地使用税、房产税四项税种享受“两免三减半”的优惠政策:咸阳市与秦都区为支持项目建设,扶持企业技术研发,助推企业快速发展,承诺笔者所在公司享受市、区两级地方留成部分“两免三减半”的优惠政策。即:企业自缴纳税收年度起前2年按实际上缴税收市、区两级留成部分全部给予奖励,后3年按50%给予奖励。

(二)人力成本上的节约

上海一线员工的基本薪酬、社保及加班费等,高于类似咸阳地区32.6%-34.8%,基于地方薪酬的计件定额标准也会大幅下降。在咸阳建立厂区招收工人产生的人力成本明显低于一线城市的人力成本。人力成本是企业成本的主要组成部分,能够科学合理地控制企业人力成本对企业日后经济效益的提高具有重要作用。企业想要能够在市场的激烈竞争中占有一定的地位就必须对企业成本的控制加强力度,人力成本的节约也是降低企业劳动消耗的重要途径。

(三)物流成本上的节约

建立总部、区域工厂立体式物流发运调度,实现就地化、短路径发运,减少物流费用。西北区域及以咸阳为中心500公里左右物流半径的省份以咸阳区域工厂生产为主,物流成本相比上海松江总部发运可节约0.7个百分点。大散件运输在当地组装的物流成本与成品运输相比物流成本可以下降45.5%。在西北区域咸阳当地进行建厂能够大幅度地降低企业的物流成本,从而使企业整体成本都能够有明显的降低。

(四)就地采购及售后服务优势

就地采购对企业在控制和节约成本上具有重大意义,原材料、零部件及在产品、产成品等的流动资金占用上平均约110天,OEM/ODM如果按预付30%,剩余三个月支付的话,可节约资金15万元。企业选择在咸阳本地建设厂区能够突出企业的售后服务优势。一方面正常发运后的安装、调试实现就地化,另一方面一旦出现售后问题,区域工厂可在第一时间上门检查、维修,及时响应用户需求,迅速解决实际问题,大大降低售后物流成本的同时,售后服务的实效性也更强。

参考文献:

[1]悼瑞渊.基于价值链的企业战略成本管理研究[D].兰州商学院.2014:29-34.

[2]管冬梅.基于价值链的企业战略成本管理研究[D].苏州大学,2011:12-20.

[3]林应.石油价格波动对中国经济增长影响的研究[D].浙江大学,2012:5-8.

[4]刘学文.基于企业内部价值链的战略成本管理研究——以青岛埃维公司为例[J].价格理论与实践,2011,(2):87-88.

(作者单位:正泰电气股份有限公司)

猜你喜欢

今日农业(2022年15期)2022-09-20

上海包装(2019年4期)2019-08-30

消费导刊(2017年24期)2018-01-31

中国自行车(2017年1期)2017-04-16

中国乡镇企业会计(2015年9期)2015-12-30