关于合并报表理论与33号准则差异问题的探讨

2016-11-28 18:10张孝春

中国总会计师 2016年10期

张孝春

摘要:根据《企业会计准则第33号——合并财务报表》要求,母公司在报告期内因同一控制合并增加的子公司以及业务,在编制合并财务报表时,应调整合并资产负债表的期初数,同时对比较报表的相关项目进行调整,视同合并后的报告主体自最终控制方开始控制时点起一直存在。本文从合并报表理论基础入手,探究按照33号会计准则处理同一控制业务,及按照非同一控制下的会计要求处理同一控制业务后,两者在向投资者和债权人展示其财务状况、经营成果和现金流的不同,归纳总结当前33号准则下的潜在差异,并在具体实例中应用理论推导,进一步验证其可靠性。

关键词:合并报表编制理论 33号准则 差异

财政部在1995年发布了《合并财务报表暂行规定》,2006年发布了新的《企业会计准则》体系,其中《企业会计准则第33号——合并财务报表》及其指南规范了合并财务报表的编制和列报,2014年发布了修订后的《企业会计准则第33号——合并财务报表》,该类准则的完善既借鉴了国际会计准则,更结合了我国业务实情。本文通过理论分析探讨了该准则的潜在不足,并在具体实例分析中验证其可靠性,这一结论有助于厘清合并报表编制理论与准则规定的差异,使准则规定及理论研究不断完善,始终保持趋同趋势。

一、合并报表的理论依据及33号准则规定

(一)编制合并报表的理论依据

合并理论源于长期以来编制合并财务报表的实务活动且随着企业集团本身及其业务的发展而不断地加以完善,目前国际上公认的合并理论主要包括实体理论、母公司理论和所有权理论。我国合并理论在企业集团的不断发展中,逐步从重母公司理论过渡到重经济实体理论。按照经济实体理论,编制合并财务报表的目的在于提供将不同的法律实体组成的企业集团作为一个统一的经济实体的财务状况、经营成果及现金流量的信息,这种合并方法与控制的经济实质相吻合,承认企业并购过程中母公司通过产权控制而产生财务杠杆效应的客观事实。同理,企业集团的经营成果是反映企业集团管理者运用其所控制的经济资源所取得整个经济实体的经营成果,企业集团的净利润既包括控股股东所享有的净利润部分,也包括集团少数股东所享有的净利润份额即少数股东损益,因此合并利润表中的合并净利润是整个经济实体实现的经营成果。

(二)33号准则关于同一控制企业的合并处理

根据我国《企业会计准则第33号——合并财务报表》,合并财务报表是指反映母公司及其全部子公司形成的企业集团整体财务状况、经营成果和现金流量的财务报表,母公司应当编制合并财务报表。在编制合并底稿时,母公司因同一控制下企业合并增加的子公司以及业务时,视同合并后的报告主体自最终控制方开始控制时点起一直存在,即编制合并资产负债表时,应当调整合并资产负债表的期初数,同时应当对比较报表的相关项目进行调整;在编制合并利润表时,应当将该子公司以及业务合并当期期初至报告期末的收入、费用、利润纳入合并利润表,同时应当对比较报表的相关项目进行调整;在编制现金流量表时,应当将该子公司以及业务合并当期期初至报告期末的现金流量纳入合并现金流量表,同时应当对比较报表的相关项目进行调整。

(三)合并报表编制理论与33号准则的潜在差异

准则及合并理论有共同的目标基础,都是以展示整个集团经济状况为目标,但在实际业务处理中存在部分差异。经济实体理论主要强调三大目标:①合并资产负债表要反映企业集团在某一特定日期所拥有或控制的经济资源、所承担的现有义务和所有者对净资产的要求权;②合并利润表要反映企业集团在某一特定会计期间的经营成果;③合并现金流量表要反映企业集团在某一特定会计期间内现金的增减变动。若按照33号准则规定,对同一控制下的合并处理则背离了两者的共同目标,准则强调大集团概念,要求母公司追溯调整期初数及以前相同期间的对比数,而追溯调整后的数据并不能真实反映集团在过去某个时点的财务状况,也不能真实反映集团在过去某个时间段内的真实经营业绩和资金变动情况。

二、实例应用与分析

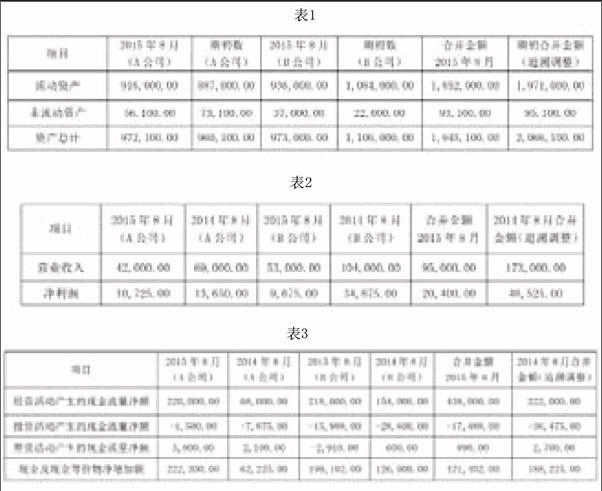

例:C集团持有控股子公司A公司60%股权,持有控股子公司B公司80%股权,2015年8月,C集团与A公司达成协议,A司以30亿元银行存款换取B公司80%股权,A公司自8月起将B公司纳入合并范围。A公司和B公司同属于C集团控制,无内部关联交易,合并性质属于同一控制下合并,合并日已完成款项支付及相关凭证调整。按照33号准则,在合并日对资产负债表、利润表及现金流量表进行合并,对资产期初数及去年同期数进行追溯调整,为简化合并处理,表中项目都简化处理,如表1所示。

按照33号会计准则规定,对同一控制下的合并业务要追溯调整期初数,如表1(期初合并金额<追溯调整>)所示,追溯调整后的A集团拥有和控制的资源为206.61亿元;按照经济实体理论,年初合并金额应与A公司在2015年1月1日所拥有和控制的经济资源一致,即96.01亿元(期初数

按照33号会计准则规定,对同一控制下的合并业务要对经营情况对比数进行追溯调整,如表2(2014年8月合并金额<追溯调整>)所示,追溯调整后的A集团在2014年1-8月实现收入17.3亿元,净利润实现4.85亿元。按照经济实体理论的观点,2014年1-8月实现的损益取决于A集团在2013年同期的营销状况,其使用的经济资源并不包含B公司,实际收入和净利润应为6.9亿元和1.37亿元(2014年8月

按照33号会计准则规定,对同一控制下的合并业务要对合并现金流对比数进行调整,表3中(2014年8月合并金额<追溯调整>)所示,追溯调整后的A集团在2014年1-8月实现现金净流入18.82亿元。但按照经济实体理论观点,2014年1-8月实现的资金回笼情况取决于A集团在2013年同期的资源调动,并未包含B公司,实际现金及现金等价物净增加额为6.22亿元(2014年8月

三、结束语

经过上面的分析可以看出:① 33号准则关于同一控制下企业合并的规定重在考察大集团财务状况,能真实反映大集团业绩情况,同时能解决大集团合并时期初数与上期期末数的勾稽问题,但该规定不利于小集团的业绩考察;②按照33号会计准则编制出的合并资产负债表、合并利润表和合并现金流量表都与合并报表编制理论想达到的目标存在较大差异,释放的财务信号并不能准确反映小集团的经济状况。为避免目前准则所带来的困扰,建议参照非同一控制下准则规定处理同一控制业务的合并问题,取消关于期初数及以前期间同期可比数的追溯调整,对资产负债表中年初未分配利润与利润表未分配利润一致性问题在利润表分配栏中新增项目进行单独说明,由此带来的大集团期初与上期期末勾稽问题,通过备注形式解决。调整后的准则延续了原准则对母公司在合并日会计处理的规定,同时限制对期初数及以前期间同比数据的追溯调整,既符合业务实际,也与经济实体理论相吻合。需要注意的是,任何会计准则或会计理论的修改都要有会计实务的支撑,这都要根据具体情况进行操作,并进一步完善各项目之间的内在关系。

(作者单位:泸州老窖股份有限公司)

猜你喜欢

活力(2019年15期)2019-09-25

测控技术(2018年8期)2018-11-25

河南畜牧兽医(2017年12期)2017-11-13

辽宁经济(2017年5期)2017-07-12

现代工业经济和信息化(2016年6期)2016-05-17

山西农经(2016年3期)2016-02-28

中国乡镇企业会计(2014年3期)2014-03-22

河南科技(2014年23期)2014-02-27

无锡职业技术学院学报(2012年6期)2012-03-25

中国纺织(2009年7期)2009-08-07