熊猫债发行放量的原因分析及政策建议

2016-11-28 19:16刘鹏阳荣昕唐晓僖胡江玲

债券 2016年10期

关键词:融资成本

刘鹏+阳荣昕+唐晓僖+胡江玲

摘要:本文对一年来熊猫债发行情况进行了归纳,揭示了其目前发行放量的同时所面临的一系列问题,如真正外国发行人偏少、债券评级难以准确评判风险、熊猫债监管政策仍不够等,并提出了进一步完善熊猫债发行市场监管的政策建议。

关键词:熊猫债 发行放量 融资成本 债券评级

近一年熊猫债发行情况

(一)近期熊猫债发行迅速增加,占累计发行数量和规模的八成以上

Wind资讯数据显示,自2005年第一笔熊猫债发行至今,境外发行人在中国境内累计发行熊猫债券49只共803.4亿元,而2015年9月至2016年8月的一年时间内,共计24家机构发行熊猫债42只,占总发行量的85.71%,发行规模达713.4亿元人民币,占总发行规模的88.8%。

(二)发行主体更加多样,融资管道日趋多元化

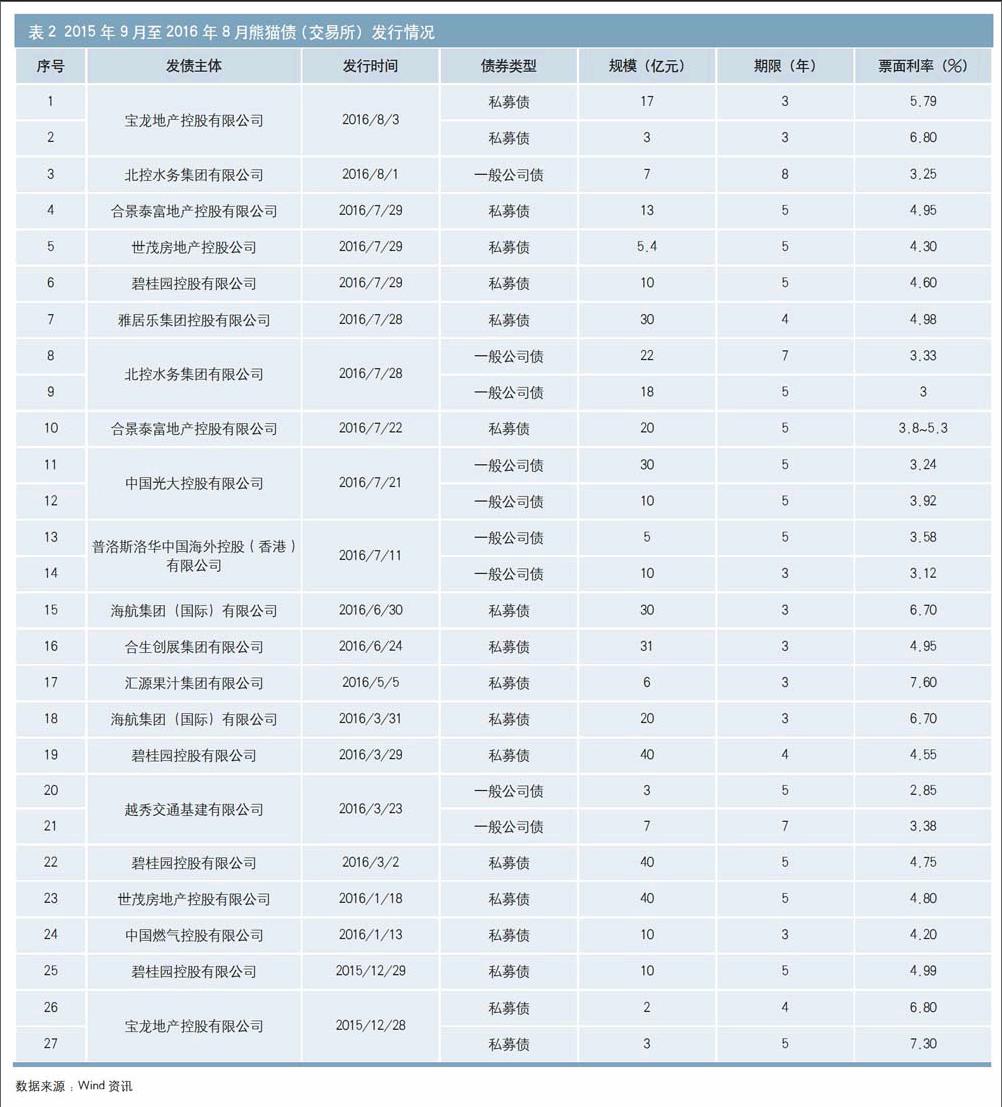

一是按上市场所分,通过银行间债券市场发行15只共计271亿元(见表1),占发行规模的37.99%;通过交易所发行27只共计442.4亿元(见表2),占发行规模的62.01%。二是按发行主体分,3家外国主权政府发行3只90亿元,4家国际商业银行发行4只45亿元,17家境外非金融企业发行35只578.4亿元。三是按债务类型分,发行金融债4只45亿元;公司债27只442.4亿元,其中,一般公司债9只112亿元,私募债18只330.4亿元;中期票据3只65亿元;短期融资券2只11亿元;定向工具3只60亿元;国际机构债3只90亿元。

熊猫债发行放量的原因

(一)融资成本更加低廉

根据中银境内外债券投融资比较指数(BOC CIFED),从2014年10月开始,在岸/离岸人民币债券收益率出现持续“倒挂”,即在岸收益率低于离岸收益率。尤其是在2015年8月人民币中间价形成机制调整以后,倒挂程度一度达到峰值。从汇率的角度来看,人民币作为融资货币具有贬值预期,大大提升了境外机构发行人民币债券的积极性。据摩根大通估计,与发行美元计价债券相比,一个具有代表性的信用评级为BBB+的发行人可以通过发行熊猫债券将融资成本降低约80个基点,然后通过美元兑人民币交叉货币互换(USD/CNH CCS)将人民币置换成美元。此外,由于国内各等级信用利差均压缩至历史地位,对于信用评级不是很高的企业,熊猫债节约融资成本的优势更为显著。

(二)资金用途进一步拓宽

2005年2月18日,人民银行、财政部、国家发展改革委、证监会联合发布的《国际开发机构人民币债券发行管理暂行办法》规定,募集的资金只能在境内使用,而发展初期发行人范围局限于国际金融机构,这一规定限制了发行人在境内募集资金的热情。2010年9月16日,人民银行、财政部、国家发展改革委、证监会修订了该发行办法,规定国际开发机构发行人民币债券所筹集的资金可以直接汇出境外使用,并可从境外调入人民币资金用于人民币债券的还本付息。允许熊猫债的资金外流,对于境外发行人合理配置资金、加快资金流动、提升资金使用效率都有着积极的作用。

(三)发行程序更加灵活、简便

一是允许境外机构发行采取一次足额发行或限额内分期发行的方式。如中银香港获得100亿元人民币债券发行额度,2015年9月首批发行10亿元熊猫债,尚有90亿元发行额度可供择机发行,有利于其根据市场环境和自身需求灵活安排发行时间和节奏。二是允许采用私募方式进行发行。私募发行相比于公募发行的要求更为宽松,比如发行企业所采用的会计准则、发行机构发行时所使用的文本语言可以更为灵活。三是审批更加简化。以前规定超主权机构发行熊猫债需经人民银行、财政部审批,而目前无论是超主权还是金融或非金融机构,都只需要央行批准就可在银行间市场发行熊猫债。

当前熊猫债发行存在的问题

(一)“出口转内销”企业成发行主体,真正的外国发行人偏少

数据显示,2015年9月至2016年8月,熊猫债发行主体共24家,其中境外注册的中国企业16家,占比超6成;从债券发行数量看,总发行量为42只,境外注册的中国企业发行31只,占73.81%。一方面,人民银行发布的通知规定,可以将熊猫债募集的资金贷给其在中国境内的子公司,且不再受外债额度限制。国内部分红筹企业大量发行熊猫债。另一方面,目前国内承认的会计准则只有中国、中国香港和欧洲的会计准则,这就排除了很大一部分外资企业发行主体。

(二)债券评级难以准确评判风险

一方面,发行主体评级和发债评级不一致,难以对发债主体及所发行的债券风险进行准确把握。如:加拿大不列颠哥伦比亚省政府作为债券发行人的评级是AAA,而国际三大评级机构给出的主权评级是AA,发债评级高于主权或企业本身评级。另一方面,国际、国内评级标准不同,使得企业在国内评级和子公司在国外评级有明显差距。熊猫债券主要的发债主体评级限制为AAA、AA两种,区分很小。而国际通行的评级层级在BBB级以上属于投资等级(Investment Grade)。因此,评级限制影响发行规模,不利于资产配置和产品定价的多样化发展。

(三)熊猫债监管政策仍不够透明

很大一部分发行人希望将在岸募集的资金汇至境外使用,目前,境内企业将人民币兑换成外币并向境外支付时,仍需要外汇管理部门监管批准,审批程序依旧缺乏透明性,这一过程所带来的时间成本,一定程度上降低了熊猫债对外资发行人的吸引力。

进一步完善熊猫债发行市场监管的政策建议

(一)尽快出台解决会计准则差异的具体措施

对于希望发行熊猫债但其财务报告并非根据欧盟及香港采用的财务报告准则编制的发行人,建议借鉴美国的做法,发行人可利用本国的会计报表去发债,但需要额外准备一个描述性的材料,清楚地说明发债企业国家会计准则和中国会计准则在一些要求上的差异。

(二)规范熊猫债评级市场,推动中国评级业国际化

针对目前我国债券市场信用风险处置机制不健全的情况,建议尽快建立熊猫债评级体系。评级需要先适应迅速发展的熊猫债市场,满足国内监管及投资者的需求。随着境外投资者与发行人范围的扩大,评级公司应把握机遇适时推出中国评级机构的全球评级体系,以满足国际投资者的风险识别要求,进而推动中国评级行业的国际化。

(三)规范市场监管,提升市场透明度

在总结前期熊猫债市场发展经验的基础上,尽快出台境外机构发行人民币债务融资工具指引,规范熊猫债市场监管,完善熊猫债市场信息披露机制,提升国内债券市场透明度。

作者单位:中国人民银行万州中心支行

责任编辑:鹿宁宁 刘颖

猜你喜欢

中国经贸(2016年22期)2017-01-16

管理观察(2016年30期)2016-11-22

中国市场(2016年33期)2016-10-18

大众理财顾问(2016年9期)2016-10-11

商业会计(2016年14期)2016-10-08

商业会计(2016年14期)2016-10-08

商(2016年24期)2016-07-20