出口退税政策效用的实验性评估

——基于倍差法分析的再检验

2016-12-02 07:12魏艺明

北京理工大学学报(社会科学版) 2016年6期

魏艺明,姚 博

出口退税政策效用的实验性评估

——基于倍差法分析的再检验

魏艺明,姚 博

(西安交通大学经济与金融学院,西安710061)

选取2007年7月退税率调低政策事件作为实验环境,研究出口退税率调低对贸易商品的月度同比增长率的影响。结果表明:退税率调低对初级品类商品的贸易增长率有较大的负向效果,对资源类商品贸易增长率影响并不明显。稳健性检验显示出口退税率调整对贸易增长率影响具有一定的连续性和滞后性,对不同商品产生的作用有很大差异,经由调整窗宽、反事实检验和引入3次大规模政策调整扩展分析,印证了文中结论。政策制定者对贸易涉及产品的市场环境以及行业特点等因素有正确评估,选择恰当的退税率调整政策商品贸易组合,会有助于实现其目标。

退税率;出口增长率;倍差法

一、文献综述

出口退税政策对贸易的影响对中国来说具有重要现实意义。近30多年来,中国的贸易依存度从1980年代初期的12%快速增长到当前的65%左右,随之而来就是国际收支顺差带来的贸易摩擦不断发生,出口退税政策自然就成为世贸组织框架内中国频繁使用的重要外贸政策调节手段。尤为明显的就是2007年7月实施的《关于调低部分商品出口退税率的通知》(财税〔2007〕90号),这次调整有近3 000种商品,退税率平均调低6%,其目的就是要抑制出口贸易过快增长和改善贸易产品已有结构,在环境保护和可持续发展越来越受到政府重视的情况下,资源类产品和初级品类产品的出口贸易结构将是政策调整的首要问题之所在。此后,受国际金融危机环境影响,2008年后半年到2009年,退税率又多次调高,旨在尽最大可能降低国内企业遭受外在冲击带来的巨大损失。总之,出口退税调整已经成为中国调节贸易结构的一种重要方式。

出口退税是对报关货物退还在国内生产和流通环节所缴纳的国内税。世贸组织的认定是对这种间接税的免除或退还超过对国内消费的同类产品生产和销售多征收的间接税才能够视为出口补贴,因此出口退税是一种国际接受的有助于鼓励各国贸易公平竞争的税种,也是调节一国宏观经济的重要手段。本文主要分析退税率调整政策对中国出口贸易的影响状况,借助实验性分析评价该政策的实施效用。

有关退税政策对贸易影响研究的主要文献有:Chao等(2001)[1]建立了一个长期均衡模型,指出对进口的中间品退税刺激了这类产品加工企业的贸易出口量。Chao等(2006)[2]研究了实施进口中间品的退税有助于促进出口贸易增长但行业之间存在差异。Chen等(2006)[3]226-235对1985—2002年中国的数据采用Spearman相关性检验表明退税政策对贸易具有正向影响作用。谢建国和陈莉莉(2008)[4]分析得出退税可以促进贸易总量提升,但针对关税和增值税不同类别的退税所起到的效果不同。白胜玲和崔霞(2009)[5]认为退税与汇率变动对出口贸易具有同样影响效果,并简要估计了出口贸易额对二者的弹性系数。万莹(2007)[6]、向洪金和赖明勇(2010)[7]、兰宜生和刘晴(2011)[8]对中国的退税率与贸易之间影响关系也进行过类似实证分析。通过对已有文献梳理发现,这些研究都是以退税额为自变量,而退税额等于贸易量与退税率的乘积,故出口贸易增长情况与退税额之间是高度相关的,那么退税率对贸易结构影响的估计结果就有失偏颇。与本文研究最为接近的是王孝松等(2010)[9]分析了中国2008—2009年调高退税率政策对美国纺织品贸易所产生的影响情况,二者的区别是本文以2007年7月退税率调整政策事件为重要分析实验环境,对2006年以前和2008年以后的连续退税率调整多个事件作为参照比较进行扩展分析,文中设置了年份、月份和类别哑变量为控制变量,采用的是海关商品编码HS4位码,而王孝松等则是以2008年以后的多次退税率提高的调整政策为分析事件,只有滞后一期的贸易额作为控制变量,采用分类是详细的HS10位码。

本文选取2007年7月退税率调低政策事件为分析实验环境,是因为2006年9月—2008年6月期间并没有重大政策和环境影响,2007年7月实施的政策刚好是介于该阶段的中间,该次退税率调整的商品涉及章数占到所有贸易商品章数的70%左右,因而可以很好的识别评估该次政策的效用,而2006年9月之前和2008年7月金融危机之后又有多次退税率调整,所面临的外部环境复杂,使得退税率政策效用与外部环境冲击重叠,无法纯粹衡量出口退税率调整政策效果。同时,在文中设定调整的产品涉及章为实验组,没有调整的产品涉及章为对照组,两组的观测数量不相上下,由于实验组与对照组的产品属于不同类别,因此即使没有实行退税率调整政策,二者的贸易出口增长率也会因为时间而变化,故采用倍差法分析也较为合理。另外,我们采用反事实检验,在没有发生政策变动事件区间内考察假想退税率调整政策的时间点,看有无同样的政策效用,结果显示没有;此外还进行调整窗宽和引入3次大规模政策调整扩展分析关注对结果的影响,得出的结论表明结果都很稳健。

二、理论介绍

本文讨论的出口退税是指对报关货物退还在国内生产和流通环节所征收的增值税,增值税是对企业销售收入除去购买原材料后的增加值进行征税。退税额的多少取决于退税率和计税依据的乘积,理想情形下退税的计税依据是贸易企业购买中间投入所缴纳的增值税,退税率应该等于增值税的退税率。但在退税活动实践中,外贸企业与特殊企业和特准企业并存,具体实际退税类型情况复杂,另外为避免违反WTO认定的出口补贴,也不能把退税率取值当作征税率大小来实施,王文清(2009)[10]指出出口退税率要比其他税率更为复杂,其表现为政策执行性要强,操作起来也较为独立和专业。不同于以往文献,本文建立一个简化模型来探讨退税率调整对贸易影响状况,以及决定该影响的其他因素。

与其他生产函数相比①Chen等(2006)[3]226-235引入一单位中间品可以生产一单位最终品从而得出完全互补生产函数;Mah(2006)[11]引入中间品和劳动力的互补生产函数,中间品又是基于C-D生产函数;马捷和李飞(2008)[12]假定的是二次多项式成本函数。,本文考虑更为一般的生产函数,依据Zee(2007)[13]不考虑其他价格竞争的策略性互动,假定企业处于竞争性市场环境中。产品y都用于出口贸易,投入的中间品有:x1为原材料,x2属于资本与劳动力,通常计税过程如下:对出口贸易产品免征增值税,对企业购买中间品x1所缴纳的增值税进行退税,企业的利润最大化问题表示为

其中,p为生产企业出口产品时价格;p1是生产企业向上游企业购买原材料的价格;p2是其他投入品价格;t为增值税税率;s是退税税率,0<s<t;f为生产函数,满足f1,f2>0,f11<0,f11f22-(f12)2>0,即生产函数为凹函数,企业在投入和出口贸易市场上价格都是外生的。将目标函数对x1和x2求偏导,得出包含有最优投入的式子

其中,最优的产出为

那么,退税率对产出的影响为

则对式(2)求退税率s的导数,有

当f1(-f22)+f2f12>0时,就有

并且f12>0,必然有f1(-f22)+f2f12>0。得出如下命题。

命题:退税率s上升,一定使得中间投入x1增加,若企业的最优产出和投入满足f1(-f22)+f2f12>0,也一定使得产出y增长,若最优点满足f12>0,一定使得中间投入x2也增加。

其含义可以这样理解:当企业收到了对中间投入所缴纳增值税的退税后,那么引起中间投入的成本下降,就会刺激企业增加中间投入,并增加其他投入的匹配量,最终使得产量上升。

当然在命题的证明过程中可以发现,退税率对出口贸易影响变化过程中有一些其他决定因素,譬如,中间品与产出的价格之比越高,产量上升就越显著,也就是说,退税是按中间投入品的价值衡量,中间投入价格越高,退税额就越大,企业节约成本越明显,企业会越愿意生产更大的产量;另外,投入的边际产量(f1,f2)越大,产出增加也越快,由于单位投入增加而导致的产量提升也会越明显。

此外,市场环境若发生变化,也会造成一定的影响,我们分析两种情形。

情形1.企业在产品市场对价格有一定的影响力,即企业面临的需求曲线变得陡峭,这样退税率调低带来的边际成本下降引起产量上升变小,当考虑需求曲线完全垂直的极端情形时,产品需求曲线完全没有弹性,退税率调整对企业的产量就没有改变作用,也即市场势力的增强削弱了退税政策对出口贸易的推动作用。

情形2.企业能够影响原材料市场的价格,也即原材料的供给价格弹性是在下降,意味着企业可以将退税的好处转移给上游企业,这就削弱了退税的刺激效果,当考虑原材料的供给曲线完全垂直的极端情形时,上游企业得到了退税的全部好处,生产企业面临的中间品价格并没有下降,则退税政策不会导致企业改变中间投入品数量,实质上,企业也无法改变。因此,退税政策不会刺激产量提升。

另外,当企业进入行业存在障碍时,退税政策也不利于生产的扩张效应和贸易出口增加,反而当企业进出该行业自由时,退税政策对生产产出和贸易的影响会大一些[14]。总之,理论分析显示退税政策有助于出口贸易,但效果会受诸多因素限制,涉及生产函数、中间品价格和市场环境等,影响大小需要通过进一步的实证检验来分析。

三、模型、数据与回归分析

(一)模型与数据

由于产品贸易不仅受退税率的影响,还受汇率、季节特征与国际市场环境波动影响[15],故即使加入更多的控制变量,用单差法衡量的退税率调整对贸易作用差异的分析也容易出现误差,且这些与国际环境有关的控制变量数据也不易获取,并容易导致与出口贸易之间的内生性问题出现。倍差法的思想是类似于科学实验,设定了一个实验组和一个对照组,其中对照组除了没有受实验组考察变量的影响要素作用以外,两组所受的其他变量影响情况一样,这样,对照组在退税率调整前后的贸易变化就可以说明除去退税率调整以外其他因素的影响状况,倍差法过程就是计算实验组和对照组在退税率调整前后两者出现的贸易变动之差,即反映了退税率调整对贸易的影响效果。

借鉴王孝松等(2010)[16]101-114设定的倍差法分析模型为

其中,i是产品类别;t指时间;Yit是贸易量;T为时间哑变量;Gi为产品哑变量,对属于退税率调整的产品组类记为1,反之则记为0;T×Gi为倍差法估计量;α1是退税率调整前后其他因素为对照组产品贸易增长所产生的影响;α2是退税率调整的目标产品相对于其他产品不随时间变化导致贸易所受影响的因素差异;α3是退税率调整对贸易的影响,若α3小于0,则表明退税率调低对贸易增长具有负向作用为其他控制变量,倍差法分析可以减少使用其他变量,本文控制变量选用年份哑变量(用于控制汇率和国际市场环境波动)、月份哑变量(用于控制季节性特征)和类别哑变量①依据《中国关税税则》中98个章下面的22个类作为类别哑变量。(用于控制不同产品贸易差异性);εit为误差项。

因变量选用贸易增长率而没有选择出口贸易额,这是由于退税率调低不太可能扭转出口额高速增长的态势,只能减缓增长速度。另外,出口贸易额具有随时间递增的趋势,这容易造成伪回归,贸易的月同比增长率数据则没有该规律,属于平稳序列。时间哑变量为T,其在退税率调整实施时间点2007年7月之后记为1,在该时间点实施之前记为0。产品哑变量Gi=1情形,涉及有3种实验组:受政策调整影响全部类别、资源品类产品和初级品类产品②种实验组的划分依据是北大法宝中国法律检索系统的做法,资源品类包括550多项:譬如,动植物及制品、溶剂油、水泥、液化丙烷等矿产品、氯、染料化工品、金属碳化物和活性炭产品、皮革、木制品、普碳焊管有色金属加工品、非机动船舶等。初级品包括2 300多项:譬如,植物油、珍珠、宝石、橡胶制品、毛皮、纸制品、服装、鞋帽、石料、陶瓷、贵金属、贱金属及制品、刨床、柴油机、切割机、排气阀门及零件、焦炉、订书机、摩托车低附加值机电品、自行车、挂车、升降器、家具、钟表、玩具、黏胶纤维等。;产品哑变量Gi=0情形指没有受退税率调整影响的组类产品。

退税率调整政策所涉及的产品和变动幅度详细数据见2007年6月颁布的《关于调低部分商品出口退税率的通知》(财税〔2007〕90号),这次调整包含:取消退税(针对550多种资源品类产品)、降低退税(针对2300多种初级品类产品)、退税改免税(譬如:果仁,油画,雕饰板,邮票,印花税票等10种产品)。由于这次大部分退税率调整商品是按每一章下面的诸多产品调整的,故本文采用《中国关税税则》HS4位码按章划分的数据,这里第一、二位是产品的类,第三、四位是产品的章,其中,详细品目最多有10~12位码,分类越细,产品之间的替代关系就越强。月度数据来自2005—2010年的《中国海关统计月刊》98个章贸易出口情况,因变量为出口贸易的月度同比增长率,每一章的变量Gi是否等于1,取决于该章是否包含退税率调低产品,当然存在某章中没有调低退税率商品的情况,但政府为了避免企业转而出口同章中的其他替代产品,会对相似品都调低退税率,因而不会出现一章中一小部分产品调低,一大部分产品没有调整的现象,故对Gi=1的认定不会高估退税率调低造成的出口贸易增长负向影响效果。另外,退税率调低指标没有用实际下降值而是采用了哑变量。由于2006年9月以前也有多次退税率调高或调低变动情形,2008年7月以后面临金融危机导致的需求冲击使得退税率也有频繁调高情况,故本次实验区间选取为2006年9月—2008年6月,数据统计描述如表1所示,退税率调低的章大体有60多个,资源品类产品要比初级品类产品的样本量稍微少一点。

表1 变量描述情况

(二)主回归和倍差法分析

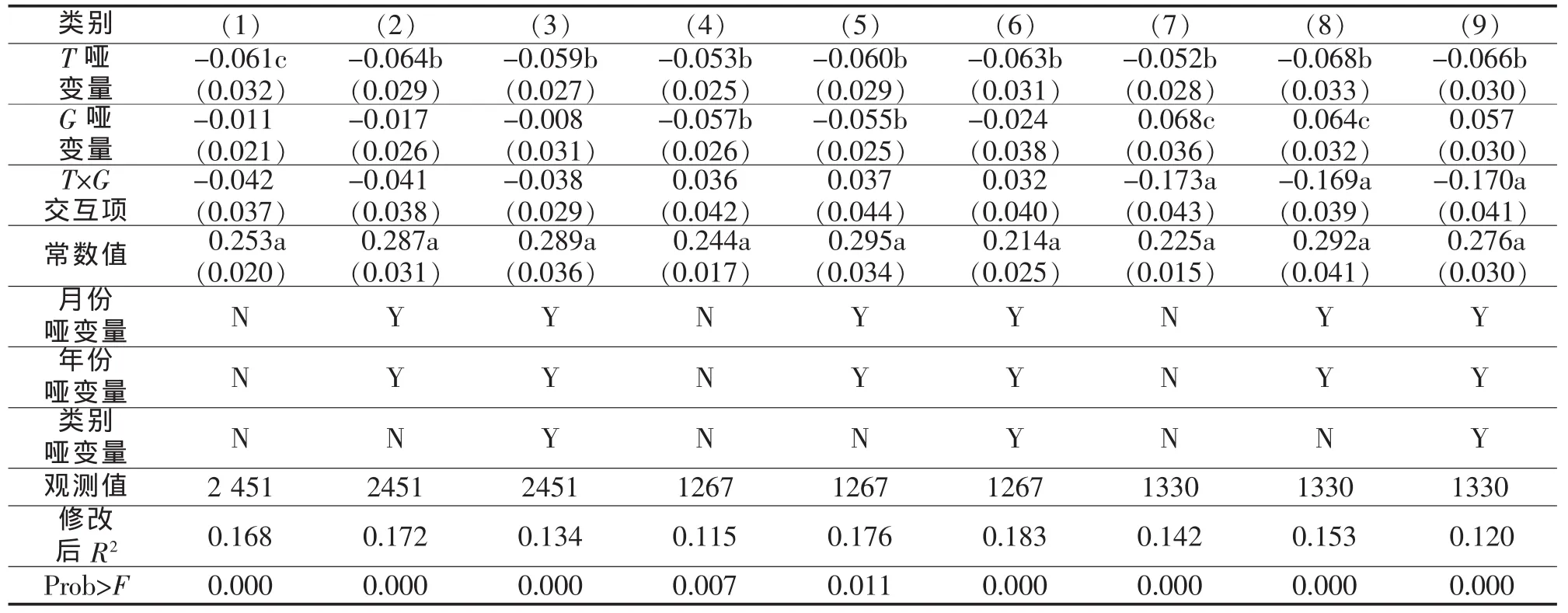

根据模型(8)得到的主回归结果如表2所示,回归(1)、(2)、(3)为退税率调整对全部类别商品的作用效果,由T哑变量的系数表明,政策调整以后,全部商品的贸易月度同比增长率均降低了6个百分点,这是因为2005年世贸组织取消中国纺织品贸易配额带来的井喷效应,在发生一段时间后出现逐渐减弱的过程,同时,其他国家也采取了一定应对措施。G哑变量的系数不显著,意味着退税率调低的产品与没有调低的产品两者之间的贸易月度同比增长率没有明显差异。T×G交互项系数为负值且也不显著,说明退税率调低对全部产品的贸易月度同比增长率没有影响。

表2 退税率调低效果的主回归分析

回归(4)、(5)、(6)为退税率调整对资源品类别商品的作用效果,T哑变量的系数仍然显著为负,G哑变量的系数为负且显著,反映了退税率调低之前,资源品类别商品的贸易月度同比增长率比其他商品低5.5个百分点左右,T×G交互项系数不显著,说明退税率调低对资源品类别产品的贸易月度同比增长率没有明显负向影响。回归(7)、(8)、(9)为退税率调整对初级品类别商品的作用效果,T哑变量的系数与前面一样,G哑变量的系数为负且显著,反映了退税率调低之前,资源品类别商品的贸易月度同比增长率比其他商品高6.5个百分点左右,T×G交互项的系数显著为负,表明退税率调低对初级品类别产品的贸易月度同比增长率产生了明显的负向影响,降低了大概17个百分点。并且贸易成本会因退税率调低导致出口价格上升,使得出口贸易下降幅度更大一些。通过对比发现,退税率调低对资源品类别产品和初级品类别产品的贸易月度同比增长率产生影响效果不同,我们认为初级品类别商品属于附加值和层次较低的劳动密集型产品,国际竞争激烈,市场势力不占优势,退税率调低导致出口成本负担加重,贸易量就会下降。而资源品类别产品的需求价格弹性和中间品供给弹性都很大,中间投入价值也不高。

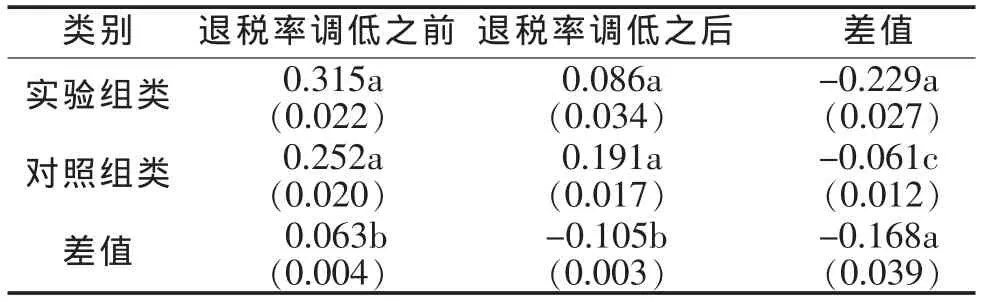

接下来单独分析退税率调低对初级品类别产品的贸易月度同比增长率产生的影响效果状况,依据表2中回归(7)的结果整理成表3的形式,可以看出,退税率调低之前,对照组类(没有受退税率调整影响)产品的贸易月度同比增长率为25.2%,实验组类(受退税率调整影响的初级品类别)产品的贸易月度同比增长率为31.5%,相差6.3个百分点,退税率调低之后,对照组类产品的贸易月度同比增长率为19.1%,降低6.1个百分点,实验组类产品的贸易月度同比增长率为8.6%,降低22.9个百分点,那么据此倍差法分析得出,退税率调低带来初级品类别产品的贸易月度同比增长率减少16.8个百分点。

表3 倍差法分析结果

四、稳健性检验

(一)调整窗宽的稳健性分析

上文的分析是建立在2006年9月—2008年6月的贸易环境状况,得出结论是退税率调低对资源品类别产品的贸易月度同比增长率没有明显的负向影响,对初级品类别产品的贸易月度同比增长率产生显著负向影响效果,这实质上反映的是退税率调低政策实施之后即2007年7月—2008年6月区间的效果,那么自然就会出现一个问题:在2007年7月—2008年6月的政策效果具体是怎样呈现的?这里采用政策发生时间点之后的窗宽调整办法来进行分析,从2007年7月以后,以30天、90天、180天、270天为窗宽区间作逐步检验,如表4所示。

表4 调整窗宽稳健性分析

由表4结果可以看出,退税率调低对资源品类别产品的贸易月度同比增长率影响在4个窗宽区间都没有显著性,30天、90天两个窗宽区间系数为负但标准差较大。退税率调低对初级品类别产品的贸易月度同比增长率影响在30天、90天两个小窗宽区间都没有显著性,不过交互项系数均呈负值,退税率调低对初级品类别产品的贸易月度同比增长率影响在180天、270天两个稍大一点的窗宽区间都显著为负,意味着退税率调低对初级品类别产品的贸易月度同比增长率影响时滞在180~270天左右,并且该影响具有一定的连续性。

(二)反事实验证分析

倍差法分析的前提是退税率调整商品与没有退税率调整商品之间具有可比性,即若没有该政策,两类商品的贸易月度同比增长率不随时间的变化而变动。从图1中的3类商品的贸易月度同比增长率变化比较中可以得出,在2007年7月退税率调低政策实施之前,3类商品的贸易月度同比增长率变化趋势基本平行,也就是说它们不随时间的推移而变化,并且初级品类的商品贸易月度同比增长率均要高于没有政策调整的组类商品贸易月度同比增长率。但在退税率调低政策从2007年7月实施以后,初级品类的商品贸易月度同比增长率要明显低于没有政策调整的组类商品贸易月度同比增长率,不过,资源品类商品的贸易月度同比增长率在退税率调低政策实施前后的变化均不大。

下面进行规范严格的实证检验,即反事实验证法分析。假定2006年9月—2008年6月区间不存在调整退税率降低政策,那么对其中的每一个月都假想为政策发生时间点,然后做类似于主回归的检验。从表5中可以看出,2006年9月—2007年7月区间的实验组与对照组的商品贸易月度同比增长率变化均不显著,交互项系数大多为负,而假想政策发生时间点在2007年9月—2008年1月期间,出现交互项系数显著为负,表明2007年7月实施的政策调整逐步在显现作用,反事实验证情况与表4相比,实验组与对照组的商品贸易月度同比增长率变化并没有反映出存在差异性。

表5 假想政策发生时间点区间逐个检验分析

(三)3次大规模政策调整扩展情况分析

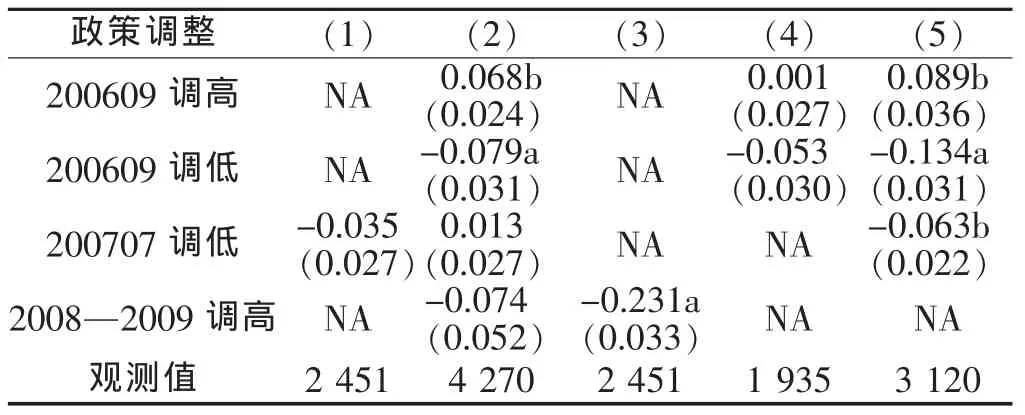

在2007年7月退税率调整前后,出现了两次大规模的调整,一次是2006年9月同时调低36章商品和调高10章商品的退税率政策,另一次是2008年后半年到2009年金融危机期间,多次不断调高贸易商品的出口退税率,下面将这3次退税率调整放在一个模型进行检验,第3次情况的退税率多次都是调高,故分析中避免使用过多变量,而采用一次数据处理。模型(8)就修改为

其中,右上标1、2、3分别指第1次、第2次、第3次退税率调整分别表示第1次退税率调高和调低的分类哑变量,T×G为对应政策调整时间哑变量与产品分类哑变量交互项,其他符号的解释意义同模型(8),时间区间从2006—2010年。交互项的回归结果如表6中(2)所示,第一次退税率调整情况的交互项系数都很显著,调高退税率导致出口贸易的月度同比增长率上升,调低退税率导致出口贸易的月度同比增长率下降,第2次和第3次退税率调整情况的交互项系数都不显著,为了进行对比,主回归结果也显示在表6中(1)列。

由于第3次政策调整具有特殊性,面临着金融危机带来的巨大需求冲击,这次退税率调高也是为了应对这样的大环境制定的,受需求冲击危机影响越大,退税率调高的反应越激烈(王孝松和谢申祥,2010)[16]101-114,单独验证第3次政策调整的结果见(3)列,交互项的系数显著为负,似乎表明调高退税率导致出口贸易商品的月度同比增长率下降,但事实上是这次金融危机导致的需求冲击效应太大,掩盖住了调高退税率产生的出口贸易效应。排除第3次政策调整,单独对第1、2次退税率调整进行分析如(5)列所示,交互项的系数均很显著,尤其是第2次退税率调整导致的对应交互项系数显著为负,也许是观测值增加导致的,那么回归(1)列单独考虑第2次退税率调整导致的对应交互项系数不显著与回归(5)相比,或许是因为第1次退税率调整的效果在第2次退税率调整之前没有发挥完毕造成的,导致第2次政策调整单独考虑时发挥的效用被低估,另外,单独考虑第1次退税率政策调整时,调高和调低退税率带来贸易商品的月度同比增长率分别为正和负,但均不显著。

表6 3次大规模政策调整回归分析

总之,3次大规模退税率政策调整回归分析结果符合预期,也再次印证了前面结论,退税率调低在部分程度上抑制了某些产品的出口贸易增长率,但政策的出台效用还与贸易外部宏观环境息息相关,尤其是第3次退税率调整的作用就被外部需求冲击所掩盖,使得无法纯粹评价该次政策调整的效果。

五、结论性讨论

本文分析了出口退税率调整政策的效用评估,以2007年7月的退税率政策调整事件进行经验研究,由于该区间的外部条件可以为倍差法分析建立一个很好的实验环境,从而有助于评价该次退税率政策调整是否达到政策制定者的预期目标——控制出口过快增长和调整贸易产品结构。研究显示,这次退税率调低抑制了贸易的过快增长,尤其对初级品类商品的贸易月度同比增长率有较大的负向影响,但并没有对资源品类商品的贸易月度同比增长率产生明显阻止效果,即从讨论结果来看,这次政策调整达到了前一个目标,而没有实现后一个目标。

另外,文中从多方面进行稳健性检验,退税率调整对贸易月度同比增长率的作用具有一定的连续性和滞后性,还对不同商品产生的影响有很大的差异性,此外,政策的出台效果还与贸易外部宏观环境密切关联。这就告诉我们,政策制定者要对贸易涉及产品的市场环境以及行业特点等要素有正确评估,譬如:产品生产需求弹性、中间品市场供给弹性、中间投入占产品价格份额等,从而有助于选择恰当的退税率调整贸易商品组合,更加有效地实现政策制定的目标。

当然,本文研究还有很多值得商榷完善之处,例如选取退税率调整的哑变量,使得无法确切估计退税率调低一个百分点对贸易月度同比增长率的作用效果,不过这也需要更为详细的数据,采用HS6位码或8位码会得到充分的贸易额数据资料,就可以得到退税率调低对贸易月度同比增长率的弹性大小。另外,第3次退税率调整引起的贸易增长率效果被金融危机带来的需求冲击所掩盖,使得采用文中的方法进行识别这次退税率调整政策效果就显得捉襟见肘,这些问题都有待于进一步深入探讨。

[1]CHAO C,CHOU W,YU E.Export duty rebates and export performance:theory and China’s experience[J].Journal of Comparative Economics,2001,29(2):314-326.

[2]CHAO C,YU E,YU W.China’s import duty drawback and VAT rebate polices:a general equilibrium analysis[J].China Economic Review,2006,17(4):432-448.

[3]CHEN C,MAI C,YU H.The effect of export tax rebates on export performance:theory and evidence from China[J].China Economic Review,2006,17(2):226-235.

[4]谢建国,陈莉莉.出口退税与中国的工业制成品出口:一个基于长期均衡的经验分析[J].世界经济,2008(5):3-12.

[5]白胜玲,崔霞.出口退税对我国出口贸易的影响:基于主要贸易国的实证分析[J].税务研究,2009(9):37-40.

[6]万莹.中国出口退税政策绩效的实证分析[J].经济评论,2007(4):62-67.

[7]向洪金,赖明勇.全球化背景下我国出口退税政策的经济效应[J].数量经济技术经济研究,2010(10):36-48.

[8]兰宜生,刘晴.对我国出口退税政策效果的实证分析及反思[J].财贸经济,2011(9):80-84.

[9]王孝松,李坤望,包群,谢申祥.出口退税的政策效果评估:来自中国纺织品对美出口的经验数据[J].世界经济,2010(4):47-67.

[10]王文清.最新出口货物退税政策解析与操作实务大全[M].北京:中信出版社,2009年.

[11]MAH S.The Effect of export insurance subsidy on export supply:the experience of Japan[J].Journal of Asian Economics,2006,17:646-652.

[12]马捷,李飞.出口退税是一项稳健的贸易政策吗?[J].经济研究,2008(4):78-87.

[13]ZEE H H.Export taxes in times of trade surpluses[J].Journal of International Trade and Economic Development,2007,16(2):137-157.

[14]谢建国,徐婷.产出波动、需求转移与出口退税的出口激励效果——一个基于中国出口面板数据的研究[J].世界经济研究,2012(6):38-44.

[15]童锦治,赵川,孙健.出口退税、贸易盈余和外汇储备的一般均衡分析与中国的实证[J].经济研究,2012(4):124-136.

[16]王孝松,谢申祥.中国出口退税政策的决策和形成机制——基于产品层面的政治经济学分析[J].经济研究,2010(10):101-114.

Experimental Research on the Effect of Tax Rebate Policy—An Empirical Analysis based on Difference in Difference Method

WEI Yiming,YAO Bo

(School of Economics and Finance,Xi’an Jiaotong University,Xi’an 710061,China)

This paper studies the effect of tax rebate policy to trade growth rate of monthly data,with selected tax rebate policy case data in July 2007 as experimental environment.We find that the effect of reduced tax rebate rate to primary products’trade growth rate is negative,the effect is not evident about resource products.The robust test shows that the effect of reduced tax rebate rate to trade growth rate is continuous and lagging,the effect is also different among products,through window width revision、counterfactual test and three great tax rebate policy adjustment analysis,the conclusions are still effective.This research suggests policy makers should assess the environment and industry characteristics of trade correctly,choose appropriate combination products of tax rebate policy involved,these practice is contributed to realize their targets.

tax rebate;export growth rate;difference in difference method

F745.3;F755

A

1009-3370(2016)06-0099-07

10.15918/j.jbitss1009-3370.2016.0613

[责任编辑:宋宏]

2016-01-14

国家社科基金青年项目“比较优势演变作用下我国产业参与国际分工及价值链地位提升研究”(16CJY035)

魏艺明(1978—),男,博士,E-mail:715769415@qq.com;姚博(1988—),男,博士,E-mail:yaobo011@163.com

猜你喜欢

建材发展导向(2020年8期)2020-11-26

商业会计(2016年23期)2017-02-22

环球时报(2017-01-26)2017-01-26

中国经贸(2016年17期)2016-11-17

中国记者(2015年8期)2015-05-09

海外星云 (2014年21期)2015-01-14

中国记者(2014年4期)2014-05-14

中国记者(2014年9期)2014-03-01

中国记者(2014年6期)2014-03-01

中学生物学(2008年6期)2008-08-29