长江流域273家样本医院2014年药物使用分析

2016-12-06 08:14陈开杰贾毅敏重庆市肿瘤医院重庆市肿瘤研究所重庆市癌症中心药剂科重庆400030

中国药房 2016年26期

刘 静,陈开杰,贾毅敏(重庆市肿瘤医院/重庆市肿瘤研究所/重庆市癌症中心药剂科,重庆 400030)

长江流域273家样本医院2014年药物使用分析

刘 静*,陈开杰#,贾毅敏(重庆市肿瘤医院/重庆市肿瘤研究所/重庆市癌症中心药剂科,重庆 400030)

目的:为临床合理用药提供参考。方法:对长江流域273家样本医院2014年药品销售金额、用药频度(DDDs)、日均费用(DDC)及主要生产厂商等数据进行统计分析。结果:药品销售金额增长呈逐步放缓的节奏;抗感染药物、心血管系统用药以及神经系统用药占据前3位。连续4个季度销售金额排名前3位的药品分别是单唾液四己糖神经节苷脂、胸腺肽和兰索拉唑;排名前15位的药品中近一半是辅助药物;中成药日益升温并逐步出现在排行榜上。销售厂商以国产厂商居多,主要集中在四川、重庆和江苏等地。结论:样本医院用药结构与我国疾病谱基本相符,但一些辅助药物的使用与国际指南存在偏差,临床用药合理性有待提高。

长江流域;样本医院;销售金额;用药分析

在国家“新医改”政策推进落实的背景下,基本药物制度的建立对医疗市场产生了重要影响;而伴随医疗体制改革的深入推进和各地抗菌药物和辅助药物专项整治的实施,样本医院受到各种新政的不断刺激,引领了整个医药市场的用药水平和结构变化,同时加剧了制药企业之间的竞争与分化。本文中,笔者就长江流域273家样本医院2014年药物使用情况及销售领先的厂商情况进行回顾性分析,为相关部门进行用药动态和合理性研究提供参考。

1 资料与方法

1.1 资料来源

资料来源于上海市食品药品监督管理局科技情报研究所“长江流域医院用药分析系统”2014年上报的数据。273家样本医院分别来自6个地区:上海119家,杭州26家,南京34家,武汉34家,成都21家,重庆39家;其中三级医院117家,二级医院137家,一级医院19家。

1.2 方法

对样本医院所涉及14个大类药物、销售金额排名靠前的药品及厂商进行排序分析。采用限定日剂量(DDD)分析方法,药品DDD值以世界卫生组织(WHO)推荐的数值为准,未被收载的药品根据《新编药物学》(第17版)[1]和药品说明书综合确定。计算销售金额排名前15位药品的用药频度(DDDs)以进一步了解临床用药的选择倾向性,DDDs=某药品的使用量(g)/该药的DDD值,分别计算同一药品不同剂型DDDs值后再相加即为该药的总DDDs[2]。DDC=某药的总销售金额/该药的DDDs值,DDC代表药物的总价格水平,显示患者使用该药的平均日费用[3]。

2 结果与分析

2.1 各季度药品总销售金额及增长率

2014年各季度药品总销售金额及增长率见表1。由表1可见,各季度药品总销售金额整体呈递增趋势,第二季度的销售金额较第一季度增长幅度最大,为9.3%;第三季度较第二季度增长趋缓,为7.1%;第四季度较第三季度增长仅为0.57%,呈疲软态势。

表1 2014年各季度药品总销售金额及增长率Tab 1 Total consumption sum and growth rate of drugs in each quarter of 2014

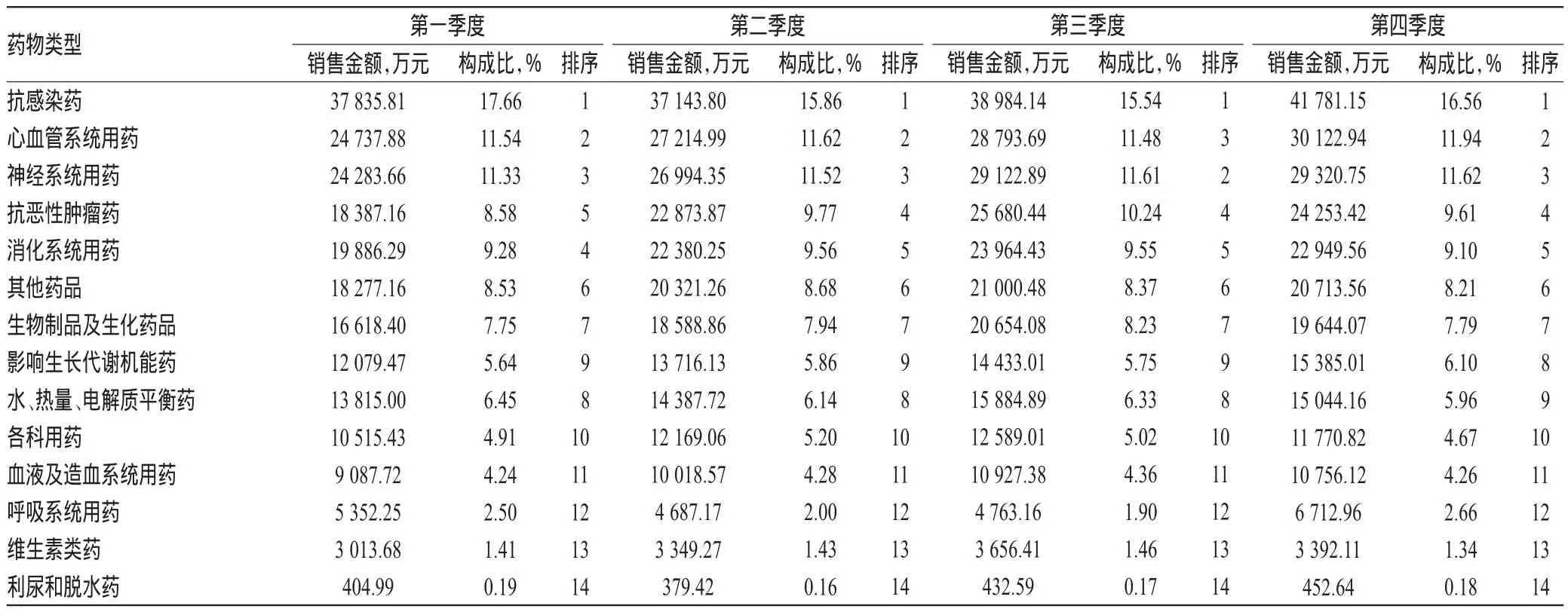

2.2 各季度各大类药品销售金额及构成比排序

2014年各季度各大类药品销售金额及构成比排序统计见

表2。由表2可见,抗感染药连续位居榜首,并且其销售金额以压倒性优势独占鳌头,但其构成比后3个季度较第一季度略有下滑。排名第2、3位的心血管系统用药和神经系统用药4个季度均稳中有升,其销售金额和构成比不相伯仲。根据《2012中国肿瘤登记年报》可知,我国每年新发肿瘤病例约为312万例,平均每天8 550人,每分钟有6人被诊断为癌症[4],特别是近年来随着抗肿瘤药物靶向制剂等新药的不断研发和推广,让原本位居第5位的抗恶性肿瘤药物从第2季度开始一跃成为第4,消化系统药物排名成为第5。高血压、心脑血管疾病、糖尿病等慢性病发病率正以每年8.7%的速率上升,目前全国此类患者总数超3亿人,且疾病负担已高达总疾病负担的70%[5],经粗略核算,前五大类药物销售金额之和已占据14个药物大类中的半壁江山,由此可见,本研究中273家样本医院的临床用药结构与现阶段我国的疾病谱基本相符。排名后3位的药物类型分别是:呼吸系统用药、维生素类药、利尿和脱水药,可能与此类药物大多数价格低廉导致市场份额所占比例较低有关。

表2 2014年各季度各大类药品销售金额及构成比排序统计Tab 2 Consumption sum and constituent ratio of major drug types in each quarter of 2014

2.3 各季度销售金额排名前15位药品销售金额、DDDs及DDC统计

2014年销售金额排名前15位药品销售金额、DDDs和DDC统计见表3。由表3可见,2014年连续4个季度销售金额排名前3的药物分别是:单唾液酸四己糖神经节苷脂钠,其以年销售金额22亿元位居榜首;其次为胸腺肽18亿元和兰索拉唑16亿元。第一季度销售金额排前15位的药品中,属神经系统用药的有单唾液酸四己糖神经节苷脂钠和奥拉西坦;生物制品及生化药品有4种,是数量最多的一类,分别是胸腺肽、小牛血去蛋白提取物注射液、人血白蛋白和复合辅酶;抗感染药物2种,分别是哌拉西林钠他唑巴坦钠和氟氯西林;水、热量、电解质类药物仅氯化钠1种;消化系统药物有2种,一种是治疗消化性溃疡药的兰索拉唑,另一种是肝病用药核糖核酸;紫杉醇作为唯一上榜的抗恶性肿瘤药物,虽然其DDDs不到10 000,但价格昂贵,导致其DDC高达2 000元以上;作用于呼吸系统的止咳祛痰药氨溴索第一季度排在了末端,并且在后3个季度被中成药赶超挤出前15位。值得注意的是,按照销售金额排序,整个2014年药品位置变动最大的当属第二季度,主要是两种抗菌药物销售金额的直线下滑,紫杉醇销售金额的大幅度提升,华蟾素和红花的上榜替代了原本就排在末尾的人血白蛋白和氨溴索。之后,华蟾素排名一路飙升,直到第四季度冲上了第10名的位置,左卡尼丁跌出局的同时被参芎所取代。由此可分析,自一系列“限抗令”政策出台后,抗菌药物市场出现一定程度的缩水,整治结果初见成效。由于政府的大力扶持与发改委的屡次降价,导致企业的目光迅速转向不断崛起的中医药市场,一些疗效确切、质量稳定的中成药及辅助药物得到临床和患者的肯定,市场份额不断扩大。

2.4 各季度销售金额排名前15位厂商排序

2014年各季度销售金额排名前15位厂商排序见表4。由表4可见,销售金额前10位均为国产企业,其中,华东地区3家:包括山东1家、江苏2家;西南地区4家:包括四川1家、重庆2家、贵州1家;东北地区3家:包括辽宁1家、吉林2家;华北、华南地区各1家:分别为北京、深圳。连续4个季度占据首位的是山东齐鲁制药厂,其年销售金额达19亿元,比稳居第2位的江苏恒瑞医药高出26%。引人注意的是,重庆和四川片区厂商排名靠前,数量最多,这与基本药物增补地方保护倾向有关,但也与重庆西南药业有限公司的大输液、四川科伦制药公司的基本药物等主打产品因其运输方便、成本较低、价格占优势而广受临床青睐有关,这也足以证明我国本土企业具有相当强的市场竞争力。进口厂商从10~15位中仅可挑选出两家,分别为英国葛兰素威康制药有限公司和德国拜耳公司,由此说明这两家外企在临床上的认可度较高。

3 讨论

综合分析长江流域273家样本医院的用药情况,进而展示我国经济发展重点区域的用药结构和方向,具有一定的代表性。尽管原卫生部下发了《2011年全国抗菌药物临床应用专项整治活动方案》[6],并在2011-2013年各地各医院开展的抗菌药物合理使用专项点评活动中取得了一定的成效,但单从2014年4个季度的销售金额来看,抗菌药物的使用呈现较为平稳的状态,这也与2014年抗菌药物进入常态化管理阶段有关。因此,建立长效的抗菌药物临床管理机制,合理使用抗菌药物任重而道远。

表32014 年各季度销售金额排名前15位药品销售金额、DDDs和DDC统计Tab 3 Consumption sum,DDDs and DDC of top 15drugs in the list of consumption sum in each quarter of 2014

表4 2014年各季度销售金额排名前15位厂商排序Tab 4 Top 15pharmaceutical enterprises in the list of consumption sum in each quarter of 2014

随着我国人口老龄化进程加剧,心脑血管类疾病不断蔓延,居民日益增强的保健意识促使健康素养得以提升。一些应对老年痴呆、增强免疫的辅助药品正好迎合了这个庞大的市场。纵观表3,销售金额排名前15位的药品中,辅助药物就多达8种。如表4中,排名第一的生产厂商山东齐鲁制药厂的主打产品“申捷(商品名)”,与表3中的榜首药品单唾液酸四己糖神经节苷脂钠相互对应,提示该药的生产集中度较高、垄断性较强;同属神经系统类的辅助药物奥拉西坦销量也不容小觑;由辽宁锦州奥鸿药业提供的特色产品小牛血去蛋白提取物注射液作为一种中枢神经系统疾病治疗药物,其DDDs高达50×104,位居第2,表明该药的临床使用选择性极高。2014年全国小牛血去蛋白提取物注射液销售规模达到45.52亿元,同比增长42%;2010-2014年,该药品在样本医院5年间平均增长率为37.87%[7]。事实上,业界对这类药物的疗效一直存在争议,然而一些利益的驱使让这些在欧美临床指南中并不常见的药物却成为中国式特色药。早在2010年就有医学文献表示:神经节苷脂、奥拉西坦的使用与循证医学要求不尽相符,临床用药思路有待探讨[8]。前列腺素E1作为改善微循环药物,销售名次变化不大,值得注意的是第二季度DDDs的突然暴增导致DDC直线下降。北京双鹤药业生产的复合辅酶,其商品名“贝科能”已然成为临床熟知的产品,虽然用于代谢失常及由此引起的各类疾病临床治疗效果确切,但高达400余元的

DDC恐有过度用药之嫌。左卡尼汀作为心肌营养药,有文献显示该药在阿尔茨海默病、透析相关肾性贫血、男性不孕症治疗方面证据质量较高,但在许多疾病的治疗方面尚缺乏高质量的证据,仍需进行大规模临床研究证实其疗效及安全性[9]。总结这类药物的使用情况不难发现,其共同特征是疗效不显著但相对安全,临床不必须但又相对“万能”。值得一提的还有主要生产厂商为深圳市翰宇药业有限公司的胸腺肽,作为一类临床上安全有效的免疫调节剂,其在各个科室均能广泛使用,肿瘤领域表现尤为突出。而以吉林敖东药业为首的厂商生产的核糖核酸也成为临床,特别是肝病领域辅助用药的重灾区。由此可见,以上这些辅助药物的销售金额和使用率如此之高是否科学,样本医院用药结构是否合理等尚待进一步商榷。

2013年的一份调研报告披露,紫杉醇这一排名全球销售第一的植物抗肿瘤药从1992年上市至今,累计销售金额已超过200亿美元;过去3年,我国紫杉醇年销售金额增长维持在20%左右,远高于其他抗肿瘤药[10],而我国作为肿瘤新增病例的高发国家,对于这一抗肿瘤辅助明星药物需求巨大,曾经因为原料匮乏导致价格虚高让不少患者望而却步,而自从江苏恒瑞制药有限公司成功研发出半合成紫杉醇原料药及其制剂后,进口紫杉醇的垄断格局逐渐被打破,加上国家多次强制性降价,让这些“贵族”抗肿瘤药平民化;随着多西他赛国产药物的生产厂商增多、企业竞争加大、原料供应的充足让该药在我国的销路被进一步打开[11],市场需求得以充分满足;随后,紫杉醇脂质体这类靶向制剂的研发,大大降低了该药的不良反应,提高了患者的生存率和生存质量。

近几年来,由于国家对中医药行业的重视和扶持,促使中药市场日益进入上升通道,涌现出大批中成药生产厂商,一些中成药得以迅猛崛起。华蟾素作为中成药中的抗肿瘤辅助药物,具有解毒、消肿、止痛等功效,临床用于中晚期肿瘤[12]。由于该药被纳入医保报销范畴,加上临床的大力推广,使得该药销售金额节节高升,但该药疗效是否那么肯定,亟待临床进一步证实。不难发现,适应证一栏中的“活血化瘀、健脾益肾”已成为众多中成药类药品说明书中的常见名词,红花和参芎便是其中的代表性药物。但凡贴上了该类标签,就意味着适应临床科室之广,几乎任何患者均可使用,这些中成药及辅助药物如果使用得当,将有利于患者疾病恢复;反之,如果使用过度,不仅增加患者经济负担,还会大大增加不良反应风险。

总而言之,在当前“新医改”政策的号召下,加强抗菌药物、中成药、辅助药物的管理力度,优化临床用药结构,降低药占比,完善基本药物制度势在必行;调整辅助药物的用药比例,提高临床用药的科学性和合理性大有必要。

[1] 陈新谦,金有豫,汤光.新编药物学[M].17版.北京:人民卫生出版社,2011:1-1 071.

[2] 邹豪,邵元福,朱才娟,等.医院药品DDD数排序分析的原理及利用[J].中国药房,1996,7(5):215.

[3] 刘敏,徐小芳,吕嬿,等.我院2012-2013年麻醉药品使用分析[J].中国药房,2015,26(23):3 186.

[4] 田红,肖桂芝,刘永贵.抗肿瘤药物市场分析[J].现代药物与临床,2013,28(3):424.

[5] 王洪国,陈红敬,钱军程,等.我国慢性病流行趋势及应对策略[J].中国健康教育,2011,27(5):390.

[6] 卫生部.2011年全国抗菌药物临床应用专项整治活动方案[S].2011-04-18.

[7] 蔡雪峰,谈弋,赵瑛,等.小牛血去蛋白提取物的临床应用进展[J].中国药师,2016,19(2):338.

[8] 冯胜民,张幸国.2008-2010年浙江省25家医院药品TOP20合理性分析[J].药品评价,2012,9(11):28.

[9] 易湛苗,董淑杰,翟所迪,等.左卡尼汀及其衍生物临床应用的循证证据及评价[J].中国药物应用与监测,2013,10(2):71.

[10] 徐铮奎.全球紫杉醇市场格局改写[N].医药经济报,2013-05-17(005).

[11] 缪宁梅,陶琳.南京地区34家医院2010-2012年用药情况分析[J].中国新药与临床杂志,2014,33(8):625.

[12] 刘必铿.我院2013年门诊抗肿瘤中成药用药分析[J].光明中医,2015,30(10):2 238.

(编辑:晏 妮)

本刊讯 2016年8月21日,国家卫生计生委副主任崔丽在京会见了法国社会事务与卫生部副部长让-菲利普·凡冈,双方就加强合作交换了意见。

崔丽欢迎法方派出代表团访华参加北京健康大会。她表示,中法两国近年来在卫生领域的合作日益紧密,双方在卫生政策、传染病防控、医药卫生体制改革、家庭发展等方面开展了许多务实合作。2016年7月1日,双方举办中法健康老龄化研讨会,充实和拓展了双方合作的内涵。两国在健康老龄化方面的合作潜力巨大,双方应推动学术研究机构间的直接合

Analysis of Drug Use in 273Sample Hospitals of Yangtze River Basin in 2014

LIU Jing,CHEN Kaijie,JIA Yimin(Dept.of Pharmacy,Chongqing Cancer Hospital&Chongqing Institute of Cancer&Cancer Center of Chongqing,Chongqing 400030,China)

OBJECTIVE:To provide reference for clinical rational drug use.METHODS:The drug sales amount,DDDs,DDC and major pharmaceutical enterprises in 273 sample hospitals of Yangtze River basin in 2014 were statistically analyzed.RESULTS:The growth of consumption sum slowed down gradually.The anti-infective drugs,cardiovascular drugs and nervous system drugs occupied the medical mainstream market.Top 3 drugs in the list of consumption sum in consecutive 4 quarters were monosialotetrahexosylganglioside,thymic peptide and lansoprazole.Nearly half of top 15 drugs were auxiliary drugs;Chinese patent medicines grew increasingly and appeared in the list.The sales enterprises were mainly domestic enterprises,which concentrated in Sichuan,Chongqing,Jiangsu province,and other places.CONCLUSIONS:The structure of drug use in sample hospitals is basically consistent with the spectrum of disease in China.However,there is deviation between auxiliary drug use and international guide,and the rationality of clinical drug use needs to be improved.

Yangtze River basin;Sample hospital;Consumption sum;Analysis of drug use

R969.3

A

1001-0408(2016)26-3617-04

2016-03-17

2016-04-25)

*药师。研究方向:医院药学。电话:023-65075722。E-mail:172095424@qq.com

#通信作者:副主任药师,硕士。研究方向:医院药学。电话:023-65359442。E-mail:vntlin@yeah.net

DOI 10.6039/j.issn.1001-0408.2016.26.05

猜你喜欢

中国合理用药探索(2022年1期)2022-11-26

国际太空(2022年2期)2022-03-15

国际太空(2021年11期)2022-01-19

国际太空(2021年8期)2021-11-05

产品可靠性报告(2017年5期)2017-08-30

上海故事(2016年12期)2016-12-09

中国卫生(2016年5期)2016-11-12

中国卫生(2015年5期)2015-11-08

股市动态分析(2015年33期)2015-09-10

股市动态分析(2015年33期)2015-09-10