中国商业银行EVA绩效驱动因素研究

2016-12-07 07:02郝世赫

当代经济研究 2016年10期

郝世赫

(吉林大学数量经济研究中心,长春130012)

中国商业银行EVA绩效驱动因素研究

郝世赫

(吉林大学数量经济研究中心,长春130012)

我国商业银行EVA绩效与其驱动因素之间存在显著的非线性依存关系。当银行总资产收益率低于门限值时,商业银行总资产收益率、不良贷款率以及资本充足率对商业银行EVA绩效具有显著的正向驱动作用,而存贷比与银行EVA绩效之间存在显著的负向关联。当银行总资产收益率高于门限值时,商业银行总资产收益率、不良贷款率以及资本充足率与商业银行EVA绩效之间存在显著的负向关联,但存贷比能够显著地提升银行EVA绩效。因此,商业银行在运营中应当不断根据自身状况进行调整,最终实现绩效的全面提升。

EVA;银行绩效;驱动因素;商业银行

目前,常用的会计评价指标有总资产收益率(ROA)以及净资产收益率(ROE)等,但是这些传统绩效指标在计算银行绩效时,往往只注重会计利润以及债务融资成本,而忽略了股权资本成本对于银行绩效的影响。基于此,美国Stem Stewart公司在1980年代推出了衡量企业价值创造能力的指标EVA。EVA绩效指标的建立,符合现代金融业以股东价值为核心的经营理念,在一定程度上更加贴近商业银行的真实绩效水平,并且能够将商业银行的绩效与股东及管理层的切身利益紧密相连,从而保障了商业银行的长期稳定可持续发展。在中国,EVA绩效指标作为一种先进的评价商业银行绩效以及价值创造能力的方法,越来越受到中国商业银行的重视。在建设银行于2003年正式开始实施以EVA为核心的绩效评价体系以来,越来越多的商业银行开始着手建立本行的EVA绩效评价体系。本文选取了中国14家商业银行2006年至2013年的年度数据,深入研究了中国商业银行的EVA绩效评价,重点分析了影响EVA绩效评价指标的驱动因素及其作用机制,为中国商业银行提升绩效水平给出了合理建议。

一、文献综述

EVA作为一种新兴的评价商业银行绩效的方法,越来越受到世界各国专家学者们的重视,由此也产生了大量关于EVA绩效评价优势及其驱动因素的理论与实证研究。塔利(Tully)通过研究找出了三种能够驱动EVA增长的方法:一是以最小的资本获得最大的收益,二是减少资本的使用,三是将有限的资本投资到收益更高的项目中。[1]尤伊姆拉(Uyemura)等针对美国排名前100的银行所作的实证研究结果表明:EVA作为评价银行绩效的指标要优于其他指标,是更加有效的绩效评价指标。[2]马楚加(Machu-ga)等把EVA与EPS(每股收益)进行了比较分析,并分别作为其公司的业绩衡量指标,通过对比分析发现,EVA能更好地对公司的未来收益做出预测。[3]马多斯(Maudos)等选取了德国、法国、英国、意大利以及西班牙等五个欧洲国家1993年至2000年的面板数据,深入研究了这五个国家的银行业中影响利差的基本因素。研究结果表明:欧洲银行系统出现利差下降这一现象与相对宽松的市场竞争环境是密不可分的,而且随着利差的下降,银行所面临的利率风险、信用风险以及经营成本也会逐渐减少。[4]弗朗哥(Franco)和菲尔(Phil)选取了欧洲银行业具有代表性的71家银行作为样本,并且修正了EVA数学模型,通过对相关数据进行分析,充分肯定了EVA作为衡量股东价值指标的优越性。[5]郑(Zheng)选取了中国12家上市银行2006年至2011年的年度数据,采用CAMEL分析法与面板回归分析法,深入研究了中国上市银行EVA绩效评价以及影响EVA绩效评价指标的因素。得到的结论是,只有全面实施资本管理、提高资产质量,才能更好的服务于中国商业银行体系的发展。[6]奥保古(Opoku)等运用面板数据模型研究了加纳上市银行中资本结构与银行EVA绩效之间的相互影响。研究结果表明:银行的资本规模与银行EVA绩效呈现负向相关关联,即银行资本规模越大其EVA绩效评价往往越低,银行资本规模的扩大往往伴随着规模效率低下,并最终导致了商业银行绩效水平较低。[7]

在中国,由于商业银行的发展较晚,国内关于EVA绩效评价的研究尚在起步阶段,但是这其中仍然不乏一些具有重要意义的理论与实证研究。高莉和樊卫东根据中国商业银行的实际情况,对EVA绩效评价指标的计算方法进行了调整,以符合中国商业银行的实际情况。通过修正后的EVA绩效评价指标深入分析了中国商业银行的绩效水平,他们认为国内上市的商业银行绩效要优于非上市商业银行。但是,在中国商业银行体系内国有大型商业银行占有很大的比重,而国有商业银行的低效率导致中国整个商业银行体系创造价值的能力普遍较低。[8]程婵娟和马喆对11家商业银行2004~2010年的数据进行了研究,分析成本收入比、银行规模等九种指标对EVA自然对数的影响,结果表明资本充足率、成本收入比和存贷款余额三项指标能够显著影响商业银行的价值创造能力。[9]贺湘和张子跃通过计算16家上市商业银行2011年的EVA与REVA值,在比较分析了各家商业银行价值创造能力的同时,深入研究了EVA每股价值与实际股价的相关关系,得到的结论是:EVA每股价值与实际股价之间存在线性的正向相关关联。[10]郭代和刘吕科通过建立EVA银行绩效指标体系,从经济资本的视角出发,深入研究了EVA绩效指标对于商业银行市场价值波动的影响。研究结果表明:基于经济资本视角计算的EVA相较于基于传统账面资本视角计算的EVA与商业银行的市场价值波动具有更高的相关性。[11]

二、我国商业银行EVA绩效评价

根据EVA的基本概念,本文对其计算方法进行了如下定义:

式中,NOPAT表示经过调整的税后净利润,TC表示经过调整的资本总额,WACC表示资本成本率。需要指出的是,由于商业银行之间存在资产规模上的差异,这会导致商业银行在采用EVA绩效评价指标进行评价时出现评价偏颇的问题。因此,本文在EVA指标的基础上,构建了EVA回报率,即REVA,其计算公式如下所示:

在参考国内外学者关于EVA指标计算公式的基础上,本文对EVA指标计算进行了必要的会计调整。

1.税后净利润的计算

本文关于税后净利润的会计性调整主要包括三个方面:一是在计算商业银行EVA指标时,剔除了非经常性损益,即在计算税后净利润时剔除营业外收入与支出;二是在计算商业银行EVA指标时,将资产减值准备计入税后净利润中;三是在计算商业银行EVA指标时,将递延所得税计提到税后净利润中。综上所述,本文将经过调整的税后净利润定义如下:

税后净利润(NOPAT)=税后利润+贷款减值准备当期变化+坏账减值准备当期变化+其他资产减值准备当期变化+(-)营业外支出(收入)-(+)税率×营业外支出(收入)+递延所得税负债当期变化-递延所得税资产当期变化

根据上述公式,可以计算出中国14家商业银行的税后净利润。横向比较来看,我国4家国有大型商业银行的税后净利润明显高出其他股份制商业银行的税后净利润,这表明在我国国有大型商业银行仍然在银行系统内部占据主导地位。纵向比较来看,14家商业银行的税后净利润均呈现出稳步增长的态势,这表明我国商业银行系统处于稳定发展的状态。但是值得注意的是,随着我国经济增长的放缓,银行业的税后净利润在2013年增幅同样减小。

2.资本总额的计算

资本总额的调整思路与税后净利润的调整思路是一致的,资本总额的会计调整主要包括以下三个方面:一是将非经常性损益从资本总额中剔除,即在计算资本总额时剔除营业外收入与支出;二是将资产减值准备计入资本总额中,即将贷款减值准备期末值、坏账减值准备期末值以及其他资产减值准备期末值计入资本总额中;三是将递延所得税计提到资本总额中。本文将经过调整的资本总额定义为如下形式:

资本总额(TC)=股东权益+贷款减值准备期末值+坏账减值准备期末值+其他资产减值准备期末值+(-)税后的营业外支出(收入)+递延所得税负债期末值-递延所得税资产期末值

根据上述公式,计算出中国14家商业银行的资本总额结果显示:我国14家商业银行的资本总额基本呈现出与税后净利润一样的态势。一方面,国有大型商业银行在银行系统内部的地位仍然显露无疑;另一方面,我国各家商业银行的资本总额稳步提升,表明我国银行系统的抗风险能力日益增强。

3.资本成本率的计算

本文采用资本资产定价模型(CAPM)来进行资本成本率的计算:

其中,Rj表示的是无风险资产的收益率,β表示的是企业对于整个市场风险的一个风险系数,Rm-Rt表示的是风险溢价。具体而言,在上述资本资产定价模型的表达式中,无风险资产收益率Rj采用中国5年期银行定期存款利率来代替。风险系数β采用各家银行2006~2013年的系数值通过加权来得到,数据来源于国泰安数据库。风险溢价Rm-Rf采用的是中国股票市场的风险溢价。虽然美国学者通过计算得到美国股票市场的风险溢价为6%,但是由于中国股票市场起步较晚,因此,其计算方法并不适用。一般而言,中国股票市场的风险溢价在2%~10%之间,本文参照美国股票市场的风险溢价的估计结果,将中国股票市场的风险溢价定为5%。

通过计算中国14家商业银行的资本成本率可以看出,我国14家商业银行的资本成本率差异较小,总体表现水平较为一致。4家国有大型商业银行的资本成本率普遍低于股份制商业银行,这表明股份制商业银行的单位资本收入要高于国有大型商业银行。

4.中国商业银行的EVA测算

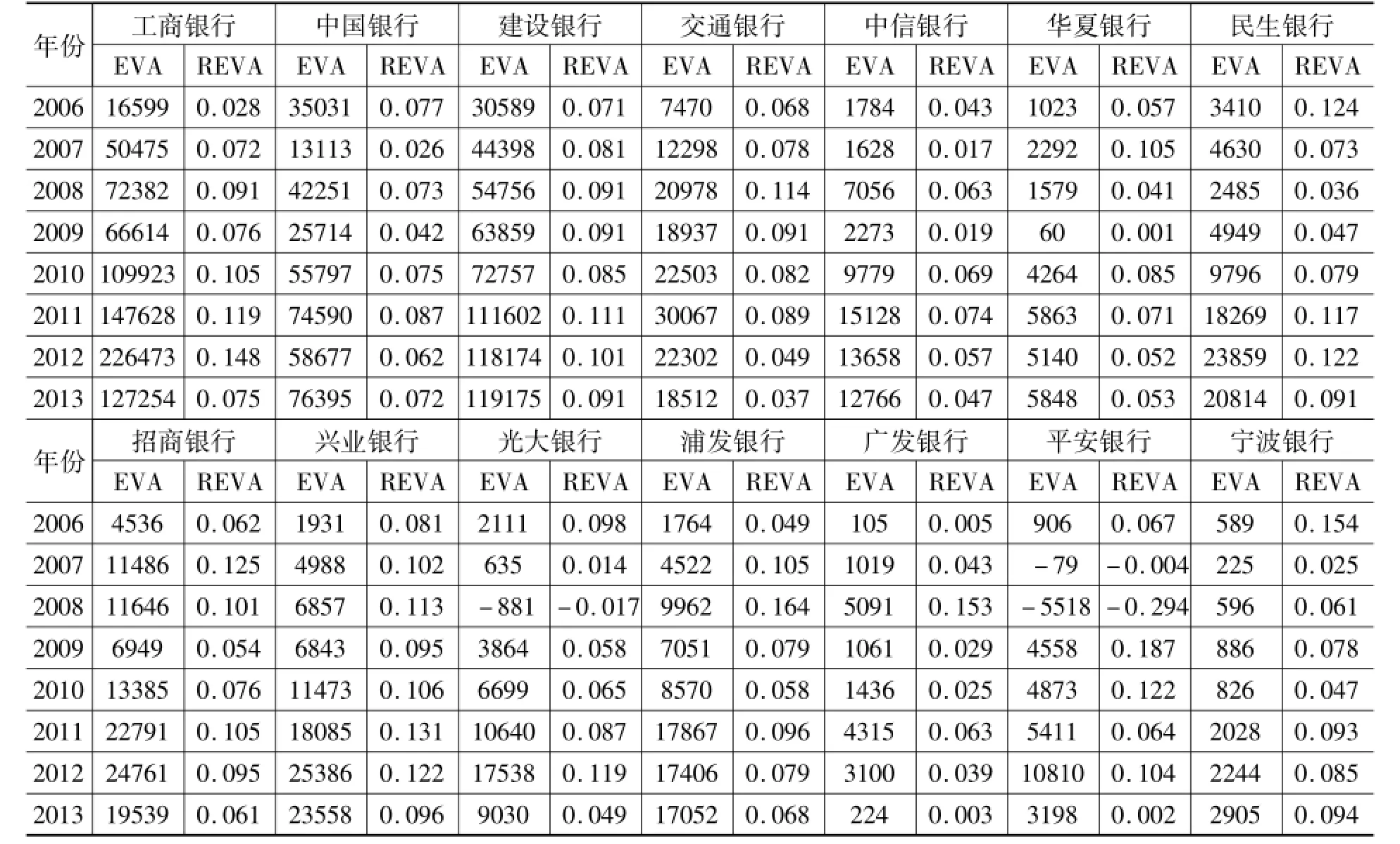

综上所述,本文利用中国14家商业银行2006~2013年的年报数据,计算出样本银行的EVA值与REVA值,结果如表1所示。

表1 中国14家商业银行EVA值与REVA值

根据表1的结果可以看出,在2006年至2013年期间,4个国有大型商业银行凭借其雄厚的资产规模,具有较高的EVA值,充分体现了国有商业银行在中国银行体系内的主导地位,同时也说明中国银行体系垄断情况比较严重,资本集中程度较高。在股份制商业银行中,民生银行、招商银行、兴业银行、浦发银行的EVA值相较于其他股份制商业银行较高,但是与国有大型商业银行仍然具有不小的差距。但是从REVA的角度来看,情况则大不相同,股份制商业银行的REVA普遍高于国有大型商业银行,这表明股份制商业银行相较于国有大型商业银行其绩效创造能力更强,资本运作更加灵活。

三、计量模型

1.基本模型的设定

本文根据国内外学者的研究成果,选取了以下四个方面的主要驱动因素。

一是资产盈利指标。商业银行的盈利能力对于商业银行的EVA指标具有重要的影响。从EVA的计算公式中可以看出,税后净利润(NOPAT)是影响EVA的主要因素之一。因此,商业银行的资产是否盈利,在很大程度上影响着商业银行的绩效水平。本文选取资产盈利性指标作为影响商业银行EVA指标的主要因素之一,选取平均总资产收益率(ROAA)作为衡量商业银行资产流动性水平高低的指标。

二是资产质量指标。商业银行的资产质量是衡量商业银行绩效的一个重要方面。商业银行的资产质量决定了商业银行抵御金融风险的能力,保障了商业银行的正常运转。因此,商业银行的资产质量是商业银行EVA指标的重要驱动因素之一。本文选取了银行存贷比(LDR)与不良贷款率(BLR)作为衡量商业银行资产质量水平高低的指标。

三是资产流动性指标。商业银行不同于一般的工业企业,其经营的是具有流动性的货币,商业银行必须满足客户对于货币的日常提取、结算以及央行规定的法定存款准备金率的要求,商业银行必须保持一定程度的流动性以防止流动性挤兑的发生。因此,商业银行资产流动性指标是商业银行EVA指标的重要驱动因素之一。本文选取了流动性比率(LR)作为衡量商业银行资产流动性水平高低的指标。

四是资产管理指标。商业银行的资产管理水平在很大程度上影响着商业银行的绩效水平。合理、科学地安排资产与资金的投向,优化资源配置,对于提升商业银行绩效具有十分重要的作用。《巴塞尔协议III》作为世界范围内银行业监管的标杆,对于商业银行的资本充足率给出了明确的要求。中国银监会在2011年发布的《中国银行业实施新监管标准的指导意见》中明确提出,中国商业银行的核心一级资本充足率、一级资本充足率和资本充足率分别不得低于5%、6%和8%。基于上述理由,本文选取资本充足率(CAR)作为衡量商业银行资产管理水平的指标。

根据上述四个影响EVA指标的重要因素,本文设定了实证研究的基本模型为:

其中,ROAAt、LDRt、BLRt、LRt、CARt分别代表平均总资产收益率、银行存贷比、不良贷款率、流动性比率以及资本充足率。

2.PSTR的设定

在(4)式中,模型的基本假定为各个驱动因素对于商业银行EVA指标的影响是线性的,而在实际经济生活中,各个驱动因素的作用机制很有可能是非线性及非对称的。因此,本文对(4)式的基本模型进行了扩展。在借鉴冈萨雷斯(González)等的研究成果的同时,参考了彭方平等对于PSTR模型的设定,给出了本文的PSTR模型的基本形式,如下所示:[12]

其中,Γk(ROAAit;γk,为转移函数,它是可观测状态变量ROAA的单调有界函数。在此,本文选取平均总资产收益率ROAA作为转移变量。γ代表指数平滑斜率系数,其大小决定了机制迁移速度。是转移函数中的位置参量,决定了机制迁移的位置,εit代表随机扰动项。本文令平均总资产收益率、银行存贷比、不良贷款率、流动性比率以及资本充足率均服从逻辑平滑迁移过程,同时令平均总资产收益率ROAA作为转移变量,进而检验商业银行EVA指标的各个驱动因素对EVA指标影响的门限效应。

在PSTR面板模型建模的过程中,首先需要对数据的非线性特征进行检验,如果统计检验拒绝线性原假设,则表明使用PSTR进行参数估计是有效的。此外,还需要进一步对残余部分进行非线性检验,以确定转移函数的个数,如果LM检验表明存在残余非线性部分,则需要继续增加转移函数和转移变量,直至模型不再含有剩余的非线性部分。模型检验完成后,本文将运用非线性最小二乘法(NLS)进行面板参数估计;最后,本文将根据参数估计结果分析样本期间内中国各家商业银行EVA指标主要驱动因素对其的动态作用机制。

四、中国商业银行绩效驱动因素的实证分析

1.数据选取与说明

本文选取了中国14家商业银行2006~2013年的年度数据作为面板回归样本,数据样本包括4家国有商业银行:中国工商银行、中国银行、中国建设银行以及交通银行;9家股份制商业银行:中信银行、华夏银行、中国民生银行、招商银行、兴业银行、中国光大银行、上海浦东发展银行、广东发展银行、平安银行以及1家城市商业银行:宁波银行。具体指标描述如下:

(1)REVA。本文选取REVA作为衡量商业银行绩效水平的指标。由于商业银行的资产规模会在很大程度上影响着商业银行的EVA指标,因此为了便于分析比较,本文采用反映单位资本的价值创造指标EVA的回报率,即EVA与资本总额之比(记为REVA)作为衡量商业银行绩效水平的指标。

(2)ROAA。本文选取平均总资产收益率(ROAA)作为衡量商业银行盈利能力的指标。商业银行的盈利能力从根本上决定着商业银行的绩效水平,而平均总资产收益率能够全面的反映出商业银行的盈利能力。

(3)LDR,BLR。本文选取银行存贷比(LDR)与不良贷款率(BLR)作为衡量商业银行资产质量的指标。商业银行的资产质量是商业银行抵御金融风险的真实反映。商业银行的资产质量越高,其抵抗金融风险的能力越高。

(4)LR。本文选取流动性比率(LR)作为衡量商业银行流动性水平的指标。商业银行必须满足客户对于货币的日常提取、结算以及央行规定的法定存款准备金率的要求,因此,商业银行必须保障具有一定的流动性水平。

(5)CAR。本文选取资本充足率(CAR)作为衡量商业银行资产管理水平的指标。

以上各个指标的数据均来自于14家商业银行的年度报告与《中国统计年鉴》。

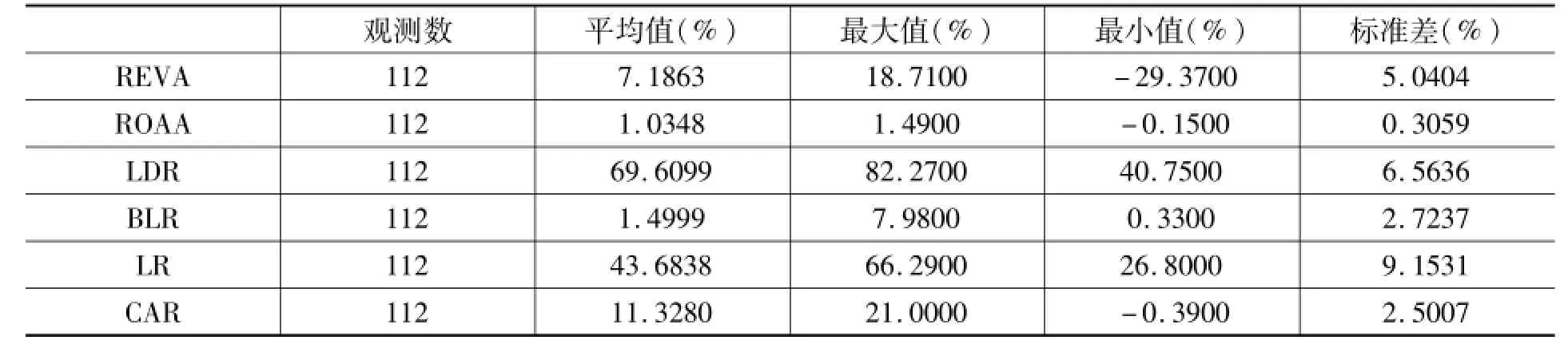

2.数据描述性统计

表2给出了中国14家商业银行2006~2013年的样本数据的描述性统计分析,从中可以看出,样本所涵盖的14家商业银行的REVA均值为7.1863%,标准差为5.0404%,这表明14家商业银行的平均EVA绩效偏低,而且各家商业银行之间存在着显著的差异。14家商业银行中,最大的REVA值为18.71%,最小的REVA值为-29.37%,说明各家商业银行的价值创造能力差异悬殊;平均总资产收益率的均值为1.0348%,标准差为0.3059%,这表明14家商业银行总体上是盈利的,但是各家银行之间在盈利能力方面仍然存在较大的差异。银行存贷比的均值为69.6099%,标准差为6.5636%,在总体上中国银行业符合银监会关于商业银行存贷比不得高于75%的监管要求,而且样本银行之间不存在显著的差异。不良贷款率的均值为1.49999%,标准差为2.7237%,最大值为7.98%,最小值为0.33%,这表明总体上中国商业银行的不良贷款处于合理范围之内,但是银行之间的差异较为明显。流动性比率的均值为43.6838%,标准差为9.1531%,表明14家商业银行整体上满足银监会对于商业银行流动性比率不得低于25%的监管要求,并且银行之间并不存在显著的差异。资本充足率的均值为11.3280%,标准差为2.5007%,表明中国商业银行达到了银监会对于商业银行资本充足率不得低于8%的监管要求,但是略低于系统重要性银行的资本充足率不得低于11.5%的监管要求,说明在未来中国的商业银行仍需进一步提高自身的资本充足率来应对金融风险。本文将采用PSTR模型针对银行EVA绩效及其驱动因素之间的非线性关联进行进一步实证检验。

表2 描述性统计分析

3.PSTR模型估计结果

首先,本文采用冈萨雷斯(González)等提出的方法检验根据式(5)构建的面板回归模型是否存在非线性特征,[14]具体结果见表3。

表3 PSTR模型的非线性检验结果

表3给出了PSTR模型的非线性检验结果,三种统计检验均能在1%的显著水平下拒绝原假设,表明模型具有显著的非线性特征,并且至少含有一个转移函数。因此,本文将进一步对模型是否存在残余非线性进行检验,从而确保构建PSTR模型的合理性,具体检验结果如表4所示。

表4 PLSTR模型的剩余非线性检验结果

表4给出了PSTR模型的剩余非线性检验结果,其原假设为PSTR模型仅存在一个转移函数。由表4可以看出,三种统计检验均无法在10%的显著水平下拒绝原假设,因此,本文接受模型仅含有一个转移变量的假设,并采用仅具有一个转移函数的PSTR模型探究样本期间内中国商业银行EVA绩效指标的各个驱动因素对其作用机制的非线性特征。

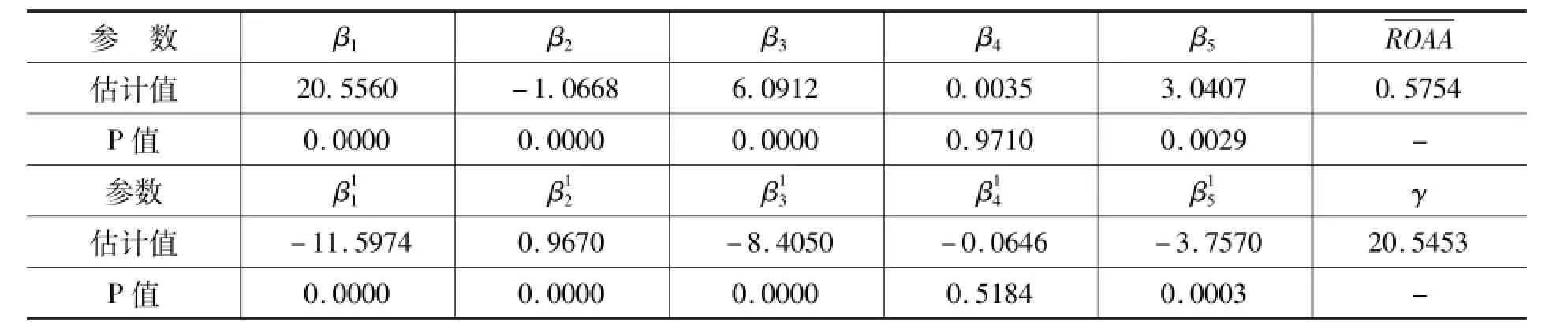

表5 PSTR模型估计结果

表5给出了PSTR模型的估计结果,从中可以看出,五组系数(β1和;β2和;β3和;β4和;β5和取值均相反,表明样本期间内,中国商业银行EVA绩效指标的各个重要驱动因素对其的作用机制存在显著的非线性特征。从估计结果来看,平均总资产收益率、银行存贷比、不良贷款率以及资本充足率对于商业银行EVA绩效指标都存在显著的非线性影响。而平均总资产收益率的门限估计值偏小,仅为0.5754,低于平均值,表明多数样本均处于门限水平之上,进而服从区制2中的作用机制。为进一步进行说明,本文将给出区制1与区制2的线性表达形式。

式(8)与式(9)分别给出了区制1与区制2中的估计结果,其中,当ROAA低于门限水平时,商业银行EVA绩效指标各个驱动因素的作用机制服从于区制1,而当ROAA取值较高时,商业银行EVA绩效指标各个驱动因素的作用机制服从于区制2。在式(8)中,ROAA的系数为20.5560,并且在1%的显著水平下拒绝原假设,表明当银行平均资本收益率较低时,其对商业银行EVA绩效指标具有显著的正向影响;银行存贷比的系数为-1.0668,并且在1%的显著水平下拒绝原假设,说明在商业银行的盈利能力较低时,存贷比对于商业银行的绩效具有阻碍作用,这意味着数额较高的存款或者数额较低的贷款都不利于商业银行绩效的提升;不良贷款率的系数为6.0912,并且在1%的显著水平下拒绝原假设,表明当商业银行的平均资本收益率较低时,不良贷款率对于商业银行的绩效具有显著的促进作用,这意味着商业银行在盈利水平较低时,通过扩大信贷投放量来提升银行绩效是可行的,因此而带来的不良贷款率的提升也是无法避免的;流动性比率的系数估计值较小,并且无法在10%的显著水平下拒绝原假设,表明流动性比率对于商业银行绩效的提升并没有任何显著的作用;最后,资本充足率的回归系数为3.0407,并且在1%的显著水平下显著,表明当商业银行ROAA较低时,资本充足率对于银行绩效具有显著的正向促进作用。通过以上分析可以看出,当商业银行的盈利能力较低时,商业银行可以通过扩大贷款规模,增加信贷投放量,提升资本收益水平来促进商业银行的绩效,而信贷投放量的扩大会不可避免地导致商业银行存贷比与不良贷款率保持在一个较高的水平。但是,商业银行在扩大资产规模的同时,应该注意保持较高水平的资本充足率,不能盲目地增加信贷投放量,避免降低市场以及投资者对于银行的预期。

状态转移后的估计结果显示,商业银行平均总资产收益率的系数估计为-11.5974,并且在1%的显著水平下拒绝原假设,表明随着银行绩效的不断提升,资产收益率对于银行绩效显著的促进作用已不在,相反过高的资产收益率会阻碍商业银行绩效的提升;而存贷比的系数估计为0.9670,即商业银行的存贷比每提高一个百分点,银行的EVA绩效指标就会下降0.9670个百分点,而且在1%的水平下是显著的,表明存贷比的提高能够显著地提升商业银行的盈利能力,进而存贷比对于商业银行绩效具有显著的正向作用;与存贷比相反,不良贷款率对于银行绩效不再是显著的正向作用,其估计系数为-8.4050,并且在1%的显著水平下拒绝原假设,意味着商业银行的次级类、可以类和损失类贷款之和每降低1个百分点,银行的EVA绩效指标就会提高8.4050个百分点,这表明不良贷款率对于商业银行的阻碍作用非常显著,这是由于不良贷款占用了银行资本,导致一部分资本不能用于进行价值创造,进而阻碍了商业银行绩效的提升;流动性比率在两个区制内的估计结果大致相同,在区制二内其估计系数为-0.0646,并没有通过10%的显著水平检验,这表明无论在区制一还是在区制二内,流动性比率对于商业银行绩效几乎不存在任何作用;最后,资本充足率的估计系数为-3.7570,并且在1%的显著水平下拒绝原假设,表明商业银行在资产收益率较高时,较高的资本充足率会阻碍商业银行绩效的提升,这是由于保持一定水平的资本充足率会使得商业银行承担更多的资本成本。通过以上分析可以看出,在区制二内各个驱动因素对于银行EVA绩效的作用机制发生了根本性的转变,因此,本文认为诸如资产收益率、存贷比、不良贷款率以及资本充足率等因素对于银行绩效的作用机制会随着银行盈利能力的变化而发生改变。

实际上,通过样本数据可以看出,中国大部分商业银行的平均总资产收益率都处于门限值0.5754之上,比重达到了整个样本的90%。,这说明对于大部分样本而言,各个因素对于银行EVA绩效指标的作用机制服从于区制2所描述的状态,即较高的资本收益率、不良贷款率以及资本充足率会严重阻碍商业银行绩效的提升,而提高银行存贷比会对商业银行的绩效产生拉动效应。而针对剩余10%的样本,各个因素对于银行EVA绩效指标的作用机制服从于区制1所描述的状态,即较高的资本收益率、不良贷款率以及资本充足率对于银行绩效具有显著的正向驱动作用,而提高银行存贷比无法显著地提升银行绩效,反而会损害银行绩效。通过以上分析可以看出:首先,样本期间内,中国商业银行各个因素对于银行EVA绩效指标的影响随着时间与银行的变化呈现出复杂的非线性变化规律,具有双区制稳态特征;其次,中国商业银行的绩效仍处于不断完善过程中,当银行盈利能力较低时,提高商业银行的盈利能力,降低银行存贷比,以及提高资本充足率都会显著地拉动商业银行的绩效;当银行盈利能力较高时,商业银行的盈利能力对于银行绩效的拉动作用已经发生转变,严重阻碍了商业银行绩效的提升;最后,在现阶段,中国商业银行基本上服从于区制二所描述的状态,即一方面商业银行需要将资本充足率以及资本收益率控制在合理的范围内;另一方面需要降低不良贷款率,提升存贷比,保证资产质量。

五、结 论

本文选取2006~2013年各家商业银行的面板数据构建了中国商业银行EVA绩效指标,并针对中国银行EVA绩效指标驱动因素对其非线性作用机制进行了研究,得出了以下几个结论:首先,描述性统计分析结果表明,中国商业银行的EVA绩效评价差异较大,描述性统计数据表明中国商业银行的EVA绩效评价存在结构性差异;其次,本文采用面板平滑迁移模型(PSTR)对样本期间内中国商业银行EVA绩效进行了实证研究,结果表明:中国商业银行的平均总资产收益率、银行存贷比、不良贷款率以及资本充足率对商业银行EVA绩效存在显著的非线性影响,并且转移斜率参数γ的取值比较大,整个机制迁移过程非常快,样本近似服从门限模型;最后,中国商业银行的绩效仍处于不断完善过程中,当银行盈利能力较低时,提高商业银行的盈利能力,降低银行存贷比,以及提高资本充足率都会显著地拉动商业银行的绩效;当银行盈利能力较高时,商业银行的盈利能力对于银行绩效的拉动作用已经发生转变,严重阻碍了商业银行绩效的提升。在现阶段,中国商业银行一方面需要将资本充足率以及资本收益率控制在合理的范围内,另一方面需要降低不良贷款率,提升存贷比,保证资产质量。

随着我国经济由高速增长转变为中高速增长,银行业资产和利润持续多年的高速增长也将调整为中高速增长。以往银行业发展“水涨船高”的便利条件已经不再具备,增长速度回稳将成为银行业的一种长期趋势。中国银行系统应当深刻领会新常态特征,全面引入EVA价值管理体系,更加自觉地认真分析银行业的新常态特征,更加主动地应对新常态下的风险挑战,更加积极地推动银行业转型发展,加强资产管理,加大消化存量不良资产以及控制增量不良资产的力度,优化资本配置,为银行业发展注入更加持久的内生动力。

注 释

①原深圳发展银行股份有限公司与原平安银行股份有限公司于2012年进行合并和整合,整合完成后的银行名称为平安银行股份有限公司。

[1]Tully S.,The Real Key to Creating Wealth[J].Fortune,1993,128(6):38-44.

[2]Uyemura D.G.,Kantor C.C.,Pettit J.M.,EVA for Banks:Value Creation,Risk Management,and Profitability Measurement[J].Journal of Applied Corporate Finance,1996,9(2):94-109.

[3]Machuga S.M.,Pfeiffer Jr.R.J.,Verma K.,Economic Value Added,Future Accounting Earnings,and Financial Analysts'Earnings Pershare Forecasts[J].Review of Quantitative Finance and Accounting,2002,18(1):59-73.

[4]Maudos J.,De Guevara J.F.,Factors Explaining the Interest Margin in the Banking Sectors of the European Union[J].Journal of Banking&Finance,2004,28(9):2259-2281.

[5]Franco F.,Phil M.,Shareholder Value in Banking[M].Palgrave MacMillan,2004.

[6]Zheng X.,The Application Of Economic Value Added On Performance Evaluation Of Listed Banks In China[J].Journal of Academic Research in Economics,2014,6(1):103-118.

[7]Opoku E.F.,Adu J.K.,Anarfi B.O.,The Impact of Capital Structure and Profitability of Listed Banks on the Ghana Stock Exchange[J].Social and Basic Sciences Research Review,2014,1(2):74-91.

[8]高莉,樊卫东.中国银行业创值能力分析——EVA体系对银行经营绩效的考察[J].北京:财贸经济,2003(1):26-33.

[9]程婵娟,马喆.基于EVA价值评估方法的中国上市商业银行价值最大化驱动因素研究[J].西安:当代经济科学,2011(9):41-49.

[10]贺湘,张子跃.基于EVA的中国上市银行投资价值分析[J].南昌:金融与经济,2013(10):59-62.

[11]郭代,刘吕科.经济资本视角的EVA与银行市场价值的相关性[J].北京:金融论坛,2014(12):40-45.

[12]彭方平,连玉君,赵慧敏.经济增长与我国通货膨胀容忍度——来自企业层面的经验证据[J].北京:金融研究,2013(3):87-100.

[13]刘金全,刘达禹.货币政策对金融稳定影响机制的迁移性检验[J].哈尔滨:商业研究,2014(9):57-63.

[14]González A.,Ter svirta T.,Dijk D.,Panel Smooth Transition Regression Models[R].SSE/EFI Working Paper Series in Economics and Finance,2005.

责任编辑:蔡 强

F832.332

A

1005-2674(2016)10-087-10

2016-06-10

国家社会科学基金重点项目(15Azd&001)

郝世赫(1990-),男,山东烟台人,吉林大学数量经济研究中心博士研究生,主要从事宏观经济计量研究。

猜你喜欢

大众投资指南(2020年10期)2020-07-24

消费导刊(2017年20期)2018-01-03

小康(2017年28期)2017-10-13

股市动态分析(2016年30期)2016-08-15

——以宁夏为例

中国管理信息化(2015年2期)2015-09-14

股市动态分析(2015年25期)2015-09-10

当代经济(2015年4期)2015-04-16

现代企业(2015年6期)2015-02-28