影响证券市场的重大政策决策信息提前泄露的实证分析

2016-12-10 21:02张小波

西南政法大学学报 2016年5期

张小波

摘 要:一国或地区重大政策信息对其股市会产生的影响远远大于上市公司内幕信息所产生的冲击。若未出台的政府重大政策信息提前泄漏并被利用来进行证券市场交易,必然会损害证券市场的公平正义,给证券市场健康发展带来巨大危害。为此,如何规避这一现象,成了当前证券市场监管制度建设中一个不可回避的问题。这一问题的解决对有效实现证券市场固有功能、建立健全证券市场中小投资者保护机制具有十分重要的意义。我国管理当局应加大对重大政策事件的制定、出台或颁布的信息保密的工作力度,做好应有的保密措施,避免信息泄露与利用信息进行交易的行为,进而维持证券市场的公平,最大程度地保护中小投资者利益。

关键词:重大决策事件;证券市场;事件分析法;信息泄露

中图分类号:F830.91

文章编号:1008-4355(2016)05-0087-16

文献标志码:A DOI:10.3969/j.issn.1008-4355.2016.05.11

一、引言

一国或地区重大政策信息对其股市会产生的影响远远大于上市公司内幕信息所产生的冲击。若未出台的政府重大政策信息提前泄漏并被利用来进行证券市场交易,必然会损害证券市场的公平正义,给证券市场健康发展带来巨大危害。为此,如何规避这一现象,成了当前证券市场监管制度建设中一个不可回避的问题。这一问题的解决对有效实现证券市场固有功能、建立健全证券市场中小投资者保护机制具有十分重要的意义。据此,本文梳理我国对证券市场有重大影响的政策事件,并以这些事件为样本,探讨我国政府重大政策信息是否提前泄露,为完善我国证券市场监管制度提供一定参考。

二、国内外文献综述

国内外关于影响证券市场的政府重大决策信息提前泄漏的研究甚少,黄余海[1](2003)将政府重大决策信息界定为内幕信息,并选取了影响证券市场的重大政策事件为样本,运用配对T检验分析股市在这些重大政策事件公布前后的波动情况来检验我国股市是否存在利用政府重大决策信息进行内幕交易的行为,实证显示我国股市存在利用未公布的重大政策信息进行内幕交易的行为。除此之外,更多的文献都是利用事件研究法选取不同的模型对基于公司信息的内幕交易进行识别或甄别研究,主要有:一是基于超常收益的PPD法。(Potential Probabilistic Disgorgement,简称PPD)。晏艳阳等[2](2006)利用事件研究法,以46家中国股权分置改革中第一、第二批试点公司为样本进行实证分析,结果发现中国股权分置改革中存在较为严重的内幕交易行为。左键[3](2009)以中国证券会公告的14件内幕交易案为样本,利用PPD法研究我国证券市场内幕交易行为的特征,研究显示利用内幕信息交易的庄家往往采用多次买进或卖出股票的方式来获得超额收益率,以免对股价产生巨大波动而被查处,且该超额收益率水平在内幕信息公告后的一段时期内会逐渐减少。二是基于换手率的logistic模型与Probit模型的实证分析。史永东等[4](2004)以汪贵浦[5](2002)的基于换手率的logistic判别模型为基础,建立了基于换手率、每股收益率的logistic模型,并以logistic模型中判别阀值作为监管当局判别股票是否被内幕操控的指标。张宗新等[6](2006)构建了识别内幕交易行为的Logistic判别模型和决策树模型,并选取中国证监会查处的有关内幕交易案为样本来验证内幕交易甄别模型的准确率,结果显示Logistic判别模型和决策树模型的准确率可达75%,可作为证券会查处内幕交易行为的计量工具。张宗新[7](2007)在Logistic判别模型和决策树模型中引入神经网络数据挖掘法来改进该内幕交易行为甄别技术,并以有关内幕交易案件为样本检验其甄别效率,结果表明改进后的甄别模型的准确率高达95.5%,能很好地运用到证券市场内幕交易行为的监管实践中。袁理[8](2009)选取2005年至2008年6月涉嫌内幕交易的案件为样本,利用Logistic模型对内幕交易进行甄别,研究发现Logistic模型具有良好的判别能力。黄素心等[9](2011)构建了甄别内幕交易行为的指标体系,并运用Logistic模型和Probit模型来检验这些指标在甄别内幕交易行为时的准确率,研究表明涨停次数指标、完全调整条数指标甄别内幕交易行为的准确率可达97.14%。李宝涛[10](2012)建立包含离散选择模型、多因素的Logistic和Probit甄别模型的内幕交易甄别模型体系,并选取中国2009年的有关股票为样本进行了实证检验,结果显示Logistic和Probit模型在各模型中的甄别效率基本上相同。表明了该内幕交易甄别模型体系在中国内幕交易的监管实践中具有适用性。宋力等[11](2012)通过运用Logistic回归模型,采用两层次分析法构建内幕交易行为的识别模型,研究发现两层次的Logistic回归模型的识别效率高于单一层次的Logistic回归模型,正确率达到97.62%。

上述文献为本文的研究奠定了坚实基础,但现有的研究将影响证券市场的政府重大决策信息界定为内幕信息,存在不妥。根据《中华人民共和国证券法》(主席令第14号,2014年8月31日最新修订)第七十五条的规定,政府重大决策信息并不属于内幕信息。为此,本文将影响证券市场的政府重大决策信息视为证券市场不可规避的系统风险,并运用典型事实分析法、事件分析法构建证券市场波动统计量,以这些统计量来检验系统风险前后(政府重大决策信息出台前后)的证券市场的波动状况来识别(甄别)影响证券市场的政府重大决策信息是否提前泄漏,以期能为完善和改进我国证券市场监管制度提供一定参考。为此,本文结构安排如下:第一部分为研究现状;第二部分构建影响证券市场的政府重大决策信息提前泄漏的分析方法;第三部分为政府重大决策事件的界定与样本选择;第四部分为影响证券市场的政府重大决策信息提前泄漏的实证分析;最后为论文的小结和对策建议。

五、我国影响证券市场的政府重大决策信息提前泄漏的典型事实分析

对比表1中每个事件对应的上证综合指数、深圳成分指数及其市场总成交金额在政府重大政策公布前后的变化情况来初步判断政府重大决策事件信息是否提前泄漏以及被泄漏的程度。另外,需说明的是第16号事件对应的公告日前一天和公告日当天的成交金额和指数相差巨大,为保证后文的统计分析更加合理,为此本文将其作为特异点给予剔除。

(一)基于股指数变化的分析

1.T0日与T0-1日上证综指、深成指分析

据表2,在32个事件中,T0日指数涨跌幅绝对值超过2%的,两个市场均有21件,约占总样本数的66%。T0日上证综指、深圳成指涨跌幅绝对值超过3%的,两个市场分别有14件、17件,约占总样本数的44%、53%。涨跌幅绝对值超过5%的,两个市场分别有10件、12件,约占总样本数的32%、41%。涨跌幅绝对值超过7%的,两个市场分别有6件、5件,约占总样本数的19%、16%。沪深两市指数涨跌幅绝对值超过9%的有事件1(跌幅分别达9.91%、10.08%)、事件14(涨幅分别达9.05%、9.36%)、事件17(涨幅分别达9.86%、10%)、事件18(涨幅分别达9.25%、9.34%)、事件27(均超过10%的收益率)。另外,事件25,在公告当日,有900多只股票跌停,公告次日又有600多只股票跌停,短短5天后,A股下跌了1000多点,最大交易跌幅超过21%。据此,可认定所选政策性事件对股市有重要影响。

从T0日与T0-1日两市指数的涨跌关联性看,呈现出涨跌关联性强的特征。根据表2,T0日下跌,T0-1日也下跌的事件沪市有10件、深市有11件。它们主要是:1、4、5、15、20、23、26、27、30、31号事件。T0日指数上涨,T0-1日也上涨的沪市有11件、深市有10件,它们主要是2、7、9、10、12、13、14、18、19、29号事件。

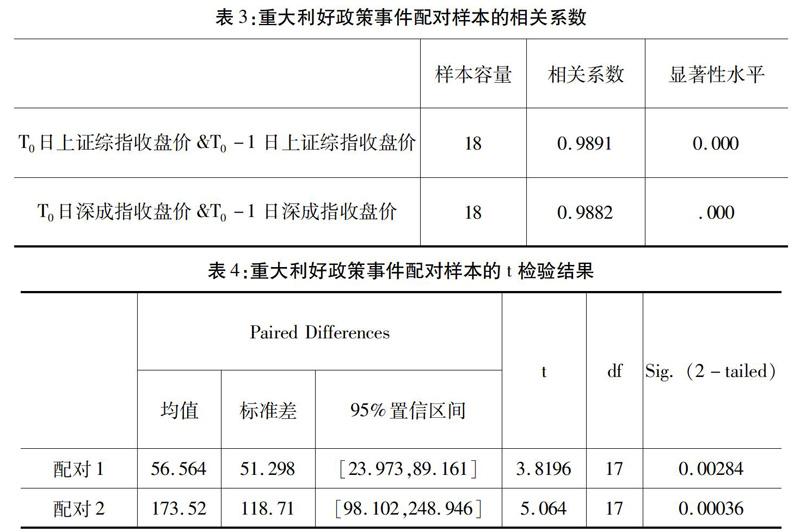

从政策事件的性质(重大利好和重大利空)角度看,政策事件对应的T0-1日与T0日上证综指、深成指的相关程度强。这一结论可从下文的政策事件对应的T0-1日与T0日上证综指、深成指的配对t检验结果给予证明(详见表3、表4、表5、表6)。其中,表3、4为当政策为重大利好时,沪深两市T0日与T0-1日指数收盘价的相关系数、配对t检验结果。结果显示当政策为重大利好事件时T0日上证指数与T0-1日上证指数、T0日深成指数与T0-1日深成指数呈正相关,相关系数分别达0.989、0.988,相关程度强。沪深两市的T0日指数与T0-1日指数配对t检验值分别为3.8196、5.064,均在1%的显著性水平下拒绝原假设,认为当政策为重大利好时,沪深两市T0日指数与T0-1日指数有显著差异,印证了利好事件的重大。

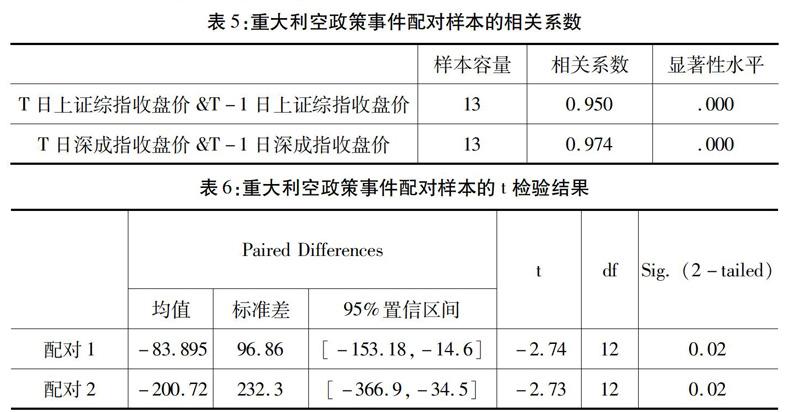

表5、6为政策为重大利空时,沪深两市T0日指数与T0-1日指数的相关系数分析、配对检验的结果。结果显示,当政策为重大利空事件时沪深两市T0日指数与T0-1日指数相关性高达0.95、0.974,相关性也相当强。沪深两市T0日指数与T0-1日指数配对t检验值分别为-2.74、-2.73,均在1%的显著性水平下拒绝原假设,表明当政策为重大空事件时,沪深两市T0日指数与T0-1日指数有显著差异,印证了利空事件的重大。

2.T0-1日对T0-5至T0-2日股指均值涨跌幅分析

根据表2分析发现,沪深两市T0-1日对T0-5至T0-2日股指均值涨跌幅绝对值超过2%的分别有21、22个。可初步判定这些政策性事件信息提前被泄漏,事先知悉该信息者抢先进场交易,导致大盘在政策事件还未公布就出现异常波动。

表7、8给出了当政策为重大利好事件时,沪深T0-1日对T0-5至T0-2日股指均值的相关性分析、配对样本t检验,结果显示沪深T0-1日对T0-5至T0-2日股指均值的相关系数分别达0.989、0.997,相关性很强。沪深T0-1日对T0-5至T0-2日股指均值的配对t检验也均在1%的显著性水平下拒绝了原假设,接受了两个样本的均值不相等的备择假设。这表明重大利好的政策事件信息已提前泄漏。

表9、10给出了当政策为重大利空事件时,沪深T0-1日对T0-5至T0-2日股指均值的相关性分析、配对样本t检验,结果显示沪深T0-1日对T0-5至T0-2日股指均值的相关系数分别达0.968、0.965,相关性亦很强。沪深T0-1日对T0-5至T0-2日股指均值的配对t检验值分别为-3.17、-2.88,均在5%的显著性水平下原假设,接受两个样本均值不相同的备择假设,表明重大利空的政策事件信息提前泄漏,该信息知悉者已提前进行利空操作。

(二)基于成交金额变化的分析

1.比较T0日成交金额涨跌幅

T0日成交金额涨跌幅绝对值超过50%以上的有10家(见表11),分别是:第1号事件(T0日成交金额下跌89.34%)、第5号事件(T0日成交金额增幅57.57%)、第7号事件(T0日成交金额增幅102.12%)、第9号事件(T0日成交金额增幅50.11%)、第12号事件(T0日成交金额增幅287.57%)、第13号事件(T0日成交金额增幅100.617%)、第17号事件(T0日成交金额增幅238. 04%)、第31号事件(T0日成交金额涨跌幅50.02%)、第32好事件(T0日成交金额涨跌幅63.82%)。T0日成交金额涨跌幅绝对值在20%-50%有9家。因此,可认为这些事件消息都是重大的。

2.比较T0-1日成交金额对T0-5到T0-2日平均成交金额的涨跌幅

根据表11可知,有16个事件的T0-1成交金额对T0-5到T0-2平均成交金额的涨跌幅绝对值在20%以上,且多数利空政策事件的成交额在事件公告的前一天开始大规模萎缩。例如事件1的T0-1日成交金额比T0-5到T0-2日平均成交金额下跌了33.35个百分点;事件3的T0-1日成交金额比T0-5到T0-2平均成交金额下跌了31%。而利好政策事件的成交额在事件公告的前一天骤然大幅增长。例如事件6,T0-1日成交金额比T0-5到T0-2平均成交金额增涨了86个百分点;又如第9号事件T0-1日成交金额比T0-5到T0-2平均成交金额增涨了136.52个百分点、第14号事件T0-1日成交金额比T0-5到T0-2平均成交金额增涨了46.74个百分点、第18号事件T0-1日成交金额比T0-5到T0-2平均成交金额增涨了246.98个百分点、第19号事件T0-1日成交金额比T0-5到T0-2平均成交金额增涨了86.61个百分点、第21号事件T0-1日成交金额比T0-5到T0-2平均成交金额增涨了24.67273个百分点。综上分析,可知重大政策事件信息出现了提前泄漏,知悉者提前进入市场进行相应操作,引致股市成交量出现大幅涨跌。

六、我国影响证券市场的政府重大决策信息提前泄漏的实证分析

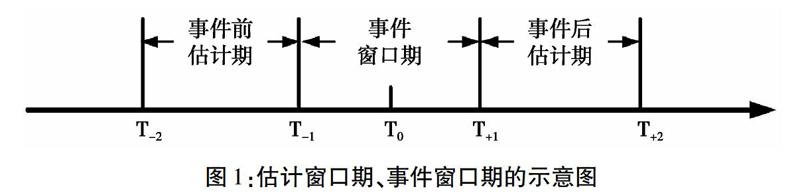

为了进一步识别我国影响证券市场的政府重大决策信息是否提前泄漏,在上文分析的重大政府决策政策事件基础上,选择上证综指、深成指及其沪深两市成交量为样本进行实证分析。其中,事件窗口期为重大政策事件公布或颁布实施前后4天,即[T-1,T+1]=[T0-4,T0+4],事件前估计期为事件窗口期前120天,即[T-2,T-1)=[T0-124,T0-4)。

(一)基于股市价格指数的实证分析

根据(2)、(3)式可计算每个样本政策事件对应的上证综指和深成指的累计异常水平(详见图2、表12)。

从图2和表12可知:

第一,重大政策事件公布前后4个交易日的上证综指、深成指的累计异常水平出现了明显且剧烈的波动,这表明了政策事件的确对股市产生重大影响甚至冲击,也揭示了中国证券市场的“政策市”的特点。

第二,沪深两市对重大政策事件的反应联动性很强。重大政策事件公布前后4个交易日的上证综指与深成指的累计异常水平的波动趋势基本一致,表明了重大政策事件对沪深两市的影响具有一致性,所选择的重大政策样本对整个证券市场来说均是系统性影响因素。

第三,事件6、事件1、事件4、事件8、事件11、事件10、事件9在公布或颁布前,上证综指、深成指的累计异常水平的绝对值均高于5%,表明这些政策事件在公布前就已经在沪深两市出现了严重泄漏,其中事件1、事件6、事件9泄露的情况最为严重。事件9、事件10、事件11、事件20、事件1、事件6、事件28、事件27、事件18、事件4在公布或颁布前,上证综指的累计异常水平的绝对值均高于5%的水平,表明这些事件在沪市的提前泄漏的情况较为严重,其中事件1、事件6、事件9的上证综指的累计异常水平值分别为-12.958、-10.947、10.0177,这3个事件的在沪市提前泄露程度特别严重。事件6、事件1、事件4、事件3、事件30、事件8、事件5、事件19、事件14、事件11、事件10在公布前,深成指累计异常水平的绝对值超过5%,意味着这些政策事件在深市提前泄露程度严重。其中,事件6、事件1、事件9的深成指的累计异常水平值分别达-12.221、-9.5357、9.536,是深市提前泄露程度最为严重的3个事件。

第四,事件3、事件4、事件6、事件8、事件9、事件10、事件14、事件18、事件19、事件21、事件24、事件25、事件30、事件31沪深两市的累计异常指数比大于1,表明这些政策事件的颁布前,在沪深两市已经提前泄露,导致股市前后波动大。事件1、事件20、事件27的上证指数累计异常水平比大于1,而深成指累计异常比未超过1,表明该政策事件公布前仅在沪市出现了提前泄露。而事件17、事件22的上证指数累计异常水平小于1,而深成指累计异常水平大于1,意味着该事件在公布之前在深市出现了泄露。

对沪深两市累计异常指数比进行t检验(详见表13所示),结果显示t=0.221(df=61),伴随概率为0.826,远大于0.1的显著性水平,接受原假设H0:RTUSPt>1,对证券市场有重大影响的政策存在提前泄露,已有知悉者提前进入市场进行相应操作,引致大盘波动。

(二)基于股市成交量的实证结果

为进一步识别我国影响证券市场的政府重大决策信息提前泄漏的存在性,本文再次对累计异常成交量、累计异常成交量比进行实证研究。同累计异常指数、累计异常指数比计算方式相同,可得到31个样本事件T0-4、T0+4的累计异常成交量、累计异常成交量比(详见图3、表14)。

根据图3、表14可知:

第一,沪深两市累计异常成交量波动的幅度远远高于沪深两市指数累计异常水平的幅度,且深市累计异常成交量的波幅要高于沪市。根据表14,T0-4日、T0+4日沪市累计异常成交量的方差分别为72.596、94.9886,而深市的为88.13746、117.51306,深市的要远高于沪市的,这表明深市累计异常成交量的波动远高于沪市,也进一步揭示了与股市价格指数相比,股市成交量对重大政策性事件更加敏感。T0-4日沪市累计异常成交量超过10%的有28个事件,超过50%的有12个样本事件,前3高的为事件19、事件9、事件20,其累计水平分别达260.64%、177.18%、114.42%。深市T0-4日深市累计异常成交量超过10%的也有28个事件,超过50%的有13个样本事件,最高的3个事件分别为事件19、事件13、事件9,其累计异常成交量分别达386.96%、120.33%、116.81%。可见,所选样本事件对股市成交量的影响是十分重大的,政策事件在公布前已泄露,引起事件前股市成交量的剧烈波动。

第二、沪深两市累计异常成交量比均大于1的事件有事件2、事件3、事件8、事件9、事件10、事件11、事件14、事件19、事件20、事件24、事件27、事件30、事件32。可见重大政策事件的颁布或出台前泄露的情况比较严重。相比而言,深市累计异常成交量比大于1的事件有19起,比沪市的17起要多2起。这反映了深市的重大政策颁布或出台的提前泄露的程度要高于沪市。沪市累计异常成交量比的绝对值最高的3个样本事件为事件20、事件27、事件32,其比值分别为-32.9、7.704、-5.62。深市累计异常成交量比的绝对值最高的3个样本事件为事件21、事件32、事件8,其比值分别为15.09、-6.51、5.578。

为进一步证实重大政策性事件的出台或颁布是否提前泄露,表15对沪深两市累计异常成交量比进行了t检验,结果显示t=-1.37(df=61),在10%显著性水平下拒绝了RTUSVt=1的备择假设,接受RTUSVt>1,表明重大政策事件的颁布或出台提前就出现了泄露,知悉者已进行市场进程操作,引起股市成交量的事件前后出现巨大波动。

根据上述的实证检验结果可看到,不管是基于股市价格指数的实证检验、还是股市成交量的实证分析,均表明了中国重大政策事件的颁布或出台出现提前泄露,存在利用政府重大决策事件信息进行股市操作的行为。且从上文分析可以看到大多数重大政策事件在出台或颁布的前4天就已泄露,引起股市的价格、成交量出现异常变动。这种利用宏观政策出台或颁布的信息进行交易,会严重影响证券市场交易的公平性,严重损害中小投资者利益和其对市场的信心。为此,我国管理当局应加大对重大政策事件的制定、出台或颁布的信息保密的工作力度,做好应有的保密措施,避免信息泄露与利用信息进行交易的行为,进而维持证券市场的公平,最大程度地保护中小投资者利益。

七、结语

通过上文的分析,我们可以得出以下结论:第一,对我国影响证券市场的政府重大决策信息提前泄漏的典型事实分析表明,重大政策事件的颁布和出台前,股市的价格指数、成交量会出现巨大波动,重大政策事件在出台或颁布之前就已经泄露。第二,我国影响证券市场的政府重大决策信息提前泄漏的实证分析进一步印证了政府重大政策事件在公告之前就已经泄漏。证券市场上基于重大政策事件的提前泄露的交易对股市的价格指数、成交量带来了异常波动,增加了股市风险,损害了证券市场交易的公平性,损害了中小投资者

的利益,这不利证券市场的健康发展。

参考文献:

[1]黄余海.中国证券市场内幕交易实证研究[D].复旦大学,2003.

[2]晏艳阳,赵大玮.中国股权分置改革中内幕交易的实证研究[J].金融研究,2006(4):101-108.

[3]左健.中国股市内幕交易的实证研究[D].华东师范大学,2009.

[4]史永东,蒋贤锋.内幕交易、股价波动与信息不对称:基于中国股票市场的经验研究[J].世界经济,2004(12):55-65.

[5]汪贵浦.中国证券市场内幕交易的信息含量研究[D].成都:西南交通大学,2002.

[6]张宗新,杨怀杰.内幕交易监管的国际比较及其对中国的启示[J].当代经济研究,2006(8):32-36.

[7]张宗新,沈正阳.内幕操纵、市场反应与行为识别[J].金融研究,2007(6):120-135.

[8]袁理.中国股票市场内幕交易行为甄别监控机制研究[D].苏州大学,2009.

[9]黄素心.中国证券市场内幕交易监管研究[M].北京,经济管理出版社,2011.

[10]李宝涛.基于离散选择模型的内幕交易甄别研究[D].青岛大学,2012.

[11]宋力,刘焕婷.证券市场内幕交易行为识别研究[J].商业经济,2012(2):96-98.

猜你喜欢

证券市场导报(2023年10期)2023-10-21

证券市场导报(2023年9期)2023-09-22

证券市场导报(2023年7期)2023-07-21

证券市场导报(2023年6期)2023-06-09

证券市场导报(2017年5期)2017-11-27

法制与社会(2017年15期)2017-06-06

电脑知识与技术(2016年16期)2016-07-22

商(2016年14期)2016-05-30

电脑知识与技术(2016年8期)2016-05-19

证券市场导报(2015年5期)2015-11-22