控股权性质、CEO年薪报酬与公司研发投资

2016-12-12 12:07高蕴哲

现代营销·学苑版 2016年10期

摘要:本文以2007-2012年间中国沪深上市公司的数据为样本,运用了回归分析和普通最小二乘法,研究了不同控股权性质企业的CEO年薪报酬对研发投资的影响关系。

关键词:CEO;年薪报酬;R&D投资;中国

1.引言

本文以中国上市公司的数据为样本,按照控股权性质差异,将企业划分为国有控股企业与非国有控股企业,分析在不同控股权性质条件下,CEO年薪报酬对公司研发投资的影响关系,本文研究结论不仅能够进一步拓展公司治理和研发投资等相关理论,而且能够为现代企业如何优化CEO报酬契约等方面,提供理论支持和决策参考。

2.理论分析与研究假设

在国有控股企业,由于所有者“虚位”,CEO不仅具有自定薪酬的权利,而且具有绩效考核的控制权,为了规避研发投资的高风险性,大部分企业主要将销售收入和当期利润作为绩效考核和年薪支付的依据,而忽视研发投资的变量作用;对于非国有控股企业,所有者不存在“虚位”现象,控股股东对CEO年薪契约设计和年薪支付具有严格控制权,控股股东从自生利益最大化出发,在CEO绩效考核和年薪支付时,往往将研发投资的作为一个不可忽视的变量(刘振,2014)。基于上述分析,本文提出以下假设:

假设 1:在非国有控股企业,CEO年薪报酬对公司研发投资具有显著的正向影响关系。

假设2:在国有控股企业,CEO年薪报酬对公司研发投资影响关系不显著。

3.研究设计

3.1模型设定

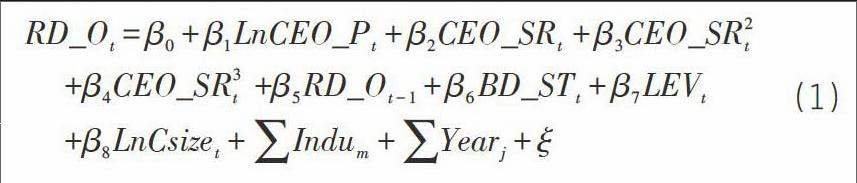

根据研究假设,在借鉴前人研究的基础上,设计CEO年薪报酬对研发投资的影响关系模型如下:

在模型(1)中,RD_Ot为被解释变量为,LnCEO_Pt为测试变量,控制变量为CEO_SRt、CEO_SRt2、CEO_SRt3、RD_Ot-1、BD_STt、LEVt和 LnCsizet;表示回归模型的常数项;-分别表示各项变量的系数,表示回归模型的误差项。各变量的名称、符号和定义详细内容见表1:

被解释变量(RD_Ot):借鉴了刘振(2014)等的设计指标,选取了当期研发支出占营业收入比例(RD_Ot);在稳健性检验时,采用了当期研发支出占总资产比例(RD_Tt)。

测试变量(LnCEO_Pt):借鉴了刘振(2014)等的设计指标,在选取CEO年薪变量时,为消除差异性采用了当期CEO年薪自然对数(LnCEO_Pt)。

控制变量:(1)为了检验高管持股比例对研发投资是否具有区间效应影响关系,在模型中引入了高管持股比例(EXE_SRt)、高管持股比例的平方(EXE_SRt2)和高管持股比例的立方(EXE_SRt3)三个变量。(2)国内外研究发现公司治理对企业研发投资具有影响关系,故在模型中引入董事会结构(BD_STt)作为公司治理变量。(3)企业研发投资具有连续性,当期研发投资受到前期研发投资的影响,故在模型中引入上期研发投资变量(RD_Tt-1)作为研发投资惯性变量。(4)由于研发投资具有高风险,为了降低风险,企业一般偏好负债率低的资本结构,故在模型中引入财务杠杆变量(LEVt)。(5)国内外研究发现公司规模对企业研发投资具有影响关系,故在模型中引入公司规模变量(LnCsizet)。(6)为了揭示不同行业技术发展情况和不同年份经济景气情况对公司研发投资的影响关系,故在模型中对行业(Induk)与年度(Yearj)进行了控制。

3.2数据来源

本文研究样本来自2007-2012年中国深沪上市公司,并对研究样本进行了合理的筛选,其步骤如下:(1)剔除金融类公司;(2)基于ST公司和*ST公司经营活动和财务活动可能会出现异常变动,剔除ST公司和*ST公司;(3)为了检验研发投资的滞后效应,选取具有连续两年披露R&D的上市公司,并剔除数据缺失的上市公司;(4)对于主要连续变量,运用箱线图探测其是否存在异常值,对于出现异常值的变量,运用Winsorize 进行缩尾处理。

4.实证结果分析

4.1描述性统计结果与分析

本文主要变量描述性统计结果见表2:

在表2中显示:(1)全样本当期CEO年薪报酬的自然对数的平均值为12.963,标准差为0.707,最小值为11.097,最大值为14.634,国有控股企业当期CEO年薪的自然对数的平均值为13.011大于非国有控股企业的12.921,说明国有控股企业CEO薪酬设计中年薪报酬占较大比重。(2)全样本CEO持股比例平均为3.6%,标准差为0.071,最小值为0.000,最大值为0.216,国有控股企业CEO持股比例平均为0.2%,远远小于非国有控股企业的6.6%,说明国有控股企业CEO股权激励较弱,而非国有控股企业股权激励较强。(3)全样本企业当期研发支出占营业收入比例的平均值为0.046,标准差为0.052,最小值为0.000,最大值为0.166,国有控股企业当期研发投资支出占营业收入比例的平均值为0.036小于非国有控股企业的0.054,非国有控股企业研发投资效用更高。

4.2回归结果与分析

由于非国有控股与国有控股企业的CEO薪酬契约设计不同,对CEO研发投资行为的影响不同,对全样本公司数据进行分析不具有现实意义,所以文章对非国有控股企业和国有控股企业进行区别分析。表3显示:(1)从CEO年薪报酬的自然对数(LnCEO_Pt)对研发投资强度(RD_Ot)的影响关系来看,在非国有控股企业,回归系数为0.00332,并在10%水平显著,说明CEO年薪报酬对公司研发投资具有显著的正向影响关系,假设1通过验证,研究结论进一步验证了刘振(2014)的结论。在非国有控股企业,回归系数为0.00799,但是关系不显著,说明CEO年薪报酬对公司研发投资影响关系不显著,假设2通过验证,研究结论也进一步验证了刘振(2014)的结论。

5.稳健性检验

为了检验上述研究结论的可靠性,本文做了以下稳健性检验:在上述回归方程的基础上,更换部分指标数据,将当期研发支出占营业收入比例(RD_Ot)和上期研发支出占营业收入比例(RD_Ot-1)替换为当期研发支出占总资产比例(RD_Tt)和滞后1期研发支出占总资产比例(RD_Tt-1),在相同的回归方程中,对2007-2012年中国沪深A股上市公司全样本数据、非国有控股企业数据和国有控股企业数据进行回归计量,回归结果见表4。回归结果与上述研究结论基本一致,说明上述研究结论具有较强的稳健性。

研究结论

本文以2007-2012年间中国沪深上市企业的数据为样本,运用了回归方程模型和普通最小二乘法,研究了CEO年薪报酬对研发投资的影响关系。研究发现,在非国有控股企业,CEO年薪报酬对公司研发投资具有显著的正向影响关系;而在国有控股企业,CEO年薪报酬对公司研发投资影响关系不显著。从研究结论可以看出,CEO研发投资行为主要基于CEO年薪报酬的考核。与西方发达国家相比,中国企业研发投资的强度低下,创新能力欠缺,企业价值的增长缺乏动力,通过研究不难发现,其主要根源之一是CEO年薪报酬设计和考核的不合理。

参考文献:

[1]高雷,宋顺林.高管报酬激励与企业绩效——来自中国上市公司的证据[J].财经科学,2007(04):96-104.

[2]唐清泉,甄丽明.管理层风险偏爱 薪酬激励与企业R&D投入——基于我国上市公司的经验研究[A].经济管理,2009(05):56-64.

[3]王燕妮.高管激励对研发投入的影响研究——基于我国制造业上市公司的实证检验[A].科学学研究,2011(07):1071-1078.

作者简介:

高蕴哲(1988.04- ),女,汉族,河南长葛市,硕士,助教,郑州航空工业管理学院,研究方向:公司价值、融资。