全面预算管理分析及实践探究

2016-12-12 13:55路明

中国经贸 2016年19期

路明

【摘 要】本文立足于对全面预算的认识,分析了企业全面预算管理中存在的问题,并在此基础之上,从狠抓落实预算管理基础工作、强化全面预算管理体系的构建和强化全面预算管理考核工作3个方面,阐述了强化企业全面预算管理的应对措施。

【关键词】现代企业;全面预算管理;问题;对策

一、前言

在多元化的市场背景之下,复杂多变的市场环境强调企业优化内控管理的必要性与紧迫性。预算管理是企业内控管理的工作重点,而全面预算管理的实施是强化预算管理的重要举措。当前,企业逐步意识到全面预算管理的重要性,但在预算管理的基础工作、体系建设等方面仍存在不足。对此,在新的历史时期,企业强化全面预算管理是基于企业内部发展的现实需求,也是更好的适应市场环境的重要举措,有着显著的现实意义。

二、企业全面预算管理存在的问题

全面预算管理作为现代管理体系中的创新内容,企业在全面预算管理的实施中,普遍存在“体系不完善、机制不健全、落实不到位”等问题,进而弱化了全面预算管理的实效性。因此,清楚地认识管理中存在的问题,是更好解决问题,提高全面预算管理作用的重要基础。

1.预算管理基础工作薄弱,缺乏完善的组织体系

全面预算管理是现代企业优化内控管理,推进可持续发展的重要“抓手”。但是,很多企业对全面预算管理缺乏正确的认识,流于形式的管理形态,无法发挥全面预算管理的重要作用。特别是预算管理基础工作薄弱,实施全面预算管理的内部环境不足。首先,企业尚未建立完善的全面预算管理制度。全面预算管理工作的开展,依托于完善的管理制度作为支撑,其中:全面预算管理的总则、管理机构以及预算编制与控制,这些都是实施全面预算管理所必需的基础性工作;其次,企业预算组织体系不健全,缺乏完善的组织体系作为支撑。全面预算管理的实施,强调企业组织制度的建立,并以此作为工作开展的重要前提。当前,很大部分企业缺乏完善的组织依稀,全面预算管理难以全面而有效地开展,浮于表面的预算管理工作现状,显然无法体现全面预算管理工作在企业改革发展中的重要价值。

2.预算管理缺乏战略导向,形成两者脱节的状态

以战略目标为导向是全面预算管理价值的重要体现,也是企业可持续发展的重要着力点。当前,企业全面预算管理缺乏战略的导向性,以至于出现两者脱节的状态。一方面,企业预算编制没有战略目标的导向,极易出现战略目标与预算管理相脱节,无法发挥全面预算管理在企业发展中的重要作用;另一方面,随着市场经济体制的不断完善,多元化的市场环境,强调企业应以战略为导向编制预算。特别是市场经营环境的变化,需要预算编制形成战略为导向的编制模式,方可推动企业更好的转型发展。

3.全面预算管理考核工作落实不到位,管理水平有待提高

近年来,企业日益重视全面预算管理在企业内控管理中的重要作用,但全面预算管理工作的落实情况仍不容乐观。首先,企业缺乏全面预算管理考核工作的落实,以至于出现各方职责不明确,预算执行落实不到位;其次,企业考核方式单一,缺乏激励性、约束性,以至于预算编制、执行及分析等环节,无法发挥考核的激励与约束作用。特别是考核方式对执行等环节缺乏检查、核定,弱化了考核机制的现实作用。因此,在全面深化全面预算管理工作的过程中,企业要注重良好内部环境的营造,不断提高管理水平,适应企业战略发展的构建需求。

三、强化企业全面预算管理的构建对策

就现代企业而言,全面预算管理跌构建,着力点在于三个方面:一是夯实地位,确定全面预算管理在内控管理中的重要性;二是完善体系、形成机制,为全面预算管理构建确定基础;三是落实考核制度建立,提高全面预算管理的执行效力。因此,具体而言,强化企业全面预算管理的构建,应切实做好以下几个方面:

1.夯实全面预算管理地位,狠抓落实预算管理基础工作

首先,强化企业预算管理人员的专业素养和职业能力。全面预算管理对预算管理人员有了更高要求,一方面需要企业强化人才的引进与培养工作,聘用高级管理人员全程参与到企业全面预算管理的编制及管控等工作;另一方面,始终以企业可持续发展为目标,针对实际情况,确保预算编制方法科学合理。其次,企业应狠抓落实基础工作,务实做到:(1)逐步完善企业内控管理制动,形成完备的公司制度,规范并引导企业职工的工作开展;(2)逐步建立完善的组织体系,特别是预算管理考核制度与机构的建立,对于改善并提高全面预算管理水平至关重要。

2.强化全面预算管理考核工作,设计合理的考核指标体系

企业应注重考核管理工作的开展,进一步提高企业全面预算管理的积极性与有效性。当前,企业在考核指标体系的设计中,应分为财务指标和非财务指标,即通过财务指标反应价值创造能力;通过非财务指标反映客户和市场的能力。只有在完备考核指标体系的基础之上,才能更好地强化考核工作的现实作用,正确的规范并引导全面预算管理工作的开展。

3.建立完善的全面预算管理机制,实现财务风险的有效控制

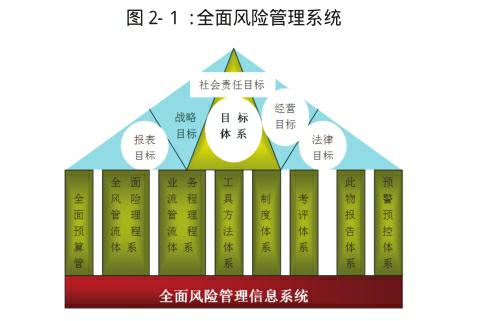

多元化的市场环境,要求企业在实施全面预算管理的过程中,应强化管理机制的建立,以提高全面预算管理的有效性。如图2-1所示,是企业全面风险管理信息系统,在体系当中,全面预算管理成为重要的管理条目,强调预算管理应作为企业战略性发展的目标导向,实现对财务风险的有效控制。因此,“机制+体系”的构建模式,更契合现代企业的战略性发展之需,也是新时期企业财务管理信息化建设的重要“抓手”。

4.始终坚持以战略发展为导向,强化全面预算管理体系的构建

全面预算管理应强化“预算管理+战略发展”的结合,提高全面预算管理在企业战略发展中的重要支撑力。因此,首先,企业领导层要强化对全面预算管理的认识,在抓管理的过程中,应主动营造良好的内外环境,构建以战略发展为导向的全面预算管理体系,以更好的满足企业的发展需求;其次,战略预算管理具有动态开放性,便于企业依据市场变化,遵循战略发展目标,调整企业经营管理措施。而且企业战略管理还具有个性化特征,强调企业文化融入的重要性;再次,逐步建立完善的全面预算管理体系,从预算管理机构、预算编制、预算监控和预算分析评价四个方面,确保全面预算管理体系化、规范化。

四、结束语

综上所述,企业全面预算管理的实施,关键在于进一步夯实全面预算管理的重要地位。从制度的建立、体制的完善、体系的健全,全方位确保全面预算管理的有效实施。在“体系+制度”、“机制+考核”的构建之下,夯实全面预算管理的实施基础,提高全面预算管理的有效作用。因此,在新的历史时期,全面预算管理在企业现代化发展中的重要性日益凸显,进一步夯实其在企业发展中的重要地位,是强化全面预算管理的重要基础。

参考文献:

[1]王丽.企业全面预算管理的特征和管理模式分析[J].改革与开放,2010(24).

[2]舒文泉,马英.对我国企业实施全面预算管理的探讨[J].价值工程,2013(02).

[3]吴庆晓.企业全面风险管理智能化框架与实现技术研究[J].华东经济管理,2011(06).

[4]郭保民.论商业银行全面风险管理体系的构建[J].中南财经政法大学学报,2011(03).

[5]施仲波,陈怡君,陈建华.企业全面预算管理体系的构建[J].金融经济,2010(18).

猜你喜欢

经营者(2016年12期)2016-10-21

中国市场(2016年36期)2016-10-19

商(2016年27期)2016-10-17

大众理财顾问(2016年8期)2016-09-28

环球时报(2016-07-15)2016-07-15

环球时报(2016-03-09)2016-03-09

南方周末(2015-05-07)2015-05-07