CEO背景特征对公司风险承担的影响研究

2016-12-14 17:43苏坤

当代经济管理 2016年11期

摘 要以我国沪、深两市上市公司为研究对象,深入研究了CEO背景特征对公司风险承担的影响。研究表明:CEO年龄越大,越为保守和回避风险,倾向于降低公司风险承担;CEO任期越长,其专用性人力资本和管理防御程度越高,公司风险承担水平越低;CEO教育程度与公司风险承担显著负相关,当CEO在其他单位兼职时,公司风险承担水平相对较低。而CEO性别、职称对公司风险承担并没有显著的影响。文章为我们更好地理解上市公司的风险承担行为及CEO等高管的选拨与任命具有一定的启示意义。

关键词总经理;背景特征;风险承担

[中图分类号]F275 [文献标识码] A [文章编号]1673-0461(2016)11-0018-08

一、引 言

风险承担是指公司对投入大量有风险资源的承担程度,即公司愿意为获得较好的市场机会或收益而愿意承担高风险的程度,对公司风险承担的研究也是近年来公司财务领域的研究热点(苏坤, 2016)[1]。然而,以往文献大都将管理层视为是同质的(不同企业管理层风险偏好一致),并基于管理层“理性人”假设来研究风险承担问题。但是,管理层受制于自身不同的教育背景、工作经历和生活环境,导致不同的思维习惯和想法,进而影响着他们的决策。管理层的背景特征是其形成认知基础、洞察力和价值观的重要因素。自Hambrick和Mason(1984)提出著名的“高层梯队理论”(Upper Echelons Theory)[2]以来,行为金融学派逐渐引入人口统计学和社会学的研究方法,从管理者人口学特征的视角研究了不同企业管理层异质性对公司决策的重要作用。公司经营决策深刻地蕴含着管理者尤其是CEO个人特质的烙印(苏坤,2015)[3]。风险承担决策作为公司一项重要的战略决策,必然受到CEO认知水平、风险偏好和价值观的影响。而CEO认知水平、风险偏好和价值观形成于其过往的教育、工作和生活环境当中,因而会受到众多人口背景特征如性别、年龄、教育程度、职称等的重要影响。基于此,本文将公司风险承担与“高层梯队理论”结合起来,以我国沪、深A股市场2001~2012年上市公司为研究对象,系统探讨CEO背景特征是如何影响公司风险承担水平的。研究发现,CEO年龄越大、教育程度越高、任期越长,公司风险承担越低,CEO在上市公司以外兼职对公司风险承担具有显著的负向影响,而CEO性别和职称对公司风险承担的影响不显著。

本文的理论贡献主要体现在以下两个方面:第一,克服以往文献视不同企业管理层为同质性的局限,从管理层异质性的视角探讨了CEO背景特征对公司风险承担的影响。而以往有关公司风险承担影响因素的研究大都是从公司基本特征、公司治理和宏观制度环境等方面研究的,而本文则基于“高层梯队理论”,不仅为公司风险承担的影响因素提供了新的解释,也进一步丰富了CEO背景特征与公司决策间关系的研究。第二,“高层梯队理论”的研究大都是以西方成熟资本市场和制度环境为背景(在西方国家强调民主、平等,高管团队权力差距较小,因此研究对象往往以高管团队背景特征为基础。而在中国由于高管团队权力差距相对较大,强调个人英雄主义和权威,单纯研究高管团队而忽略个体的影响差别具有很大的局限性),而本文则结合我国的特殊国情,在研究对象上与以往“高层梯队理论”相区别,拓展了“高层梯队理论”的内涵以及该理论在新兴转型经济国家中的应用和实践。

二、理论分析与研究假设

已有文献基于性别认同理论探讨了性别对个人人格和决策的影响,大都发现女性在面临决策时更为保守和谨慎,更倾向于回避风险(Powell & Ansic,1997;Huang & Kisgen,2013)[4-5]。Peng和Wei (2007)发现与女性CEO相比,男性CEO更倾向于选择激进的公司战略[6]。从过度自信的视角来看,男性CEO往往相比女性CEO更为过度自信,而过度自信有利于提高企业风险承担水平(余明桂等,2013)[7]。而从管理者防御的视角来看,由于传统男尊女卑和女性家庭责任为重思想的影响,女性社会地位长期受到歧视,女性在就业市场上处于劣势,被解雇的成本相对更高,获取新职位的难度也更大(王福胜和程富,2014)[8],女性CEO有更强的动机来规避风险以保障职业安全。在此基础上,提出如下假设1:

假设1:与CEO性别为女性的公司相比,CEO性别为男性的公司风险承担水平更高。

在不同的年龄阶段,人们的风险偏好会有很大差异。通常来讲,人的灵活性和适应性会随着年龄的增大而下降。年龄越大,人们越为保守和回避风险,对变化的抵制也就越强,而年轻人则思维活跃、体力和精力旺盛,相对较为激进。Bantel和Jackson (1989)发现管理层年龄越大,越倾向于选择低风险,相对较为保守的公司战略,且不愿意进行战略变革[9]。而Wiersema和Bird (1993)进一步发现年轻的管理层具有更强的冒险和创新精神,倾向于选取风险水平较高的战略,并积极推动公司战略变革[10]。Peng和Wei (2007)也发现越年轻的CEO越倾向于选择激进的公司战略[6]。Prendergast和Stole (1996)基于信号传递理论的视角发现年轻CEO有着更为激进的投资行为,倾向于承担更高水平的风险以向外界传递更高管理水平的信号[11]。从职业转换成本的角度来看,随着CEO年龄的增大,其人力资本流动性逐渐降低,工作转换成本也就逐渐上升(王福胜和程富,2014)[8],也会促使其回避风险、采取保守策略。在此基础上,提出如下假设2:

假设2:CEO年龄越大,公司风险承担水平越低。

CEO教育背景反映了其知识和技能基础。王永海和周为(2013)认为决策者教育程度越高越倾向于是风险规避者,对风险的态度也就更为谨慎[12]。通常来讲,CEO教育程度越高,其声誉和能力就越好。根据Finkelstein(1992、2009)[13-14]关于管理层权力的观点,管理层权力可划分为组织结构权力、所有制权力、专家权力、声誉权力四个维度,其中教育程度是声誉权力的典型指标。教育程度越高,CEO权力就越大,“话语”也就越有分量,也就更有能力按照自身意愿来操控公司风险承担水平。根据前文分析,由于CEO个人财富与职业前途高度依赖于所在企业,无法有效分散风险,CEO比股东更厌恶风险,倾向于选择低风险承担策略。因此,CEO教育程度越高,其权力越大,“话语权”就越强,也就越有能力选择低风险策略。在此基础上,提出如下假设3:

假设3:CEO教育程度越高,公司风险承担水平越低。

根据Finkelstein (1992、2009)[13-14]关于管理层权力四个维度的划分,职称是CEO专家权力的典型指标。CEO职称越高,其权威和专家权力就越大,“话语”就越有分量,也就越有能力按照自身意愿来操控公司风险承担水平,进而降低公司风险承担。因此,提出如下假设4:

假设4:CEO职称越高,公司风险承担水平越低。

随着CEO任期的延长,其在企业的投入和专用性人力资本也随之增大,他们会出于职业关注和个人私利的考虑,不愿承担过高的风险,甚至放弃一些风险相对较高但净现值为正的投资项目(Kempf et al., 2009)[15]。Gibbon和Murphy (1992)发现将要退休的总经理很少进行长期风险性投资,以期获得公司短期内充足的现金流[16]。随着任期的延长,CEO的收入安全与职业安全问题变得越来越重要,其管理防御程度也越来越高(王福胜和程富,2014)[8],CEO在经营决策中更倾向于保守策略,CEO任期与风险偏好显著负相关(汤颖梅等,2011)[17]。王瑛等(2003)也发现我国企业任职时间较长的管理者相对更为保守[18]。而任期较短的CEO则比任期长的CEO更有可能考虑多种选择,更乐于创新和接受风险性项目(曾三云等,2015)[19]。在此基础上,提出如下假设5:

假设5:CEO任期越长,公司风险承担水平越低。

当CEO在其它企业任职时,其声誉权力往往较高(Finkelstein., 2009)[14],CEO权力也就越大,“话语权”就越强,也就越有能力选择低风险策略。在此基础上,提出如下假设6:

假设6:当CEO在其他单位兼职时,公司风险承担水平相对较低。

三、研究设计

(一)变量设计

1.被解释变量设计

本文的被解释变量是对公司风险承担的衡量。已有研究主要采用公司收益的波动性来衡量公司风险承担。与财务性指标相比,市场性股票收益率的波动不受财务报表的约束和限制,能够较好地反映企业的风险承担行为,也是公司风险承担的常用衡量指标。借鉴Koerniadi et al(2014)[20]、江菲(2012)[21]和Nakano & Nguyen(2012)[22]的研究,本文主要采用年化日收益率标准差的对数值(Risk1)、年化周收益率标准差的对数值(Risk2)和年化月收益率标准差的对数值(Risk3)3种方法同时衡量公司风险承担。计算公式如模型(1)所示:

CRTijt=ln■ (1)

其中,rijt表示公司i在j年度内第t日(周、月)的收益率。T表示每个财务年度内总计有T个阶段(日、周、月)。

2.解释变量设计

本文的解释变量主要是对CEO背景特征的衡量,具体来讲主要包括:CEO性别、CEO年龄、教育程度、职称、任期和是否在外兼职情况等。使用虚拟变量来表示CEO的性别变量(CEOgender),当公司的CEO为男性时,CEOgender取值为1,否则为0。使用CEO在当年年末时的实际岁数(以年为单位)来表示CEO年龄(CEOage)。使用序列变量来表示CEO教育程度(CEOedu),具体来讲,当CEO教育程度为中专及以下时,该变量取值为1;教育程度为大专时,取值为2;教育程度为本科时,取值为3;教育程度为硕士时,取值为4;教育程度为博士时,取值为5。使用虚拟变量来衡量CEO职称(CEOtitle),当CEO具有高级职称时,该变量取值为1,否则为0。使用CEO在上市公司的任职时间长短来表示CEO任期(CEOtenue)。使用虚拟变量来衡量CEO在所在企业之外的兼职情况(CEOjobs),当CEO在其它单位兼职时,该变量取值为1,否则为0。

3.控制变量选择

根据以往文献,选取以下控制变量。①资本结构(Lev)。使用公司期末总负债与总资产的比值来衡量公司负债水平。②盈利能力(ROA)。使用资产收益率来衡量公司盈利能力。③成长性(Growth)。使用主营业务收入增长率来衡量公司成长性。④上市年限(Age)。使用上市年限加1后的自然对数值来衡量上市年限长短。此外,本文在回归时还控制了行业 和年度差异(使用行业和年度虚拟变量表示)。

将各变量汇总如表1所示。

(二)样本与数据来源

本研究以我国沪、深两市2001~2012年A 股上市公司为研究对象,并按照以下标准进行筛选。①剔除金融、保险类行业上市公司;②剔除在样本期间被ST、PT的公司;③剔除资料不全或缺少相关数据资料的样本。经过上述筛选程序,本研究共得到14 450个样本观测值, 其中2001年915个、2002年982个、2003年1 046个、2004年1 105个、2005年1 184个、2006年1188个、2007年1 187个、2008年1 320个、2009年1 377个、2010年1 381个、2011年1 374个、2012年1 391个。本研究对所有连续变量进行了上下1%的Winsorize 处理以消除有关极端值的不利影响。本研究所用财务数据主要来源于国泰安信息技术有限公司开发的中国股票市场数据库(CSMAR)及上市公司年报,数据分析主要采用STATA11.0软件。

(三)研究模型

在上述变量界定基础上,采用如下模型运用多元回归分析法来依次检验本文所提假设。

Riskit=α0+β1CEOit+β2Levit+β3ROAit+β4Growthit+β5Ageit+β6INDU+β7YEAR+εit (4)

其中,Risk表示公司风险承担,本文依次采用Risk1、Risk2和Risk3三种衡量方式;在上述模型中,α0表示截距项,β表示回归系数,ε表示误差项,i表示公司,t表示时段。由于常用的面板数据估计方法会低估回归结果的标准误差,借鉴Petersen(2009)[23]的研究,在后文的回归分析检验时对标准误差进行了公司层面的群聚(Cluster)调整。

四、实证研究

(一)描述性统计分析

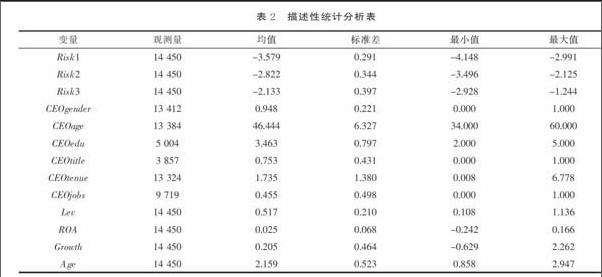

全部样本的描述性统计分析结果如表2所示。从该表中表示公司风险承担的指标可以看出,各公司在风险承担方面存在着一定的差异。大约有94.8%的上市公司总经理为男性,男性CEO占我国上市公司的主导。上市公司CEO的平均年龄为46.4岁,年龄最小的为34岁,最大的为60岁。教育程度最低的为大专,最高的为博士,整体受教育程度相对较高。大约有75.3%的上市公司CEO具有高级职称。上市公司CEO的任期均值为1.735年,相对较短。大约有45.5%的上市公司存在着CEO在外单位兼职的现象。上市公司总体资产负债率平均为51.7%,呈现相对较为折中的债务水平。我国上市公司盈利水平整体较低,ROA均值仅为2.5%。上市公司整体成长状况良好,营业收入增长率平均为20.5%。

(二)相关性检验

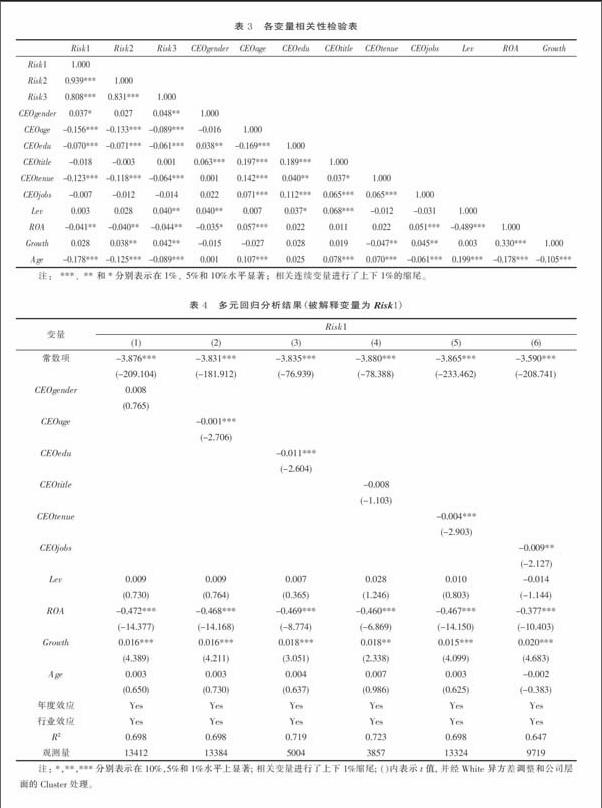

本文对所涉及各变量间相关性系数检验的结果如表3所示。从该表可以看出,表示公司风险承担的3个变量间均在1%的水平上显著正相关,验证了风险承担指标选取的一致性。CEO性别与公司风险承担正相关,年龄、教育程度、任期与公司风险承担显著负相关,CEO职称、是否在外兼职与公司风险承担的负相关关系不显著。本文建立模型所涉及各自变量间相关性系数绝对值整体较小,呈现弱相关关系,可以认为本文所建模型基本不存在多重共线性问题,可以放入同一个模型进行回归分析。

(三)多元回归分析

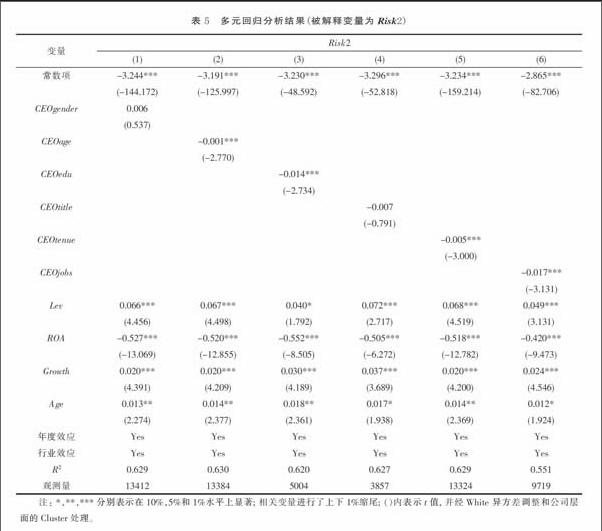

基于本文所建立的回归模型,在控制其它影响公司风险承担因素的情况下,对CEO的6个背景特征进行回归分析的检验结果如表4 ~表 6所示。表4 ~表 6的被解释变量依次为表示公司风险承担的3个变量。从 表4 ~表 6的第(1)列可以看出,在控制其它影响公司风险承担因素的情况下,CEO性别对公司风险承担的影响虽然为正,但并不显著;这说明在我国,男性CEO与女性CEO在企业风险承担方面并没有显著的差异。从表4 ~ 表6的第(2)列可以看出,在控制其它影响公司风险承担因素的情况下,CEO年龄对公司风险承担具有显著的负向影响,说明CEO年龄越大,越为保守和回避风险,倾向于选择承担较低的风险水平。从表4 ~ 表6的第(3)列可以看出,在控制其它影响公司风险承担因素的情况下,CEO教育程度对公司风险承担具有显著的负向影响,说明CEO教育程度越高,越有能力倾向于选择低风险承担策略。从表4 ~ 表6的第(4)列可以看出,在控制其它影响公司风险承担因素的情况下,CEO职称对公司风险承担的影响不显著,说明CEO职称所代表的专家权力对公司风险承担并没有显著的影响。从表4 ~ 表6的第(5)列可以看出,在控制其它影响公司风险承担因素的情况下,CEO任期对公司风险承担具有显著的负向影响,说明CEO任期越长,其专用性人力资本和管理防御程度越高,越倾向于选择保守的经营策略和较低的风险承担水平。从表4 ~表 6的第(6)列可以看出,在控制其它影响公司风险承担因素的情况下,CEO是否在外兼职所代表的声誉权力对公司风险承担具有显著的负向影响,说明当CEO在其他单位兼职时,公司风险承担水平相对较低。

从表4 ~ 表6的控制变量来看,资本结构与公司风险承担正相关,负债越高的公司越倾向于承担较高的风险;盈利能力与公司风险承担显著负相关,说明盈利能力越差的公司其风险承担水平越高,越期望通过风险承担行为来改善公司盈利状况。成长性与公司风险承担显著正相关,成长机会越多的企业越倾向于提高风险承担水平以充分利用投资机会。上市年限与公司风险承担正相关。同时,在不同行业和不同年度之间,公司风险承担水平也存在着一定的差异。

五、研究结论

本研究以我国沪、深两市上市公司为研究对象,从CEO性别、年龄、教育程度、职称、任期和是否在外兼职等方面,深入研究了CEO背景特征对公司风险承担的影响。研究结果表明: CEO年龄越大,越为保守和回避风险,倾向于降低公司风险承担;CEO任期越长,其专用性人力资本和管理防御程度越高,公司风险承担水平越低;CEO教育程度与公司风险承担显著负相关,当CEO在其他单位兼职时,公司风险承担水平相对较低。而CEO性别、职称对公司风险承担并没有显著的影响。

本文的研究结果表明,鉴于CEO在公司管理层中的核心地位,CEO背景特征对公司风险承担具有重要的影响,在研究和探讨公司风险承担问题时,必须考虑CEO的背景特征,否则就很难得出有效的结论。本文为我们更好地理解上市公司的风险承担行为以及CEO等高管的选拨与任命都具有一定的启示意义。本文的局限性主要体现在,由于上市公司信息披露不全和数据收集手段的限制,对于某些CEO背景特征的样本量相对较小,样本值缺失现象较为严重。

[参考文献]

[1] 苏坤. 国有金字塔层级对公司风险承担的影响——基于政府控制级别差异的分析[J].中国工业经济,2016(6):127-143.

[2] Hambrick D C, Mason P A. Upper echelons: The organization as a reflection of its top managers[J]. Academy of Management Review, 1984, 9(2): 193-206.

[3] 苏坤. 管理层股权激励、风险承担与资本配置效率[J].管理科学,2015(3):14-25.

[4] Powell M, Ansic D. Gender differences in risk behaviour in financial decision-making: An experimental analysis[J]. Journal of Economic Psychology, 1997, 18 (6): 605-628.

[5] Huang J, Kisgen DJ. Gender and corporate finance: Are male executives overconfident relative to female executives? [J]. Journal of Financial Economics, 2013, 108 (3): 822-839.

[6] Peng W, Wei K C J. Women executives and corporate investment: Evidence from the S&P 1500 [R]. Working paper. 2007

[7] 余明桂,李文贵,潘红波. 管理者过度自信与企业风险承担[J]. 金融研究, 2013(1): 149-163.

[8] 王福胜,程富. 管理防御视角下的CFO背景特征与会计政策选择[J]. 会计研究, 2014(12): 32-38.

[9] Bantel K A, Jacksom S E. Top management and innovations in banking: does the composition of the top team make a difference? [J]. Strategic Management Journal, 1989 (10): 107-124.

[10] Wiersema M F, Bird A. Organizational demography in Japanese firms: group heterogeneity individual dissimilarity and top management team turnover[J]. Academy of Management Journal, 1993, 36(5): 996-1025.

[11] Prendergast C, Stole L. Impetuous youngsters and jaded old-timers: acquiring a reputation for learning[J]. Journal of Political Economy, 1996, 104(5): 1105-1134.

[12] 王永海,周为. 公司最高决策者教育背景与公司风险承受关系的实证研究[J].教育与经济,2013(6):30-35.

[13] Finkelstein S. Power in top management teams: dimensions, measurement, and validation[J]. Academy of Management Journal, 1992, 35(3): 505-538.

[14] Finkelstein S., Hambrick D, Cannella A. Strategic leadership: theory and research on executives, top management teams, and boards[M]. New York: Oxford University Press, 2009.

[15] Kempf A, Stefan R, Tanja T. Employ risk, compensation incentives, and managerial risk taking: evidence from the mutual fund industry[J]. Journal of Financial Economics, 2009,93(1):92-108.

[16] Gibbon S, Murphy K. Does executive compensation affect investment? [J]. Journal of Applied Corporate Finance, 1992(5): 99-109.

[17] 汤颖梅,王怀明,白云峰. CEO特征、风险偏好与企业研发支出——以技术密集型产业为例[J]. 中国科技论坛, 2011(10): 89-95.

[18] 王瑛,官建成,马宁. 我国企业高层管理者、创新战略与企业绩效之间的关系研究[J]. 管理工程学报, 2003, 17(1): 1-6.

[19] 曾三云,刘文军,龙君. 制度环境、CEO背景特征与现金持有量[J].山西财经大学学报,2015(4):57-66.

[20] Koerniadi H, Krishnamurti C, Tourani-rad A. Corporate governance and risk-taking in New Zealand[J]. Australian Journal of Management, 2014,39(2): 1-19.

[21] 江菲. 我国上市公司董事会治理与企业风险承担[D].广州:暨南大学,2012.

[22] Nakano M, Nguyen P. Board size and corporate risk taking: further evidence from Japan[J]. Corporate Governance: An International Review, 2012, 20(4): 369-387.

[23] Petersen M A. Estimating standard errors in finance panel date sets: comparing approaches[J]. Review of Financial Studies, 2009, 22(1): 435-480.

Abstract: The article,taking a corporate-level dataset of the Chinese listed companies,studied the influence of the personal background features of CEOs upon corporate risk-taking. The results show that: the older the CEOs are,the more they are conservative and risk-averse,inclining to reduce the risks that corporate may take. The longer the CEOs tenures are,the higher the specific human capital and managerial entrenchment levels would be,while the lower the corporate risk taking levels would be. The educational levels of CEOs have significantly negative relationship to corporate risk-taking. When CEOs have concurrent positions in other organizations,the corporate risk-taking levels of their companies are relatively low. Meanwhile,the genders and professional titles of CEOs have no significant impact on corporate risk-taking. The article provides inspirations and enlightenments for the better understanding of the risk-taking behaviors and of the appointment of CEOs of listed companies.

Key words:CEO;background features;risk-taking

猜你喜欢

家庭影院技术(2018年10期)2018-12-25

制造技术与机床(2017年6期)2018-01-19

销售与市场(营销版)(2017年7期)2017-07-25

金融发展研究(2016年11期)2017-01-12

知识经济·中国直销(2016年7期)2016-11-07

商场现代化(2016年1期)2016-03-18

商业研究(2015年7期)2015-11-03

软科学(2015年9期)2015-10-27