重复性研究及评价标准的构建:以管理会计研究为例

2016-12-14 15:18李竹梅张子文

会计之友 2016年21期

关键词:管理会计

李竹梅 张子文

【摘 要】 为应对当前我国经济新常态下的企业发展问题,管理会计体系建设被提上日程,这就需要属于我国自己的坚实管理会计理论基础作支撑,重复性研究在管理会计领域的推行显得尤为重要,遗憾的是,学者们对重复性研究的标准鲜少提及。文章建立的重复性研究标准以及为实现这些标准而急切呼吁的预注册平台将帮助学者们进行高质量有意义的重复性研究,为创立坚实的管理会计理论乃至其他需要运用重复性研究的领域做出贡献。

【关键词】 重复性研究; 管理会计; 预注册平台

【中图分类号】 F270 【文献标识码】 A 【文章编号】 1004-5937(2016)21-0044-04

一、引言

2014年5月,习近平主席首次以新常态描述新周期中的中国经济,这意味着中国经济将进入一个全新的发展状态,中国企业将面临全新的挑战与机遇。为应对经济新常态下的企业发展问题,财政部发布《关于全面推进管理会计体系建设的指导意见》。该意见的出台毫无疑问将管理会计领域的学术研究推向高潮。然而,管理会计领域的学术研究方向该何去何从,继续向前吗?Michael D. Shields[1]在美国管理会计研究杂志第25届年会上提出了这个问题,认为美国的管理会计学者倾向于对同一变量从不同的理论角度去进行分析研究,很少对同一变量用相同的理论进行验证性研究,这严重阻碍了美国管理会计坚实理论的创立进程。坚实的管理会计理论需要许多不同的学者对同一研究对象得出相同的结论,而重复性研究是创建坚实理论的必经之路。重复性研究对于任何科学领域的发展都具有重大的影响[2],Janet Curran et al.对重复性研究进行了概念分析,并构建了自己的重复性研究框架以期帮助研究人员更好地理解重复性研究的价值。

开创性研究可能孕育着一门新的理论,其重要性不言而喻。然而,开创性研究却不能直接造就一门坚实严谨的理论,Linda Smith Bamber et al.[3]通过对Beaver在1968年发表的一篇文章和研究者对该文章相关结论的后续研究进行对比分析发现,后续的研究者对Beaver的研究条件和研究结论进行了过度解释,甚至错误地理解了Beaver研究的前提条件,这必然导致以Beaver的研究结果为基础的后续研究走向失败。这就引起了对重复性研究的思考,重复性研究的标准是什么?什么样的文章可以进行重复性研究?什么样的文章值得进行重复性研究?秦春华[4]和刘振天[5]关于“学术垃圾”的争论归根到底也是没能正确回答重复性研究的这几个问题。Mark J. Brandt et al.[6]对这些问题进行了有益的探索,提出了重复性研究的具体标准。Eric-Jan Wagenmakers et al.[7]提出的“预注册”则是使重复性研究的具体标准付诸实践的强力催化剂。本文将借鉴国外重复性研究的成果构建一套行之有效的重复性研究框架以弥补我国在这方面的空白,并进一步运用这一框架来描述我国管理会计领域下高管薪酬的学术研究现状,借此来引起学者、编辑、审稿人和读者对重复性研究的重视,最终推动管理会计乃至社会科学领域学术研究的健康繁荣发展。

二、重复性研究界定

重复性研究对一门科学理论的知识积累具有重要的作用[8-9],然而在管理会计学术研究中很少看到真正的重复性研究。Thomas R. Dyckman and Stephen A. Zeff[10]认为重复性研究就是对同一研究对象用同样的方法在相同的样本期间进行或者仅仅在不同的样本期间进行研究。Mark J. Brandt et al.认为在心理学领域重复性研究不能完全确切地按照原始研究的背景条件进行研究,因此,提出了近似重复性研究,即尽可能地按照原始研究的方法、程序等进行研究。心理学和管理会计同属社会科学领域,在重复性研究领域具有相同的属性,因此,本文所指重复性研究与Mark J. Brandt等的近似重复性研究概念一致。进行重复性研究的目标是对原始研究所采用的理论进行检验,评价原始研究的结果,论证原始研究结论的稳定性。重复性研究很少出现在会计文献中,因为会计研究学者认为重复性研究不会得到同行和学术机构的认可和肯定。嘉奖和晋升往往给予那些研究主题首先被出版的文章,尤其是当这些文章采用了新颖的方法时。实际上,如果一项重复性研究是失败的(与原始研究的结果不一致)则可能意味着原始研究的理论基础或结果存在着错误,即使不能证明其结果错误,也在一定程度上意味着原始研究的结果欠缺稳定性,甚至可以揭示某些原始研究的真实性存在着问题。当然,造成重复性研究失败的原因也可能是对原始研究理论和方法的错误解读。如果一项重复性研究是成功的(与原始研究的结果一致),则使我们更加信赖原始研究的结果,进而确立一门坚实的理论。进行重复性研究还可能发现原始研究结论的局限性及必不可少的先决条件,进而发现新的研究领域。

三、重复性研究具体标准

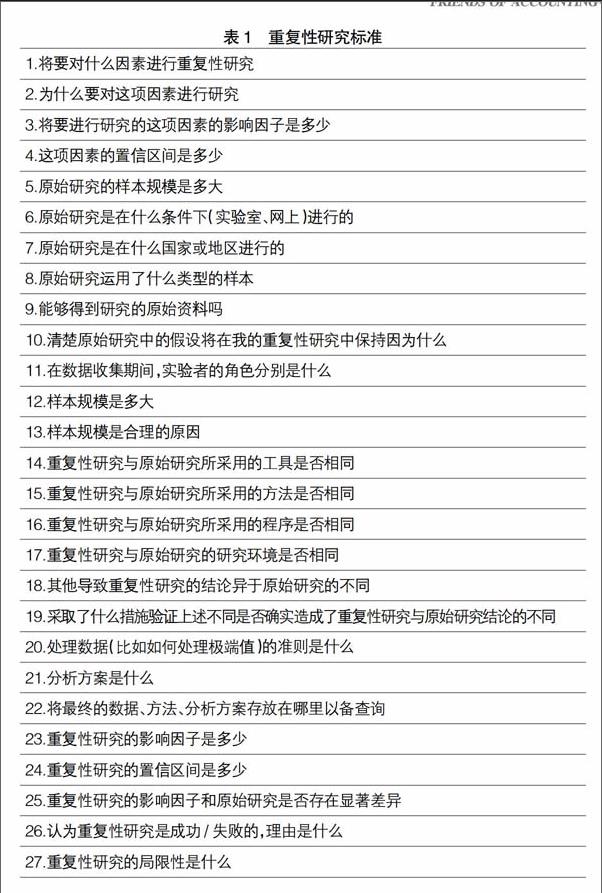

对每一篇发表的文章都进行重复性研究无论从效率上还是效果上可能都不尽如人意。一篇文章如果没有有效地指出自己文章的理论适用性或者方法运用的前提条件模糊不清,则很难解释清楚是什么原因导致了文章的结果,即使文章说明了导致其结论的原因也难以令人信服,并且这样的文章也无法进行重复性研究。本文提出的下列重复性研究具体标准可以作为一篇文章是否值得进行重复性研究的尺度,也可为研究者对原始研究进行重复性研究提供思路,同时,为了更详细地解释说明这些具体标准并使其更具操作性,本文还将与这些标准相关的问题整理成表1。

标准1:明确将要对原始研究的什么因素和方法进行重复性研究。

既然重复性研究是对原始研究中理论、对象或者结论的验证,那么在进行一项重复性研究之前就必须详尽地明确将要对什么进行重复性研究,这可以通过回答表1中的第1—8个问题来实现。首先明确了将要研究的对象,然后解释自己为什么要对这个对象进行重复性研究,它具有重大的理论意义还是现实意义以至于有必要对其进行谨慎的验证。另外,对于原始研究属于实证研究而言,还需考虑将要进行的重复性研究对象在原始研究中的影响因子是多少,统计的置信区间是多少,因为如果一项原始研究的统计结论不显著,那也就没有必要进行重复性研究。换句话说,即使对这个对象进行研究也不属于重复性研究的范畴,而属于原始研究也可称为探索性研究的范畴。故某文章只有符合一般在该学科领域内被普遍接受的统计显著水平,才有可能进行重复性研究。为了尽可能地遵循原始研究的条件,还需了解原始研究采用的样本类型、样本数量、实施条件、实施地点等以备在重复性研究中使用。

标准2:重复性研究的统计解释力要足够大。

重复性研究的统计解释力也就是统计相关程度(通常意义的R2)要足够大,其区间一般可界定在0.8[11]到0.95[12]之间。因为解释力低的重复性研究很可能是错误的,如果其与原始研究的结论一致,由于其相关系数低,无法令人信服,则进行这次重复性研究就是徒劳无功的;如果其与原始研究的结论不一致,则很可能诱导研究者推翻原本正确的原始研究结论,最终阻碍科学的进程,并且解释强度大的重复性研究也可更加有力地验证原始研究结论的影响因子大小的正确性[13]。有研究表明统计学强度还影响着研究时所要采用的样本规模[14]。

标准3:完全遵循原始研究的假设和方法。

当按步骤解答了表1中的问题1—8时,下一步就是要完全遵循原始研究的方法进行研究,但是正如所定义的重复性研究一样,由于时间或者地理环境的变化,完全遵循原始研究可能并不现实。但是研究者可以通过问题10—13最大可能缩小重复性研究与原始研究的差距。当研究者决定对某一原始研究进行重复性研究时,研究者要先与原始研究的实施者(本文称为作者)进行沟通交流,尝试得到原始研究的原始资料和研究方法,这种情况下进行的重复性研究最具说服力。但是,联系不上原作者或者原作者不愿意提供帮助或者原作者已经过世等情况均可能造成得不到原始研究的第一手资料。这时,研究者就要请教该领域内的多个相关专家对该原始研究的方法进行研究解释,力图使重复性研究的方法与原始研究的方法趋于一致。当然,除了上述得不到原始研究第一手资料的情况外,还有一种情况就是无需完全和原始研究的第一手资料相同,正如在原始研究1 000个随机样本中选取了200个,重复性研究也在这1 000个随机样本中选取了200个样本,但是原始研究的200就无须完全和重复研究中的200相同,只要这些样本基于的理论假设和方法一致就可以(本文称为概念性重复性研究)。因此,要想区别重复性研究与原始研究在那些方面相同在那些方面不同可以通过问题14—19得到回答。通过这些问题读者可以清楚地判断重复性研究和原始研究在哪些方面存在着差异,可以判断该重复性研究是近似完全重复性研究还是假设和方法一致基础上的概念性重复性研究,并且随着越来越多后续的针对该原始研究的重复性研究的出现,这些记录在案的差异很可能成为原始研究中某个结论的约束条件,甚至催生新的研究方向[15]。

标准4:将重复性研究的内容尽可能详细地公开。

无论是Thomas R. Dyckman等指出的会计学者在其研究论文中很少对样本选择期间进行合理的解释,还是Linda et al.[3]发现研究者通常在研究前就倾向于拒绝原假设,而杂志社的编辑人员和审稿人往往也热衷于那些显著拒绝原假设的文章,都要求不管是一项具有重复研究价值的原始研究还是高质量的重复性研究本身必须具有高度的透明度。即研究的数据、方法、理论、结论等内容要尽可能详细地向编辑、审稿人、读者公开(问题20—22)。只有这样,读者才能消除对研究者研究动机的疑虑,同时也会约束研究者随意调整分析方案或者数据处理方法已得到自己主观臆想的结果(更具体的方法和工具将在第四部分介绍)。研究内容尽可能详细地公开的另一个好处就是给后续的研究者尤其是刚刚进入研究领域的硕士研究生一个实用的教学模板,现在大多数文章对一些数据和方法都只是简单一提,根本无法真正了解他们是怎么收集和处理的,不利于学术研究的繁荣发展。

标准5:将重复性研究的结果和原始研究进行对比分析。

重复性研究并不是孤立的,进行重复性研究的目的就是要验证原始研究结论的稳定性。研究者通过问题23—27明确重复性研究对象的最终影响因子是多少、置信区间是多少等并与原始研究的结果进行详细的比对,观察他们的大小、方向是否相同。如果相同,则进一步证实了原始研究的真实性以及可靠性;如果不同,则要认真分析是什么原因造成的不同,逐一比对表1中涉及的问题看是不是因为他们中的某一个或多个差异造成的,并进一步分析造成的差异是系统性的还是随机性的。通过分析重复性研究本身的局限性也可以为研究者提供新的思路。当对同一对象进行重复性研究的数据足够大时,一门坚实的科学理论自然而然就诞生了。

四、重复性研究实施工具

本文提出了重复性研究具体标准并研究提炼了27个问题为这些标准提供具体操作,但是怎样运用这些问题仍然需要解决,怎样才能知道研究者真正按照这些问题进行了重复性研究同样需要引起重视。标准4所要求的“公开”是重复性研究能否真正具有说服力的准绳。预注册制度[16]可以很好地解决上述问题。预注册制度指研究者在真正着手重复性研究之前就将前13个问题登记在一个公开权威的平台上供人查询。当重复性研究结束后再将剩余的问题补充到该平台上以备编辑、审稿人、读者以及后续的重复性研究者查询。这样那些在重复性研究中的偏见、抄袭、刻意隐藏数据等问题就可以得到很好地解决。因为它足够透明,任何想要进行重复性研究的学者都必须依据重复性研究标准在该平台上提前登记,这就限制了学者随意处理数据期望得到自己想要的结果的可能。研究者通过该平台可以很清楚地了解现在谁正在对某研究对象进行重复性研究,包括怎样进行重复性研究,这无疑将会减少不必要的学术浪费。当然,这需要满足所有的重复性研究都必须在该平台上进行注册这一前提,为此,学术界必须制定严格的制度遵守这一前提。国外的Open Science

Framework(http://openscienceframework.org)最近就打造了这样一个网上平台,我们可以加以借鉴并打造属于自己的预注册平台。

五、高管薪酬研究现状描述与分析

本文通过在中国知网上的高级检索框按主题输入“高管薪酬”关键词,发表时间为2012年1月1日至2014年12月31日,文献来源分别为会计研究、审计研究、财经研究、财务与会计、中国工业经济这5种期刊来检索并下载文献①。然后阅读每篇文章,与上文构建的重复性研究标准进行比对分析,最终刻画出本文高管薪酬样本的研究现状。

通过对样本文献的阅读发现,这5种期刊关于高管薪酬的论文没有一篇是对相同对象做的重复性研究,都是在借鉴前人的基础上另辟蹊径,从一个新的角度进行研究,故本文从上述重复性研究标准中选出问题13“样本规模是否合理”、问题20“处理极端值的准则”、问题27“研究局限性”三个标准来对样本文献是否符合进行重复性研究的质量进行描述与分析。笔者通过阅读对比发现样本论文没有一篇符合问题20和问题27的标准,对于问题20,样本论文大都论述了进行上下1%的Winsorise处理,也有论文表述为进行3个标准差的极端值处理,但是对于为什么这样处理却没有提及,没有处理的准则使得该处理显得有些随意化。对于问题27,同样没有一篇论文论述自己的研究局限性,只是在片面地强调自己论文的研究会有多大贡献。对于问题13情况有所不同,本次选取样本文献财经研究有6篇,符合本标准的有1篇;财务与会计0篇;会计研究9篇,符合本标准的有4篇;审计研究2篇,符合本标准的1篇;中国工业经济2篇,符合研究的1篇[17-20]。造成这种现象的原因可能是这些在我国管理会计领域处于权威地位的期刊中的论文不屑于进行重复性研究,但更大的可能性是他们不知道重复性研究的质量标准。笔者希望本文的标准可以对编辑、作者、审稿人、读者有所启示,引起权威学者对管理会计重复性研究的重视,进而使我国建立自己坚实的管理会计理论。

六、研究局限性

首先,本文提出的重复性研究标准在很大程度上需要原始研究作者的配合,而原始研究作者积极配合进行重复性研究却是一个概率问题。其次,本文所提出的重复性研究标准很大程度上侧重于统计意义上的实证研究,而在管理会计的某些领域,是不可能重现当时的情景而进行重复性研究的。再次,如果原始研究的理论假设有失偏颇,则越是精确的重复性研究越容易形成错误的理论,这时就需要进行批判的探索性研究了。最后,由于本文对管理会计领域下高管薪酬的现状描述主要是为了应用本文所提出的重复性研究标准并对现状进行简要揭示,因此仅仅是依据了一个小样本规模。读者还可扩大研究期间和杂志数量,依据本文的标准进行描述统计以得到更有说服力的结果。

七、结论

重复性研究与原始研究的一致结论使得研究结果更加具有说服力,影响因子更加精确。然而管理会计领域的重复性研究少之又少,如果这种现象持续下去,那么我国坚实的管理会计理论亦不会出现,管理会计体系建设的目标将变得遥不可及。更为可怕的是学者们对于怎样进行重复性研究都一知半解,本文提出的重复性研究标准归纳了27个具体操作准则,为以后想要进行重复性研究的学者提供了框架。本文提出的预注册平台希望得到相关人士和部门的重视,届时,必将迎来我国坚实会计理论的春天,完善的管理会计理论体系才有望形成并为中国企业管理作出强有力的支撑。

【参考文献】

[1] MICHAEL D. S. Established Management Accounting Knowledge[J]. Journal of Management Accounting Research, 2015,27(1):123-132.

[2] JANET C et al. Developing a framework for replication of research in implementation science[J]. BMC Health Services Research,2014,14(2):19.

[3] LINDA S B, et al. Do we really `know' what we think we know? A case study of seminal research and its subsequent Over generalization[J]. Accounting, Organizations and Society, 2000,25(2):103-129.

[4] 秦春华. 到底是“学术”,还是“垃圾”?[N].光明日报,2014-11-04(013).

[5] 刘振天. 我们怎么看待所谓的“垃圾学术”[N]. 光明日报,2014-10-14(013).

[6] MARK J B, et al. The Replication Recipe: What makes for a convincing replication?[J]. Journal of Experimental Social Psychology,2014,50(1):217-224.

[7] Eric-Jan Wagenmakers,et al., An Agenda for Purely Confirmatory Research[J]. Perspectives on Psychological Science, 2012,7(6): 632-638.

[8] JENS B A, et al., Recommendations for increasing replicability in psychology. European Journal of Personality, 2013,27(2):108-119.

[9] SCHMIDT,S. Shall we really do it again? The powerful concept of replication is neglected in the social sciences[J]. Review of General Psychology,2009,13(2): 90-100.

[10] THOMAS R,et al. Some Methodological Deficiencies in Empirical Research Articles in Accounting[J]. Accounting Horizons, 2014,28(3): 695-712.

[11] COHEN J. A power primer[J]. Psychological Bulletin, 1992,112(1):155-159.

[12] MICHAEL B C,et al. An open, large-scale, collaborative effort to estimate the reproducibility of psychological science[J]. Perspectives on Psychological Science, 2012,7(6): 657-660.

[13] SIMONSOHN U.Evaluating replication results[J/OL].SSRN Electronic Journal,2013(5).

[14] ABERSON C L. Applied power analysis for the behavioral sciences[M]. New York: Routledge,2010.

[15] IJZERMA et al.Rejoice! In replication[J]. European Journal of Personality,2013,27(2):128-129.

[16] GOLDACRE, B. Bad science[M]. England: Fourth Estate,2009.

[17] 夏冠军,于研. 高管薪酬契约对公司投资行为的影响——基于证券市场非有效视角的分析[J].财经研究,2012(6):69-79.

[18] 夏宁,董艳. 高管薪酬、员工薪酬与公司的成长性——基于中国中小上市公司的经验数据[J].会计研究,2014(9):89-95+97.

[19] 陈佳声. 上市公司、审计师与监管机构的财务舞弊博弈研究[J]. 审计研究,2014(4):89-96.

[20] 傅颀,汪祥耀.所有权性质、高管货币薪酬与在职消费——基于管理层权力的视角[J].中国工业经济,2013(12):104-116.

猜你喜欢

企业导报(2016年19期)2016-11-05

商业会计(2016年15期)2016-10-21

商业会计(2016年15期)2016-10-21

商业会计(2016年13期)2016-10-20

中国市场(2016年35期)2016-10-19

商场现代化(2016年22期)2016-10-18

中国市场(2016年33期)2016-10-18

中国市场(2016年33期)2016-10-18

商(2016年27期)2016-10-17

大众理财顾问(2016年9期)2016-10-11