苏宁电器财务状况的金融分析

2016-12-16 00:09赵英子

现代经济信息 2016年27期

关键词:杜邦分析法

摘要:杜邦分析法是美国杜邦公司发明并第一个使用的,人们可以通过该方法全面而深入的分析自己公司的财务状况。本文将运用杜邦分析法对苏宁电器的财务状况进行全面的分析,并预估该公司在金融市场上可能遇到的风险。

关键词:苏宁电器 金融分析 杜邦分析法

中图分类号: 文献识别码:A 文章编号:1001-828X(2016)027-000-01

一、对苏宁电器进行杜邦分析

(一)短期偿债能力分析

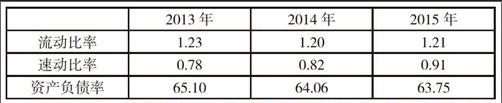

表1 苏宁2013-2015年偿债能力比率及趋势分析

2013年 2014年 2015年

流动比率 1.23 1.20 1.21

速动比率 0.78 0.82 0.91

资产负债率 65.10 64.06 63.75

流动比率、速动比率和上年同期相比未发生较大变化。资产负债率2013至2015年3年间逐年降低,从65.10下降至63.75,现金流量比率越低说明偿债能力越强。整体来看,公司有比较好的偿债能力。

(二)盈利能力分析

1.销售收入分析

销售净利率从2013年的0.350%到2014年的0.76%,有小幅度的提升,增幅为 0.41%,公司2013年、2014年的销售净利率分别为0.35%、0.76%,从利润表对比分析可知,该公司2013年销售收入为108925296000,2014年销售收入为112558363000,比2013年增加了3633067000元,上升3.34%,营业利润同期下降了4.0336%,由此看出,销售净利率上升主要是因为销售收入的增加使得营业利润的上升幅度超过了销售收入的幅度。2015年,销售净利率降至0.56%,比2014年低了0.21%,利润表可知,2015年销售收入比2014年增加了26622337000.00元,利润下降了66306000元,下降率为8.05%,可知销售净利率的升降、销售收入的升降以及利润的升降有着决定性的因素。

2.营运能力分析

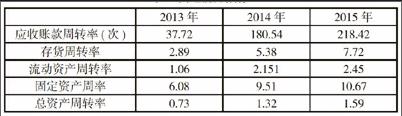

表2 营运能力指标

2013年 2014年 2015年

应收账款周转率(次) 37.72 180.54 218.42

存货周转率 2.89 5.38 7.72

流动资产周转率 1.06 2.151 2.45

固定资产周率 6.08 9.51 10.67

总资产周转率 0.73 1.32 1.59

由表2可知,2013年—2015年应收账款周转率从32.72到218.42,一直是上升的趋势,应收账款周转率的上升而使总资产周转率也随之上升,因此应收账款周转率应该是影响总资产周转率上升的主要原因。

3.存货周转率和固定资产周转率的分析

从表2可知,苏宁电器存货周转率从2013年的2.89到2014年的5.38再到2015年的7.72,存货增长率稳步提升,说明存货管理方面有很大的潜力。固定资产周转率在三年内增长幅度不大,对总资产周转率的影响力不大,应该大力促进固定资产的周转。2013年到2015年苏宁电器的总资产周转率在上升,与此同时应收账款周转率、存货周转率二者也都在上升,其中流动资产增长率增长最慢,因此要加强企业整体资产的营运能力,就必须要提升流动资产周转率,这样才能保证股东权益报酬的提升。

二、金融市场面临的风险

第一是宏观经济整个大环境变化引起的风险。现如今我国经济下行压力较大,苏宁电器作为上市公司,要依照经济大环境及相关政策调整经营,以便更好地适应经济和金融市场。第二是经营管理的风险,我国人口红利逐渐消失,人力资本不断上升,电器行业对科技要求也越来越高,挤压了利润空间,金融市场会遇到流动性风险的挑战。通过对财务指标的分析利于我们在投资上做出正确判断,把风险降到最低。

参考文献:

[1]张凌南.基于财务报表角度分析上市公司盈利能力—以苏宁电器股份有限公司为例[J].时代经贸.2012(14).

[2]黄莉,王珏.福田汽车盈利能力分析—基于杜邦分析法[J].中国市场.2016(15)

[3]梁娟,孔刘柳.基于杜邦分析法的商业银行盈利能力分析[J].财会通讯.2012(2).

作者简介:赵英子(1991-),河南周口人,本科学历。

猜你喜欢

财会学习(2017年4期)2017-03-15

商场现代化(2016年27期)2017-02-14

商场现代化(2016年27期)2017-02-14

中国集体经济(2016年27期)2016-11-19

商业会计(2016年12期)2016-10-08

商场现代化(2016年9期)2016-05-07