人民币汇率变动对中国对日本农产品出口影响的研究

2016-12-16 12:02孔凡玲王健项晶辛国军孟奕

商业经济 2016年10期

孔凡玲+王健+项晶+辛国军+孟奕

[摘 要] 2005年人民币汇率机制改革以来,人民币对日元汇率变动对中国对日本出口农产品的影响成为研究重点。以2005年至2015年中国对日本出口农产品额的季度数据以及人民币对日元的名义汇率作为研究对象,通过ADF单位根检验,协整检验和误差修正模型的建立,实证分析表明:人民币对日元贬值会使中国对日本出口农产品额增加,前期的人民币对日元汇率变动及前期中国对日本农产品出口额对本期中国对日本农产品出口也会产生影响。

[关键词] 人民币;汇率变动;农产品出口;影响

[中图分类号] F752 [文献标识码] B

面对世界经济的徘徊低迷,G20杭州峰会提出以对外贸易作为拉动经济发展的手段之一,而在对外贸易的影响因素中,汇率作为国家调节经济的重要手段之一,在对外贸易中起着举足轻重的作用,不仅如此,汇率的变动还可通过对外贸易的影响对国内就业和经济产生很大影响。人民币对各种汇率的基本稳定是稳定我国对外贸易投资和促进我国经济发展的基础。中国和日本是亚洲最大的贸易伙伴,其中的农产品贸易更是双方贸易的主体,人民币对日元的汇率变动对双方农产品贸易是否会产生影响以及产生怎样的影响成为研究的主要方面。

一、形势分析与文献综述

(一)人民币对日元汇率变动分析

2012年5月29日,经中国人民银行授权,中国外汇交易中心宣布完善银行间外汇市场人民币对日元交易方式,发展人民币对日元直接交易。日元与人民币的直接交易于2012年6月1日在东京和上海两个市场启动,发展人民币对日元直接交易,有利于形成人民币对日元直接汇率,降低中日双方经济主体汇兑成本,促进人民币与日元在双边贸易和投资中的使用,有利于加强两国金融合作,支持中日之间不断发展的经济金融关系。从以下图1可见,2005年我国实施人民币汇率形成机制改革时,100日元可以兑换7.45元人民币,此后两年连续下降,2008年受金融危机的影响日元对人民币金额开始逐渐增长,从2008年的兑换额6.74元一直增长到2011年的8.11元,而从2012年日元和人民币实行直接交易开始,日元对人民币开始贬值,并且贬值幅度较大,从2012年的100日元对7.90元人民币下降到6.33元,到2014年已经突破6元关,降低到5.82元,总之,人民币对日元汇率波动频繁且波动幅度较大。

图1 人民币对日元汇率变动趋势

注:日元对人民币汇率数据来源于国家统计局网站,2015年的数据来源于人民银行网站,为100日元对人民币汇率。

(二)中国对日本农产品出口现状分析

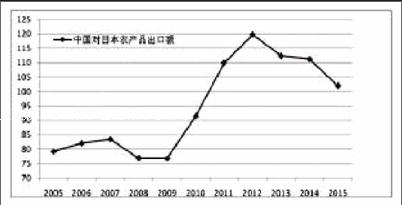

中国和日本作为亚洲最大的贸易伙伴,日本也是中国农产品出口的第一大国家。从图2可见,日本作为中国最大的农产品出口地,2005年时从中国进口农产品额为79.27亿美元,2006年时就已经突破80亿美元,受2008年金融危机的影响,日本农产品进口受到影响,2009年从中国进口农产品额下降到76.87亿美元,此后连续3年大幅度上升,到2010年时,中国出口日本农产品额达91.48亿美元,比2009年增加了15亿美元,2011年中国出口日本农产品额已经突破100亿美元,2012年更是达到历史最高水平119.77亿美元,尽管受世界经济停滞的影响,从2013年开始日本从中国进口的农产品额下降,但日本从中国进口农产品额仍然在100亿美元以上,日本仍然是中国最大的农产品出口地。

图2 中国对日本农产品出口额

注:中国对日本农产品出口额数据来源于中华人民共和国商务部对外贸易司网站,单位为亿美元。

(三)文献综述

朱小梅、田贤亮、王红玲(2006)用最小二乘法研究了人民币对日元名义汇率变动对中日农产品贸易影响,得出人民币对日元贬值即会增加中国对日本农产品出口也会导致中国从日本进口农产品增加的结论。陈龙江(2007)考证经CPI平减后的人民币实际汇率对日本农产品出口的影响,考证的结果是人民币实际汇率变动与中国对日本农产品实际出口间存在显著的正向关系。赵翊(2011)运用简单的线性回归研究认为人民币对日元升值使得我国对日本的农产品出口减少,人民币对日元贬值,中国初级农产品出口比重下降。庞晓飞、严小强、闫毅(2013)研究了人民币实际有效汇率对中国与日本、美国和欧盟农产品贸易的影响,研究结果表明人民币对日元汇率上升使我国对日本农产品出口减少,人民币对美元与欧元汇率上升使对美国与德国农产品出口增加。李妍、周淑芬(2014)研究人民币对日元名义汇率变动对双边农产品进出口的影响,人民币汇率变动与中国对日本农产品出口反向变动,与中国对日本农产品进口正向变动。以上综述表明对人民币对日元汇率变动对双边农产品贸易影响的研究较多,并且研究角度各不相同,本文主要研究2005年人民币汇率改革以来人民币对日元汇率变动对中国出口日本农产品额的影响。

二、理论分析与分析模型设定

根据经济学理论,本币币值的上升,以本币表示的出口商品在折算成外币时,出口商品外币价格上升,使得出口需求降低,相反,本币币值的下降,使得以本币表示的出口商品在折算成外币时,出口商品外币价格下降,使得出口需求增加,总之,人民币对日元升值,有利于我国从日本进口农产品,而不利于我国对日本出口农产品;人民币对日元贬值,不利于我国从日本进口农产品,而有利于我国对日本出口农产品。另外,从以上的图1和图2可见,2005年至2007年间,100日元换得人民币减少,即人民币对日元升值,我国对日本农产品出口额没有降低反而增长。2008年开始人民币对日元开始贬值,贬值持续到2012年,同时中国对日本出口农产品额持续上升,符合本币币值下降会导致出口增加的原理。2012年以后100日元兑换人民币额减少,人民币对日元升值,2012年后中国对日本的农产品出口额也减少,也符合本币币值上升会导致出口减少的原理。

根据以上分析,构建人民币对日元汇率变动对中国对日本出口农产品额的以下模型。

InEX=β0+β1InER+μ (1)

在式(1)中,EX表示中国对日本农产品出口额,ER表示人民币对日元名义汇率,并且用直接标价法表示;β0表示截距,μ为随机误差项,β1表示中国对日本农产品出口额对人民币对日元名义汇率(直接汇率)变动的弹性,为了消除异方差,以上数据均作对数处理。

根据以上理论分析提出以下推论:

推论:在直接标价法下,人民币对日元汇率的上升意味着人民币对日元贬值可能会促进中国对日本农产品出口额的增长,则有β1>0。

三、数据来源和实证分析

(一)数据来源

中国人民银行宣布从2005年7月21日起,中国开始实行以市场供求为基础、参考一篮子货币进行调节、有管理的浮动汇率制度,人民币对日元汇率自2005年汇改以来每一年的变动量和变动幅度都比较大,所以本研究采用2005年1月至2015年12月的季度数据进行实证分析。中国对日本农产品出口额数据来源于中华人民共和国商务部对外贸易司网站,单位为万美元;人民币对日元名义汇率的季度数据来源于中国人民银行,采用直接标价法,为100日元兑换人民币金额数。

(二)实证分析

1.变量的平稳性检验(ADF检验)

如果用非平稳的经济变量建立回归经济模型可能会使模型出现虚假回归,而大多数经济变量是非平稳性的变量,因此,为了防止伪回归模型的建立,在建立具体的实证模型前要对上述经济变量进行ADF单位根平稳性检验。

通过观察各变量原数列曲线图确定变量lnEX和变量lnER都是只包括常数项(Intercept)而不包括趋势项(Trend),滞后期的选择按照AIC准则和SC准则进行。

每个变量ADF单位根检验结果如表1,在表1中,序列lnER和序列lnEX的水平序列的ADF值在1%、5%和10%的置信水平下都大于其临界值,因此原序列lnER、lnEX的单位根假设被接受,它们是非平稳的时间序列。从表1看,序列lnER、lnEX的一阶差分序列在1%、5%和10%的置信水平下,它们的ADF值都小于给定检验水平的临界值,单位根假设被拒绝,所以它们的一阶差分序列都是平稳的,即{lnEX}~I(1)、{lnER}~I(1),下一步可以进行协整分析。

2.变量之间协整检验

在对各时间序列进行了稳定性检验后,接下来还要对变量之间是否存在长期稳定均衡关系进行检验以建立协整方程,由于是检验两个变量之间的长期均衡关系,所以采用EG两步法进行检验。

第一步用OLS法估计长期均衡方程,为了消除模型的自相关性,通过广义差分模型可以消除自相关,消除自相关后建立的含有一价和二阶差分项的长期均衡模型如下:

InEXt=207079.5+11829.82InERt+0.169312AR(1)

+0.757095AR(2) (2)

R2=0.798249 F=50.11689(F统计的伴随概率为0.000000) DW=1.795026

经过广义差分后的回归方程的拟合优度较高,通过了F检验,并且DW值较大,模型不存在自相关。

第二步对模型的残差项进行单位根检验,检验结果如表2。

表2 残差项单位根检验结果

注:检验形式中,c表示截距项,t表示含趋势项,k表示滞后阶数,检验结果中*,**,***分别表示在1%、5%、10%的临界值上序列平稳,

由以上表2可见,残差序列e在1%、5%和10%的置信水平下,它的ADF值都小于给定检验水平的临界值,单位根假设被拒绝,残差序列e是平稳的,所以变量lnEX和lnER是协整的,以上式(2)建立的变量lnEX和lnER的长期均衡关系成立。

3.误差修正模型的建立

以上的EG两步法证明了变量间存在协整关系,协整关系的存在证明这些变量之间不仅存在长期稳定的均衡关系,而且短期均衡关系也存在于变量之间,也就是存在误差修正模型表达式。那么以lnER为误差修正模型的解释变量,以lnEX为误差修正模型的被解释变量,用最小二乘法建立误差修正模型表示变量间短期动态关系,结果见下式(3)。

ΔInEXt=3856.6+9157.475ΔLnERt+14623.51ΔLnERt-1

-0.811392ΔLnEXt-1-0.092137ECMt-1 (3)

R2=0.632572 F=15.49462(F统计检验的概率值为0.000000) DW=1.850577

在式(3)中,方程通过F检验、DW检验,与长期均衡关系式相比较,各变量回归系数更符合经济意义,回归结果表明,滞后一期的误差修正项ECM(-1)在5%和10%水平上显著,误差修正项ECM(-1)的估计系数为-0.092137,符合反向修正机制,表明lnEX与lnER长期均衡值的偏差中的9.2137%被修正,误差修正项以反向调整力度为0.092137将短期非均衡状态恢复到长期均衡状态。

四、结论

通过以上长期和短期模型的实证分析,可以得出如下结论:

第一,实证结果验证了人民币对日元贬值,即100日元兑换人民币越多,模型中的lnER增加,无论是长期还是短期都可能会使中国对日本出口农产品额增加这一推论。从短期来看,人民币对日元汇率短期内每贬值1元,中国对日本农产品出口额将增加9157.475美元,从长期来看,人民币对日元汇率长期内每升值l元,中国对日本农产品出口额将增加11829.82美元;以上分析表明,人民币对日元汇率变动对中国对日本农产品出口额的确有影响,长期影响比短期影响更显著。人民币对日元汇率变动对中国对日本农产品出口额的影响短期影响不大,影响存在滞后效应,随着时间的推移,影响会越来越大。

第二,从短期修正模型可以看出,上期中国对日本农产品出口额对本期中国对日本农产品出口额有影响,上期中国对日本农产品出口额每增加1美元,会使得本期中国对日本农产品出口额减少0.811392美元,这种影响比较大;从短期误差修正模型看,上期人民币对日元贬值对本期中国对日本农产品出口额也有较大的影响,这种影响甚至比本期人民币对日元汇率变动的影响还要大,上期人民币对日元每贬值1元,会使得本期中国对日本农产品出口额增加14623.51美元。因此,不仅要考虑本期人民币对日元汇率变动对本期中国对日本农产品出口额的影响,更要考虑上期人民币对日元汇率变动对本期中国对日本农产品出口额的影响,采取措施保持人民币币值稳定是有必要的。

[参 考 文 献]

[1]朱小梅,田贤亮,王红玲.人民币汇率变动对中国农产品对外贸易影响的实证分析-以中国与日本农产品贸易为例[J].中国农村经济,2006(9):51-55,62

[2]陈龙江.人民币双边实际汇率与农产品出口:以对日出口为例[J].农业技术经济,2007(1):41-48

[3]赵翊.人民币汇率变动对中日农产品贸易影响的实证分析[J].国际经济观察,2011(2)

[4]庞晓飞,严小强,阎毅.汇率、国民收入与我国农产品出口市场结构——以日本、美国与德国为例[J].西部金融,2013(9):39-42

[5]李妍,周淑芬.人民币汇率波动对中日农产品贸易影响的实证研究[J].农业经济,2014(6):111-113

[责任编辑:高萌]

猜你喜欢

小学生学习指导(低年级)(2020年4期)2020-06-02

小学生学习指导(低年级)(2019年3期)2019-04-22

小学生学习指导(低年级)(2019年4期)2019-04-22

小学生学习指导(低年级)(2018年4期)2018-03-12

妈妈宝宝(2017年3期)2017-02-21

商(2016年27期)2016-10-17

中国塑料(2016年3期)2016-06-15

通信电源技术(2016年3期)2016-03-26