专利特有技术评估中的问题研究

2016-12-19 09:08程伟东毛良伟黄垂景

中国市场 2016年31期

程伟东++毛良伟++黄垂景

[摘要]目前,我国申请专利的数量逐年上升,但是专利中实际上被采用的专利占专利总数的比例也逐年下降。因此,专利发明出来,并不全部适合市场要求,可以被采纳,可以卖出去。而不被采纳使用的专利技术的评估值为零。同时就是被采纳专利技术,是否能给企业带来经济效益,这也是个问题。有些专利技术,技术上可行,但经济上不可行,生产出来的产品成本太高,根本卖不出去,或虽然卖出去,但因毛利太低,而使企业亏损,那么这种专利技术的评估值也为零。

[关键词]专利技术;企业;评估问题

[DOI]10.13939/j.cnki.zgsc.2016.31.263

专利技术经过开发生产出样品,另外还要经过小式,中式批量生产,才能说工艺上大批量生产可行。就是大批量生产可行,但是大批量生产的成本与市场能接受的售价之比,就反映该专利技术的市场评估值,能够带来高额市场利润的专利技术,评估值就高,不能够带来高额市场利润的专利技术,评估值就低,而不能带来任何利润的专利技术的市场评估值为零。但就是因为某项专利技术采用而使该企业亏损,该专利技术的评估值也只能为零,而不能为负数,因为在资产评估中不能有资产评估值为负数的资产,如果某项资产的使用会使企业亏损,那么企业就会放弃该项资产或不使用该项资产,如某条生产线出来的产品产生巨大的环境污染,企业为此要付高额排污费,那么企业就会停止使用该项资产,那么此项资产评估值为零,但不会是负数。

1外商投资进来的专利技术评估问题

中方出土地和厂房,外商出设备和专有技术,这是我国引进外资举办中外合资合作企业的较普遍模式。按照规定外方投入的专利专有技术最高可达25%的企业注册资本股份。但是外商投资进来的专利专有技术的价值如何评估这确实是一个十分困难的问题。现在对这种专利专有技术的评估方法有成本法、市场价值法、经济评估法等。成本法是按照开发该项专利或专有技术的实际成本进行测算,以测定该专利专有技术的价值。一般来讲,对于刚开发成熟的专利专有技术,还没有经过产品生产出来,一定时间的销售检验,专利专有技术持有人愿意以这种方法来评估该项专利专有技术的评估价值;而合作对方对这种方法抱有一定的怀疑态度,因为还没经过检验的专利专有技术,如果经过一段时间市场检验后,根本不可行,那么企业还要负担因投产该项专利专有技术的投资的资金损失。市场法就是参考最近一次交易中可比知识产权的价格来确定。但是最近一次交易方法中的价格是否合理,中外双方是否接受这个价格,这又是双方面临的问题。经济评估法有净现金流量法和使用费率法。净现金流量法是将该专利专有技术的未来年份所能带来的超额利润现值化,以测算该专利专有技术的折现值,以确定该专利专有技术的评估价值。一般来讲对于已经开发成熟的,在市场上有销路的专利专有技术采用这种方法比较合适。但是市场的变化是很难确定,以未来的超额收益来确定该项资产的现有价值,只能对该项资产的持有人有利,而对合作对方不利。使用费率法使将该项专利专有技术的未使用年限的每年使用费折现为现值,来确定该项专利专有技术的评估值,同样未来市场的变化是难以确定的,以未来该项资产该实现的收益来确定该项资产的现值,对该企业的合作双方来说,都有一定的风险性。综上所述,以上各种方法都有一定的缺陷,对于专利专有技术的合作双方来说,都要承担未来市场变坏的风险。所以应根据专利专有技术的开发成熟程度用不同的评估方法来确定该项资产的评估值。对于刚开发出来不久,还没经过市场一定时期检验的专利专有技术应根据实际的开发成本法来测算该项资产的评估值;而对于已经开发成熟的,经过市场一定时期检验的确实能带来超额利润的专利专有技术,只有采用未来超额利润年金现值法来测算该项专利专有技术的评估价值比较合适,因为虽然未来市场变化难以确定,可能因为变坏而使企业未来拿不到该项专利专有技术所带来的超额利润,但也可能因为市场变好而使企业未来每年所得的超额利润超过评估时测算的未来每年超额利润的价值,风险和机遇是同时存在的,一半对一半。

2专利专有技术未来超额利润如何确定

在目前资产评估中,对专利专有的技术未来超额利润都是采用收益现值法来进行测定,即假定今后一定年限内每年能带来一定数额的超额利润,然后假定这个超额利润按照专利使用年限,将其年金现值化,这样现值化的结果就是专利专有技术的评估价值。在这整个过程中关键的因素就是未来年度,可能因为经济发展,超额利润不止这个数额,也可能因为经济走向衰退,超额利润小于这个数。因此对超额利润进行预测就是一个关键的因素。在我国目前资产评估所使用的方法中,全部都是基于初等数学建立定量的预测公式和测算公式。下面运用高等运筹学和现代非线性理论介绍两种新的数学预测方法。

3混沌动力学在资产评估超额利润预测中的运用

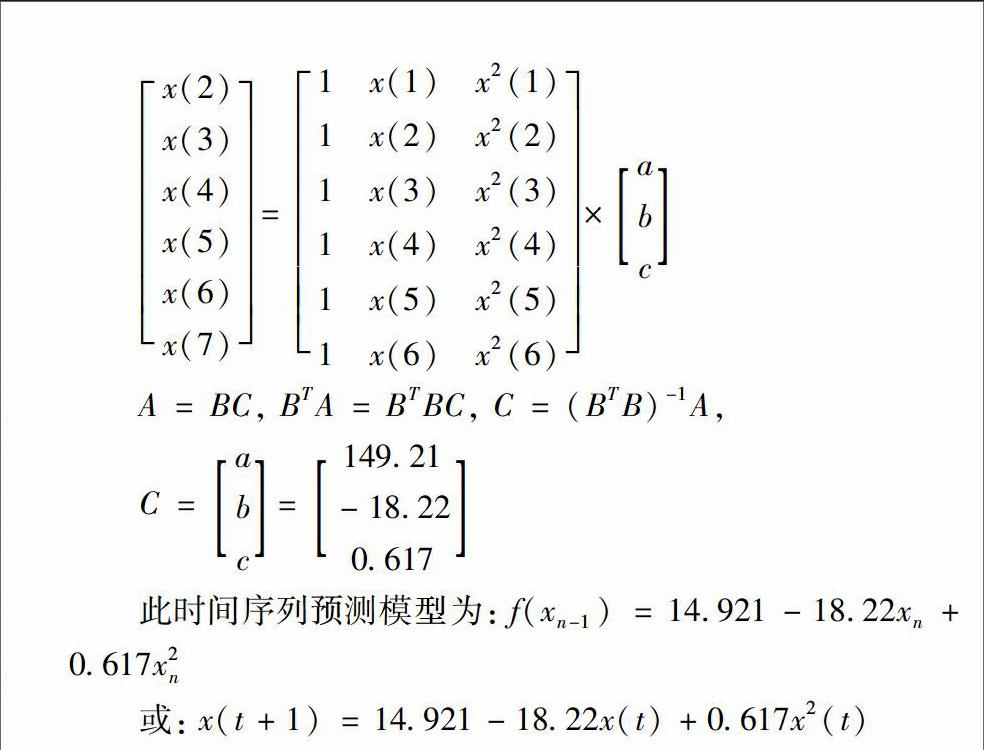

本法假定某公司应用某项专利已有一定年限,有了一定的历史数据,根据这一定的历史数据来预测未来年份的超额利润,以作为收益现值资产评估法的基础,以往的时间序列预测法在预测中都是采用平滑指数法或加权平均法,将各种指数平均化,然后用线性回归分析法来预测经济领域中各种数量指标的变动及规律。这种预测方法实际上是将现实经济生活各种杂乱无章的随机数据强制的用一种线性的方法来处理(我们可以把这种方法叫作强制线性法),如果这类经济现象本身的演变是一种线性的或近似线性的趋势,那么这种预测的误差性相比之下较小,而如果这种经济现象本身是一种随机的混沌非线性系统,这种强制的线性预测的结果将会产生很大误差。而用混沌动力学的时间序列预测的各种方法将会大大地减低这类误差。因为在现实生活中,变量与因变量的关系大部分表现的是一种随机的非线性的混沌现象,因此混沌理论中的时间序列预测方法能更好地预测和描述这些现象。在运用非线性方法建立预测模型时,第一步,将样本数值在M维空间轴上标出(但超过四维就难标了)。第二步,查看这种样本分布值适合于哪种非线性方程特性。第三步,用一种标准的拟合这些散布点很好的方程式来建立预测模型,如本例是用一维二次方程来模拟。以下即是以混沌力学的时间序列全域预测法来建立超额利润与销售之比的数学模型(该数据来自某高科技公司,单位:万元)。

从上面的分析过程可知,这种全域预测法较典型的一阶线性模型(线性回归法)能更贴切地拟合经济现象中大量的非线性动力系统。在资产评估中,销售额比较容易预测,而利润就难预测,有了这种方法后,我们就可以预测各种非线性的相关关系了。

未来收益现值法是资产评估中的一个很好方法。但是如何测定未来收益,却是一个十分困难的问题。现代数理统计学理论对未来发展的预测有很多很好的方法;除了用非线性数学理论来预测未来值以外,线性回归方法也是一个很好的方法.这种方法要求该项专利已使用了一定年限,有了一定的历史数据,利用已有的数据来预测未来收益的线性发展趋势,以求得被评估项目的一个比较切合实际的未来值。线性回归分析可成为一元和多元性回归分析。回归分析和相关分析均为研究及度量两个或两个以上变量之间的方法,从广义上讲,相关分析包括回归分析,然而严格意义上说,相关分析和回归分析是有区别的,回归分析是研究自变量与因变量之间的关系的,根据回归分析,可以求出一定的关系式,称为回归方程式。这种回归方程式如果是线性的,即称为线性回归方程式,否则即成为非线性方程式。回归方程式确定后,即可以根据自变量的数值来推测因变量。相关分析是以某指标来度量回归方程所描述的各个变量之间的关系的密切程度,相关分析常用回归分析来补充,两者是相辅相成的。如果通过相关分析显示出变量之间的关系非常密切,则通过所求得的回归方程式可获得相当准确的推算值。

回归分析与相关分析主要解决如下三个问题:

(1)通过回归分析和相关分析确定变量之间是否存在着关系。如果存在着一定关系,即可找出表达它们之间依存关系的合适数学模型。

(2)根据一个后几个变量的数值,对另一变量进行估计,并且用统计推断方法,推断这种估计的可靠程度。

(3)可以进行因素分析。例如,一个变量受许多因素的影响时,可以作方差分析,以便确定那些是主要因素,那些是次要因素,并分析因素之间的关系。当然进行回归分析也要对自变量的未来值进行估计,如预测某项专利未来每年带来超额利润的变现值评估。我们发现每年超额利润和该年专利产品的销售额存在着密切相关关系,那么我们可以利用该专利技术已开发使用年份的每年销售额和超额利润的历史数据建立他们的回归预测模型,那么我们就知道了未来年份的销售额,也就可以预测到未来年份的超额利润,然后将其现值化就可以得到该项专利的评估现值了。虽然未来年份的销售额算得上一个难以估计的未知数,但是实际上也不难,我们可知物价上涨率或经济增长率和全国商品总零销额是有一定的相关关系。只要我们根据历史上企业该项专利技术生产产品的每年销售额与当年的国家宏观经济的物价上涨率或经济增长率之间的关系建立一个回归模型。只要知道未来年份的物价上涨率或经济增长速度就可以预测到未来年份的销售额和更近一步预测到未来年份的超额利润了。如此看来,物价上涨率或经济增长率又是一个未来年份的未知数。但实际上这个数字还是比较容易估计的,因为国家每五年甚至十年都会制定未来经济的增长的速度和物价控制幅度。为了实现这个目标,国家会不惜动用财政的和金融的手段来保证。如此一来,国家未来年份的增长速度和物价浮动指标是比较可信的一个参照系。依据这个参照系,我们利用回归方程及相关分析预测得来的未来年份的专利技术销售额和进一步的年超额利润也就具有相当的可信度,那么据此而估算出的未来超额利润的折现资产评估值也具有相当的真实性。运用回归分析或相关分析预测未来收益的折现评估值另一个好处就是它并不对样本数量有特别要求。并不要求样本数量大于30或50,可以是样本数量为10(小样本可以用小样本的克方检验,t检验等方法)。这一点对于资产评估来说非常重要,因为被评估的专利技术或资产一般都是刚开发出来或使用期只是几年,不可能积累到30年的历史数据,所以只能是小样本检验。而回归分析及相关分析对样本数并没有一个十分严格的限制,所以这种方法为资产评估的未来值估计数折现值方法的广泛使用提供了有力的工具。

猜你喜欢

当代水产(2022年8期)2022-09-20

当代水产(2022年6期)2022-06-29

当代水产(2022年5期)2022-06-05

当代水产(2022年3期)2022-04-26

当代水产(2022年2期)2022-04-26

汽车工程师(2021年12期)2022-01-18

云南画报(2020年9期)2020-10-27

冶金设备(2019年6期)2019-12-25

河南科技(2014年19期)2014-02-27

河南科技(2014年16期)2014-02-27