文化传媒企业并购对价与融资方式选择:融资约束、控制权转移与风险分担

2016-12-20 13:46孙晓琳

商业研究 2016年8期

关键词:融资约束

孙晓琳

文章编号:1001-148X(2016)08-0128-09

摘要:基于蓝色光标2011-2015年股权并购案例,从融资约束、控制权转移与风险分担的角度分析公司并购对价与融资方式的选择及其影响,结果表明:融资约束是影响文化传媒企业并购对价选择的主要因素;外部融资要在控制权稀释与债务融资约束之间进行权衡,充分考虑两种不同性质的控制权转移风险;审慎选择并购目标以达成并购预期协同效应是消化控制权转移风险的根本。

关键词:并购对价;并购融资;融资约束;控制权转移

中图分类号:F2721文献标识码:A

收稿日期:2016-04-15

作者简介:孙晓琳(1979-),女,辽宁瓦房店人,大连工业大学管理学院副教授,研究生导师,管理学博士,研究方向:公司治理与公司理财。

基金项目:辽宁省教育厅科学研究一般项目“政府干预、金字塔结构与辽宁省上市公司并购行为研究”,项目编号:W2013086;大连工业大学青年基金项目“终极股东控制、政府干预与企业并购行为研究”,项目编号:QNJJ201322。

一、引言

并购是企业实现快速发展的重要驱动力,而文化传媒企业本身因具有规模经济、范围经济等属性,具备并购创造价值的天然基础,因此并购投资战略得到企业家的普遍青睐。据兴业证券统计,2015年文化传媒企业并购166起,总规模近1 500亿元,较2014年159起并购事件的1 000亿元并购金额增幅达50%。随着并购规模的扩大,企业筹集与支付交易所需资金的能力将直接影响并购交易的完成以及后续整合效果,然而文化传媒企业轻资产、重创意的产业特征使其难以得到资本市场的青睐,于是并购融资战略成为制约其交易成败的关键,尤其是并购对价与融资方式的选择。并购对价方式是企业完成并购交易的支付手段,包括现金、股票或二者组合等①;融资方式则是完成并购对价所需的资金来源,包括内部融资、外部债务与股权融资等,二者既有紧密的联系,又有本质的区别。现有研究大多将两者割裂开来或不加区分,讨论主要集中在并购对价方式选择的影响因素以及对并购绩效的影响等方面,而对并购融资的研究较少。事实上,正是融资约束驱动企业进入资本市场,通过并购实现资源配置的优化,而融资约束下并购对价与融资方式的选择又需要考虑控制权与风险。本文将二者纳入统一框架,基于蓝色光标2011-2015年系列并购案例,从融资约束、控制权与风险三个角度研究并购对价与融资方式的选择,以期为企业合理选择并购对价方式与有效配置资本来源、提高融资效率、降低并购风险提供依据,为提高融资治理效应与股权治理效应提供经验支持。

二、文献回顾与理论分析

(一)并购对价方式选择:融资约束、控制权稀释与风险分担

公司财务理论认为,资本市场不完善、信息不对称带来的交易成本和两权分离产生的代理问题使得外部融资成本高于内部融资成本,产生融资约束,导致企业为维持较高的流动性以减少未来不确定性带来的风险,在并购中更倾向于采用股票对价(Faccio和Masulis,2005;Alshwer和Sibilkov,2010;谢纪刚和赵立彬,2014)。研究表明,拥有大量自由现金流的企业往往采用现金对价(Jensen,1986);有较强负债融资能力(债务容量大)或者信贷评级高的企业在并购时也更愿意采用现金对价(Karampatsas等,2013;孙世攀等,2013);融资约束程度越高,采用现金支付可能性越大(杨志海等,2012)。

根据控制权威胁理论,股票对价的新股发行在一定程度上会分散管理层对企业的控制权。为了防止并购后控制权稀释而影响个人财富,收购方的管理层更偏好于选择现金对价(Hansen,1987;Amihud等,1990)。Basu et al(2009)从收购方控股股东控制权稀释与并购支付契约设计的角度研究发现,当股票支付使其控制权利益受到威胁时,就会选择现金支付;倘若持股较多,控制权被稀释的可能性降低,则会选择股票支付。Swieringa和Schauten(2008)、苏文兵等(2009)进一步指出,当持股比例处于中间水平(20%-60%或30%-60%)时,控制权动机对现金对价的激励最强,现金支付的可能性最大。这主要是因为在股权较分散无控制性股东时,控制权问题不突出,而股权高度集中时,控股股东拥有绝对控制权,不会对股权“稀释”特别敏感。

从信息不对称角度出发,Hansen(1987)、Martynova和Renneboog (2009)等认为,不同对价方式选择主要依赖于双方对私有信息掌握的不同所导致的风险分担情形。如果收购方对目标企业的情况不熟悉,会倾向于使用股票对价,因为现金对价使得目标企业控制权直接转移给收购方,信息不对称引起的市场错误定价(过多支付)风险将完全由收购方股东承担;而采用股票对价方式,通过换股使目标企业股东成为收购方的股东,定价偏差的风险将由收购方与目标企业股东共同分担。因此,目标企业风险越大,收购方越倾向股票对价;反之,则更偏好现金对价。我国学者李双燕等(2010)的模型研究也指出,控股股东出于对控制权私利的保护,对现金支付有明显偏好,但又出于规避未来风险的动机会适度选择股票。此外,在信息不对称下,收购方管理层比外部投资者具有信息优势,如果他们认为自身的股价被市场高估,则会偏好于股票对价,反之,则倾向于现金对价。

(二)并购融资方式选择:融资约束、控制权转移与融资风险

由于信息不对称和逆向选择的存在,发行股票会被市场错误定价,带来股价下跌的风险,造成股东净损失,因此理性的管理层在融资时往往首选内部融资,然后是债务融资,最后的选择才是发行股票(Myers和Majluf,1984)。但Martynova和Renneboog(2009)通过对欧洲1 361起并购案例的研究发现,并购资金来源的排序是内部融资、股票融资和债务融资。可见,在内部融资有限的情况下,并购融资方式研究所要解决的主要是债务融资和股权融资的选择问题。通常,债务融资契约与破产机制相联系,而股票融资契约与保持清偿能力下的企业控制权相联系(Aghion 和 Bolton,1992)。

1977年,Ross将信息不对称引入融资结构理论,认为负债融资是一种把内部信息传递给资本市场的信号工具,管理层增加债务融资,对投资者可能意味着经营收益上升的信号。因此,市场对债务融资持有积极的态度,特别是银团贷款大的收购,通常会为收购企业带来显著正的超额收益(Diamond,1984;Bharadwaj和Shivdasani,2003等),并且债务融资不仅可以避免股价下跌的风险,而且还可以获得利息节税效应,降低融资成本,是外部融资的首选。从控制权的角度看,为保持原有的控制权,管理层倾向于使用负债融资获得的现金作为并购支付手段(Stulz,1988)。例如,Amihud和Travlos(1990)的研究发现,注重控制权和拥有企业股份的管理层为避免股份稀释和控制权丧失风险,不愿意通过发行股票进行并购融资,而更愿意采用债务融资方式进行融资,但债务的增加会带来较大的财务风险,极端情况下(破产)会导致控制权由股东转移给债权人。因此,管理层总是通过调整资本结构来实现债务融资和股票融资比例之间的均衡。

目前,我国金融体系与法律体系不完善、证券市场发展不健全、信贷市场市场化程度低、投资者利益保护程度弱等诸多原因导致我国企业融资约束普遍存在,不同融资方式也都面临着不同程度的融资约束。李增泉等(2008)研究发现,企业集团的金字塔层级越多,越有可能利用金字塔结构的杠杆放大效应扩大债务融资规模以缓解母公司的融资约束程度。罗党论和甄丽明(2008)以及Chen et al(2011)的研究则发现,通过建立政治关联也可以一定程度上缓解企业的融资约束程度。总之,融资约束下,企业应该如何更好地权衡债务融资带来的破产风险和股权融资造成的控制权转移风险是并购融资战略的核心问题。

三、蓝色光标并购对价与融资方式选择

(一)蓝色光标车轮式的并购:全产业链与国际化战略

北京蓝色光标品牌管理顾问股份有限公司(简称“蓝色光标”,300058)自2010年登陆创业板以来,仿效传媒巨头WPP集团的成功之路,通过资本运作与并购,从一个公关公司发展成为目前中国最大的传播集团之一。图1反映了2011-2015年蓝色光标通过股权收购的主要公司情况。

从图1可以看出,蓝色光标通过自身及其子公司上海蓝标、上海品牌、香港蓝标等展开系列的并购活动,一步步实施营销传播服务行业“全产业链”布局和“国际化”战略,将业务从最初的公共关系服务成功拓展至广告策划、数字营销、媒体代理、活动管理以及电子商务、移动互联、大数据、互联网金融和国际业务等领域,公司业务架构更加立体。

(二)蓝色光标并购对价方式选择

从根据年度报告以及相关并购公告整理的2011-2015年蓝色光标股权收购案例相关信息(如表1所示)可以看出,蓝色光标有一次性收购全部股权的,如今久广告、密达美渡等;但大部分是采用“分步走”的策略,先收购部分股份,然后再收购其他股份,最终实现100%控股,如思恩客、美广互动、蓝色方略、北联伟业的51/49模式。

在并购对价方式选择上,绝大多数以现金对价为主,只是在今久广告、西藏博杰和蓝瀚科技的交易中采用了“现金+股票”的混合方式,在北联伟业49%的股权并购中由其子公司蓝标电商采用了股票对价的方式。

蓝色光标的并购大多数采取收益法,即“PE市盈率估值法”。然而,文化传媒产业的轻资产性以及对创意人才的高依赖性使得目标公司未来收益不确定性加大,估值风险较大。为了降低风险,蓝色光标往往与目标公司签订“估值调整与业绩补偿条款(对赌协议)”,即对方承诺在一定期限内保持业绩增长,否则需要给予蓝色光标一定的赔偿;在支付上也根据业绩采取分期付款或调整对价,这不仅能够使公司充分利用货币的时间价值,还能有效减轻现金支付给公司带来的短期内大量现金需求的负担以规避风险。

(三)蓝色光标并购融资方式选择

蓝色光标2010年上市,通过IPO募集资金62亿元,其中超募资金465亿元,成为随后并购资金的主要来源。从表1可以看出,2011年至2012年6月期间,博思瀚扬、思恩客、金融公关、精准阳光的并购主要采用超募资金(共计约368亿元)以现金对价方式完成交易;金额相对较小的,则用自有资金完成现金对价。而在今久广告收购中,交易对价的25%(10 875万元)由上海蓝标以现金形式支付,剩余对价由蓝色光标向今久广告原股东发行股票支付,即25/75模式。

截至2012年6月底,蓝色光标上市时的465亿元超募资金仅剩4 36666万元,难以满足后续并购资金需求,于是8月份公司开始向银行申请并购贷款,以帮助实现外延式发展收购项目的现金对价支付。9月收购分时传媒交易金额66亿元,公司又拟向分时传媒原股东定向增发75%股份,同时向特定对象非公开发行25%股票募集配套资金以支付现金对价,但后来由于“对赌协议”双方终止交易。

2013年以来,蓝色光标正式实施营销传播服务行业“全产业链”布局和“国际化”战略。虽然先前并购的目标公司为蓝色光标带来了预期的业绩和收益贡献,为并购资金需求提供了内部资金来源,但这并不能从根本上缓解高速并购的“资金饥渴”。蓝色光标为完成大额交易支付,外部融资除了依靠股市的定向增发与配套募集资金外,还开始了债务融资。海外收购Huntsworth和Vision7主要采用银行贷款,而收购WAVS和Fuse以及美广互动和蓝色方略剩余股权时,则通过公开发行可转换公司债券募集资金。

四、 蓝色光标并购对价方式:融资约束、控制权稀释与风险分担

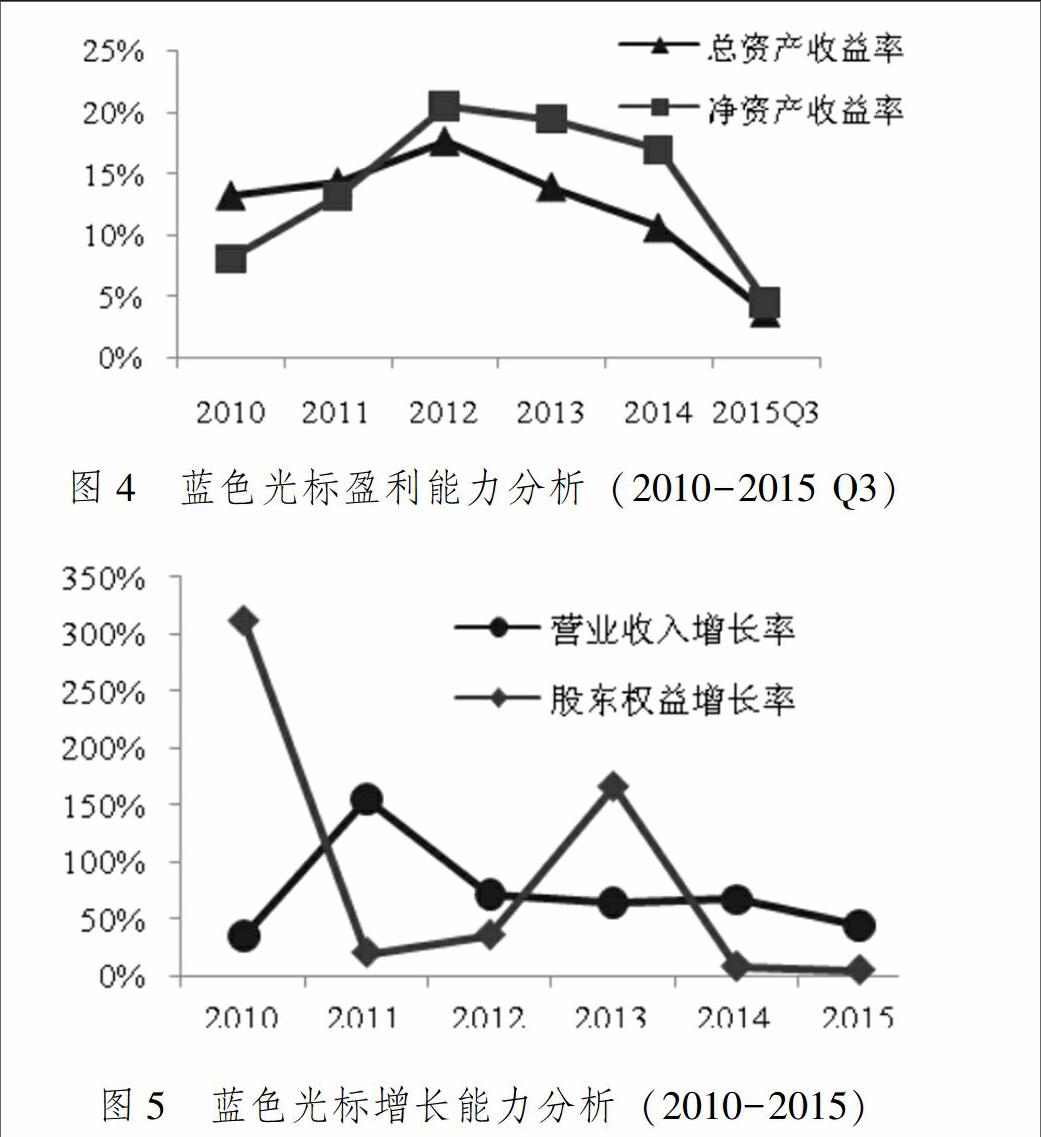

蓝色光标大多数并购采取现金对价方式,较之股票对价需要履行严格的法律法规手续而言,并购完成速度快。上市之初,蓝色光标募集了大量资金,现金流较充裕,2012年之前杠杆比率为零,盈利能力呈上升趋势(图3和图4),融资约束程度相对较低,管理层愿意采用现金对价。但自有资金与超募资金无法完全满足今久广告435亿元并购资金的需求,此时正值公司股价稳步上涨,从上市开盘的868元/股涨到2011年7月8日的3270元/股,于是公司选择“现金+股票”的组合方式,以少量的现金和大部分的换股实现交易支付。两年后,超募资金即将用完,一方面公司股价仍持续上涨,2013年9月30日公司股价最高达67元/股,并购西藏博杰89%股权的对价中大部分采取股票支付;另一方面,公司通过负债满足现金对价(2013-2014年),在一定程度上提升了股权资本收益率,但却导致公司的资产负债率和杠杆比率大幅上升,受到较高的债务融资约束和风险限制。到2015年,下降的盈利能力虽能满足部分并购项目的现金对价,但对北联伟业和蓝瀚科技的并购不得不定向增发股票(股价仅1573元/股)以调整资本结构。这与前述的融资约束理论相一致。

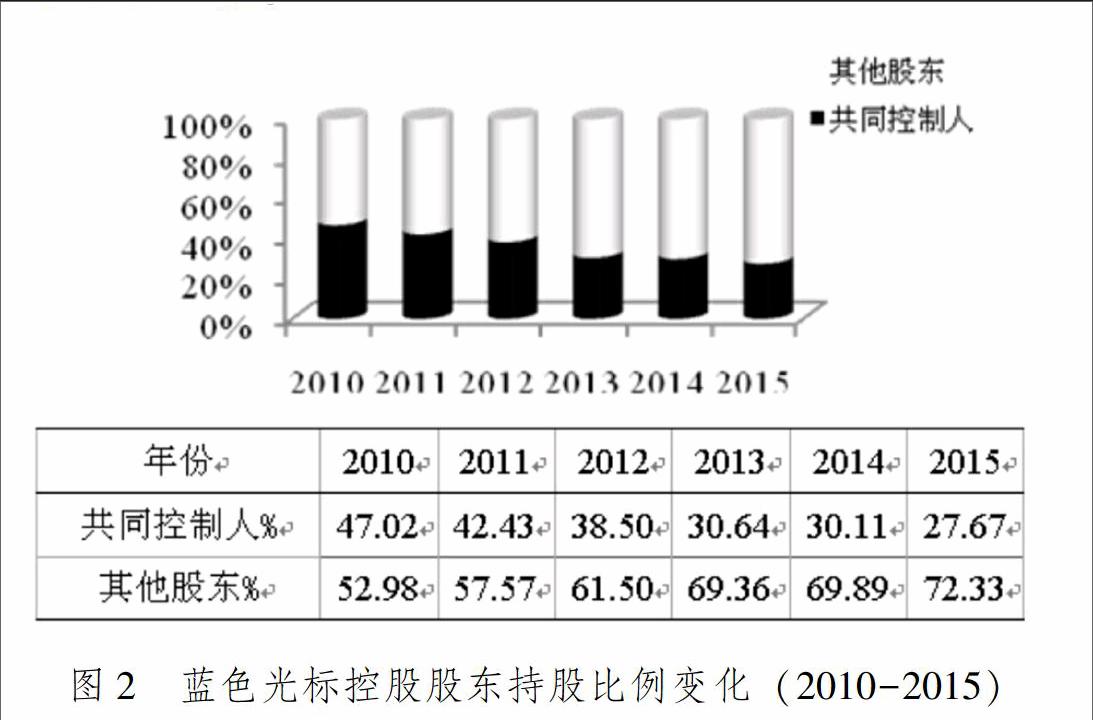

蓝色光标是一个股权高度分散的公司。登陆资本市场前,赵文权、孙陶然、吴铁、许志平、陈良华五位自然人分别持有公司13.06%、12.84%、12.31%、12.25%和12.24%的股权,以合计62.69%的持股比例成为蓝色光标的共同控制人。IPO后,五人的持股比例降至47.02%,随后持股比例不断被稀释(如图2所示)。控制权稀释的原因主要有:(1)文化传媒产业的发展重在人才与创意,为了留住人及其衍生的创新创意等特色资产,公司采取了股权激励机制,尤其为最大限度地发挥并购后的整合效应,公司收购中通常要求目标公司核心管理层承诺3-5年的任职期限,并将业务骨干员工作为激励对象纳入上市公司的股权激励计划。随着股票期权行权的实施,公司股本增加,导致实际控制人的持股比例下降。(2)公司通过发行股票收购股权实现扩张,如对今久广告、西藏博杰等的收购。为了防止控制权稀释,公司在并购中大部分选择了现金对价,这符合“控制权威胁理论”,也为前述研究的“当大股东持股比例在20%-60%时,公司并购更倾向于现金对价”提供了经验证据。

对蓝色光标而言,采用现金对价完成并购交易,在获取目标公司控制权的同时也承担了后期并购整合的全部风险。为消化风险,在前期并购目标的选择上,蓝色光标专注于拥有行业关键资源能力或细分行业领先的公司,对目标公司相对比较熟悉。而针对不熟悉的互联网广告、电子商务、大数据等领域则采取阶梯式并购,克服了一次性并购的不可逆性。在交易结构的设计上,对赌协议赋予了交易对价分期或延期支付的“期权性质”,锁定支付风险。在金额较大的几起广告收购中,由于受到融资约束,对价方式主要采取现金与股票的有机组合,股票支付所形成的纽带式股权关系有助于协同体系的构建以提升并购后的整合效率。此外,从管理者行为角度看,管理层的业绩报酬是规模的函数,当公司拥有过度自由现金流时,管理层可能因建立“商业帝国”的偏好而将剩余现金流盲目投资到能够扩大公司规模的项目中,产生代理成本。对蓝色光标而言,现金为主的对价恰恰能够降低管理层可控制的自由现金流,进而降低代理成本,减少管理层整合“营销帝国”的道德风险。

五、蓝色光标并购融资方式:融资约束、控制权转移与融资风险

从并购融资方式看,随着蓝色光标并购频率的增加与规模的扩大,内部融资无法完全满足并购资金需求。最初的并购资金大多来源于IPO的超募资金,随后又采取向目标公司原股东定向增发股票换取大部分目标公司股权、配套募集资金用于支付少部分现金对价的方式(今久广告),本质上都属于股权融资。基于控制权稀释和配套募集资金的限制,后期的并购开始选择向银行贷款或发行可转换债券进行融资,即债务融资。这种先股权再债务的融资顺序显然与“优序融资理论”相悖,存在股权融资偏好。资本市场中,股权与债务是重要的融资工具,也是重要的控制权基础,融资方式的选择决定着公司控制权的配置。如果说债务融资风险是由偿债风险引起的控制权转移,股权融资风险则是由资本市场引起的控制权转移(刘淑莲,2011)。

(一)股权融资成本软约束与控制权转移风险

由于资本市场不完善,公司管理层与外部资本供给者之间存在信息不对称,逆向选择和道德风险的存在使资本供给者要求较高的回报而提高融资成本,或者拒绝提供资本。在资源有限的情况下,总有一些公司的融资需求无法满足,受到融资约束。然而,相比于债务融资,股权融资形成公司的自有资金,通常不具有返还性,也不用定期支付股利,在公司责任“有限性”的条件下,股票融资成本的软约束促使我国上市公司偏好于股权融资。

公司治理框架下,股权融资反映了股东与管理层、控股股东与中小股东之间的委托代理关系。为了并购后能留住目标公司核心人员以保证其独特的竞争优势的延续,提高整合效率,蓝色光标对目标公司基本都坚持“前段开放、后台管住”的策略,即目标公司在前端业务的开拓、管理、维护和服务上拥有很大程度的自主性及灵活性,而除业务外的其他后台管理则由母公司统一负责。这种模式明显存在一般意义上的股东与管理层之间的矛盾与冲突。虽然蓝色光标在通过定向增发获取目标公司控制权的同时,使目标公司的核心管理层直接持有其股权而成为公司的股东,或伴有业绩补偿承诺的约束和股权激励机制,但仍面临着内部人控制、管理文化差异与冲突等方面的问题。如何完善内部控制与外部监督机制,保证股东的实质性控制,发挥股权融资的治理效应,仍是蓝色光标并购整合面临的主要问题。

从大股东控制角度,表面上蓝色光标股权高度分散,然而赵文权等五位高管作为一致行动人是公司的实际控制人和管理层,他们能够通过“用手投票”控制公司资源,获取控制权私有收益。因此,控股股东与中小股东之间的代理问题也是蓝色光标公司治理的核心问题。中小股东人数众多并且持股较为分散,如果无法从内部有效地监督管理层,很可能选择“用脚投票”,出让股份。另一方面,蓝色光标自上市以来,控制权比例一直在下降,到2015年末已降到2767%,而对蓝瀚科技的定增并购完成后,将会进一步降低到2680%。这意味着,如果公司经营不利造成价值下降,很可能会出现通过资本市场的接管发生控制权转移的情况。

(二)债务融资的硬约束与控制权转移风险

信贷市场中股东与债权人之间也存在信息不对称,考虑到道德风险而产生的“资产替代”,债权人在提供资金时往往通过提高贷款利率或签订贷款补偿性协议作为其风险的补偿,从而提高了债务融资成本,债务融资约束普遍存在。我国银监会2008年发布的《商业银行并购贷款风险管理指引》规定,并购交易价款中商业银行并购贷款占比不得高于50%,国家另有规定除外。而证券市场中发行债券融资虽然受到发行主体资产规模、负债水平及偿债能力等限制,存在“门槛”,但近年来我国债券市场不断发展,债券融资呈现逐年上升趋势。因此,相比于银行贷款,蓝色光标并购债务融资中,更多地采用可转换公司债券。

债务融资反映了股东与债权人之间的代理问题。当蓝色光标通过债务融资来完成对价支付时,如果并购后目标公司能够给公司带来预期业绩,蓝色光标作为其控股股东将能够获得并购后的收益,在履行还本付息义务后,仍拥有公司的控制权;但如果并购失败或者破产(无法按期还本付息),控制权将由股东转移给债权人,即由债权人接管公司。

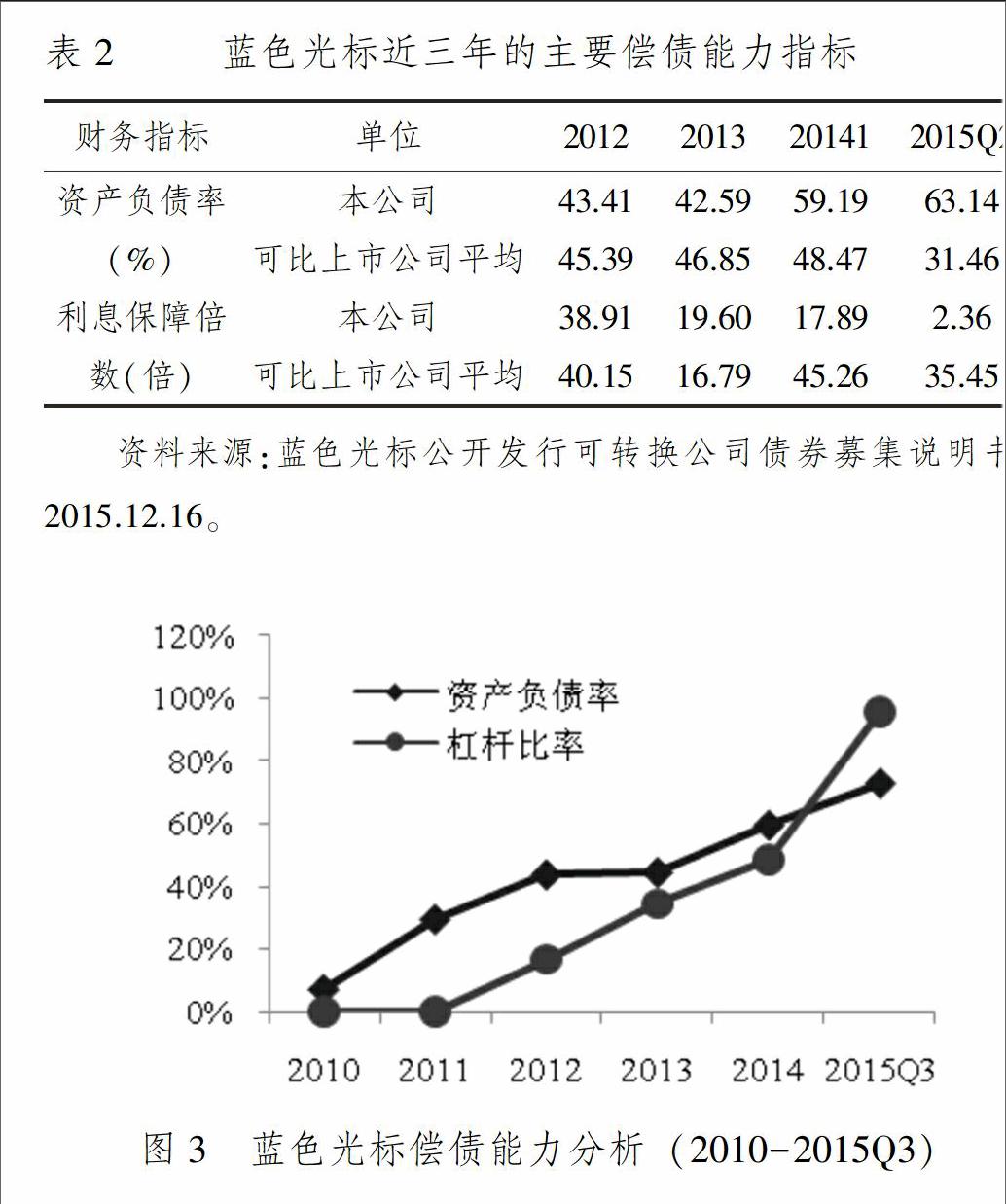

图3描述了蓝色光标偿债能力变化: 资产负债率和杠杆比率(长期负债/股东权益)呈明显上升趋势②。资产负债率由2010年的694%持续上升至2015年第三季度(Q3)的7250%;开始两年公司无长期负债,杠杆比率为0,2012年公司开始借入“长期借款”以帮助实现外延发展收购项目的现金对价支付,随后陆续的并购债务融资以及通过负债满足目标公司并购后的运营所需资本,使得公司债务规模不断扩大,利息偿付压力逐步增加。尤其2014年以来,公司资产负债率明显高于同行业可比公司、利息保障倍数又显著低于同行业可比公司,财务风险加大(表2)。结合盈利能力和增长能力看,公司负债经营一定程度上发挥了财务杠杆的积极作用,提升了股权资本的收益率(ROE>ROA),但收益率各年呈下降趋势(图4);反映增长能力的营业收入和股东权益各年虽然均正向增长,但增长速度有所差异,尤其到2015年增长幅度明显放缓(图5),这主要是由于(1)公司银行贷款及发行债券等有息债务金额较高,财务费用加大;(2)公司收购的目标公司商誉减值或业务调整等造成资产减值,如2015年公司对Huntsworth 子公司商誉减值造成公司129 亿投资损失,收购博杰广告、今久广告、 WAVS 形成的长期资产确认近888亿元的减值损失,从而对账面盈利产生重大负面影响。

可见,随着蓝色光标债务水平的提高,财务风险加大,如果后续目标公司的预期收益仍持续下降,公司很可能出现极端不利情况,控制权将由股东转移给债权人。另外,并购债务融资中可转换公司债券的发行赋予了债权人未来选择的权利,如果公司盈利能力增强,股价上升,债权人可能选择将其转换成公司的股票,减轻公司未来偿付的压力,降低财务风险,但这又会导致控制权进一步稀释,易于发生控制权转移,不过增强的盈利能力会在一定程度上消化控制权转移的风险。因此,并购融资中股权与债务融资的权衡根本在于公司盈利能力的提升,尤其并购后通过对目标公司的整合达成预期协同效应至关重要。

六、结论与启示

自上市以来,蓝色光标通过“内生增长+外延扩张(并购)”实现战略目标双驱动,不断完善产业链布局推动公司高速成长。并购为公司利润增长作出了绝对的贡献,也使其“走出去”迈向“国际化”。本文系统梳理了蓝色光标上市以来的主要股权收购案例,从融资约束、控制权与风险的角度分析并购对价与融资方式的选择。在并购对价方式选择上,公司以现金对价为主,但当股价升高或者受到融资约束时,公司会引入股票对价,主要采取“现金+股票”的混合方式。分批收购与分期支付不仅缓解了公司的资金压力,也在一定程度上锁定了并购风险。从并购融资方式上看,在内部融资有限的情况下,外部融资偏好于股票融资。并购债务融资的引入在一定程度上提升了股权资本的收益率,但随着债务水平的提高,债务融资约束与风险加大,公司又通过发行股票完成对价支付,以调整其资本结构。然而,随着公司频繁的并购与规模的扩大,在盈利能力受挫的情况下,公司面临着较高的与债务融资相联系的控制权转移风险和与股权稀释相联系的控制权转移风险,值得警惕。

本案例分析对文化传媒企业的并购实践与融资治理具有重要的启示意义:首先,由于我国资本市场不发达,加之轻资产的运营模式,使得文化传媒企业融资约束普遍存在,并购对价方式仍以现金为主,股票对价相对较少。为此,应该深化金融体制改革,创新并购融资工具,缓解文化传媒企业外部融资约束,以充分发挥并购的资源配置作用。其次,并购融资方式的选择应在保持公司控制权的同时,积极发挥不同融资方式的治理效应。以发行股票完成交易对价所形成的纽带式股权关系有利于并购协同效应的实现,但却容易导致股权被稀释而发生控制权转移的风险。尤其对于蓝色光标这样的公司,虽然一致行动人共同控制,但其控制权频频被稀释,如果其中某一人不履行一致行动人协议,将导致公司股权高度分散,很有可能成为被并购的对象。回顾以往,我国A股市场确实存在不少因大股东持股比例低,产业资本通过二级市场“举牌”而强夺控股权的案例,如华立集团举牌昆明制药(600422)、“宝安系”举牌海南椰岛(600238)、“宝能系”两度举牌深振业A等。并购债务融资能够约束管理层过度投资而导致的非效率并购问题,发挥债务融资的治理效应,但也要考虑债务增加所带来的财务风险,在并购后的预期整合收益与融资成本之间进行权衡,确保自身的负债“能力”,否则公司的控制权将由股东转移给债权人,亦存在控制权转移的风险。对于集团公司而言,可以考虑转换并购主体,通过下属非全资子公司开展并购债务融资,利用金字塔结构的杠杆扩大债务融资规模,降低集团公司的财务杠杆比率与财务风险。最后,加强并购后的整合协同、提升公司的盈利能力是消化控制权转移风险的根本。文化传媒企业产品的创意特征使其生产及在市场上可能实现的收益难以预测,未来整合效果充满变数,风险较大。这就要求企业在并购目标公司的选择上要综合考虑“客户+资源+行业+能力”因素,选择成长性好的优势企业,避免盲目收购;并购后也要格外注重从流程再造、治理结构和内部控制重塑等方面夯实其价值创造的基础,提升整体盈利能力。

注释:

①在我国特殊的制度背景下,并购支付方式还有承担债务的情况,其本质属于现金支付方式,只是现金被延迟支付而已。

②由于2015年年报尚未公布,本文偿债能力与盈利能力分析至2015年第三季度,增长能力分析至2015年年末(数据来源于2015年年度业绩快报)。

参考文献:

[1]Faccio M.,Masulis R. W. The Choice of Payment Method in European Mergers and Acquisitions[J].Journal of Finance,2005,60(3):1345-1388.

[2]Alshwer A.,Sibilkov V. Financial Constraints and the Method of Payment in Mergers and Acquisitions[R].Working Paper,2010, 1364455.

[3]谢纪刚, 赵立彬. 融资约束、现金持有量与并购支付方式——来自中国资本市场的经验证据[J].北京交通大学学报:社会科学版,2014(7):77-83.

[4]Jensen,M. Agency Costs of Free Cash Flow, Corporate Finance, and Takeovers[J]. American Economic Reviw. 1986,76(2):323-329.

[5]Karampatsas N, Petmezas D,Tralos N. Credit Ratings and the Choice of Payment Method in Merges and Acquisitions[R].Working Paper SSRN,2013,2203536.

[6]孙世攀,赵息,李胜楠.股权控制、债务容量与支付方式——来自我国企业并购的证据[J].会计研究,2013(4):52-57.

[7]杨志海,赵立彬.融资约束、支付方式与并购绩效的关系研究[J]. 证券市场导报, 2012(5): 36-40.

[8]Hansen R. G. A Theory for the Choice of Exchange Mediumin Mergers and Acquisitions[J].Journal of Business,1987,60(1):75-95.

[9]Amihud Y.,Lev B.,Travlos N G. Corporate Control and the Choice of Iinvestment Financing: The Case of Corporate Acquisitions[J]. Journal of Finance,1990,45(2):603-616.

[10]Basu N,Dimitrova L,Paeglis I.Family control and dilution in mergers[J].Journal of Banking and Finance,2009,33(5): 829-841.

[11]Swieringa J,Schauten M. The Payment Method Choice in Dutch Mergers and Acquisitions[J]. Icfai University Journal of Mergers and Acquisitions,2008,5(2):26-59.

[12] 苏文兵,李心合,李运.公司控制权、信息不对称与并购支付方式[J].财经论丛,2009(5): 67-73.

[13]Martynova, M., L. Renneboog.The Performance of the European Market for Corporate Control: Evidence from the 5th Takeover Wave[R].SSRN Working Paper,2006,941731.

[14]李双燕,万迪昉. 基于控制权利益的企业并购支付合约选择模型[J].管理学报,2010(10):1553-1557.

[15]Myers, S., and N., Majluf. Corporate Financing and Investment Decisions When Firms Have Information That Investors Do Not Have[J].Journal of Financial Economics,1984, 13(2):187-221.

[16]Aghionion, Bolton., An Incomplete Contract Approach to Financial Contracting, Review of Economics,1992,59(3):473-494.

[17]Diamond, D. Financial Intermediation and Delegated Monitoring[J]. Review of Economic Studies,1984, 51(3):393-414.

[18]Bharadwaj, A., and A. Shivdasani. Valuation Effects of Bank Financing in Acquisitions[J]. Journal of Financial Economics,2003,67(1):113-148.

[19]Stulz R. Managerial Control of Voting Rights: Financing Policies and the Market for Corporate Control[J]. Journal of Financial Economics,1988,20(1/2):25-54.

[20]Amihud, Y., B. Lev, and N. Travlos,Corporate Control and the Choice of Investment Financing: The Case of Corporate Acquisitions[J].Journal of Finance, 1990,45(2):603-616.

[21]李增泉,辛显刚,于旭辉.金融发展、债务融资约束与金字塔结构——来自民营企业集团的证据[J]. 管理世界,2008(1):123-135.

[22]罗党论, 甄丽明.民营控制、政治关系与企业融资约束——基于中国民营上市公司的经验证据[J].金融研究,2008(12):164-178.

[23]Chen S, Sun Z, Tang S, et al. Government intervention and investment efficiency: Evidence from China[J].Journal of Corporate Finance,2011,17(2):259-271.

[24]刘淑莲.并购对价与融资方式选择:控制权转移与风险承担——基于吉利并购沃尔沃的案例分析[J]. 投资研究,2011(7):130-140.

猜你喜欢

大经贸(2016年11期)2017-01-06

商业经济研究(2016年22期)2016-12-27

现代经济信息(2016年8期)2016-12-26

现代经济信息(2016年8期)2016-12-26

价值工程(2016年32期)2016-12-20

商业经济(2016年11期)2016-12-20

时代金融(2016年23期)2016-10-31

中国市场(2016年33期)2016-10-18

商(2016年26期)2016-08-10

商(2016年4期)2016-03-24