我国财政收入影响因素实证分析

2016-12-26 20:19郭琳郭莉张娜

现代商贸工业 2016年27期

郭琳 郭莉 张娜

摘要:财政收入是指政府为履行其职能、实施公共政策和提供公共物品与服务需要而筹集的一切资金的总和。改革开放以来,我国财政收入发生了很大的变化,从1995的6242.20亿元到2014年140370.03亿元,20年扩大了21倍多。为研究影响财政收入增长的主要因素,针对我国财政收入影响因素建立了计量经济模型,并利用E-views软件对收集的数据进行相关回归分析,建立财政收入影响因素更精确的模型,并预测我国财政收入增长趋势。

关键词:财政收入;税收;国内生产总值;就业人数

中图分类号:D9

文献标识码:A

doi:10.19311/j.cnki.16723198.2016.27.068

1问题的提出

财政收入是一国政府实现政府职能的基本保障,主要有资源配置、收入再分配和宏观经济调控三大职能。为了研究影响中国财政收入增长的主要原因,预测中国财政收入未来的增长趋势,需建立计量经济学模型。

2文献回顾

财政政策作为国家宏观调控手段的一支,对国家经济的发展起着推动或抑制的作用。对于财政收入影响因素,王小平基于1994-2011年29个省际面板数据的分析在《地方财政收入差异的影响因素及应对策略》中揭示了人均GDP对人均财政收入差异有正向作用。纪跃芝、邓波、王继新在《影响财政收入增长的相关因素分析》中,研究了第一产业增加值、第二产业增加值、第三产业增加值以及居民消费对财政收入增长的影响。符合我国当前国情的财政政策到底是什么,是我们所关心并亟待解决的问题。因此,研究分析近年来影响财政收入的因素,对帮助国家做出正确的经济决策提供了有效的理论基础。

3数据来源与实证分析方法

3.1变量设置

通过对财政学理论和实际经济生活的学习和研究,选择“财政收入”,作为被解释变量Y;选择税收、国内生产总值以及就业人数为模型的解释变量X1、X2、X3。本文数据以《中国统计年鉴1995-2014》和中国国家统计局网站为数据源,数据均为中国官方给出,来源真实可靠。

3.2模型构建

通过变量的试算筛选,最终确定以下变量建立回归模型。

被解释变量:财政收入,解释变量;X1:税收;X2:国内生产总值;X3:就业人数。

3.3数据来源

(1)本文数据处理以及分析操作均借助Eviews8.0软件。

(2)数据来源均来自《中国统计年鉴1995-2014》和中国国家统计局网站。

4实证结果分析

4.1实证分析过程

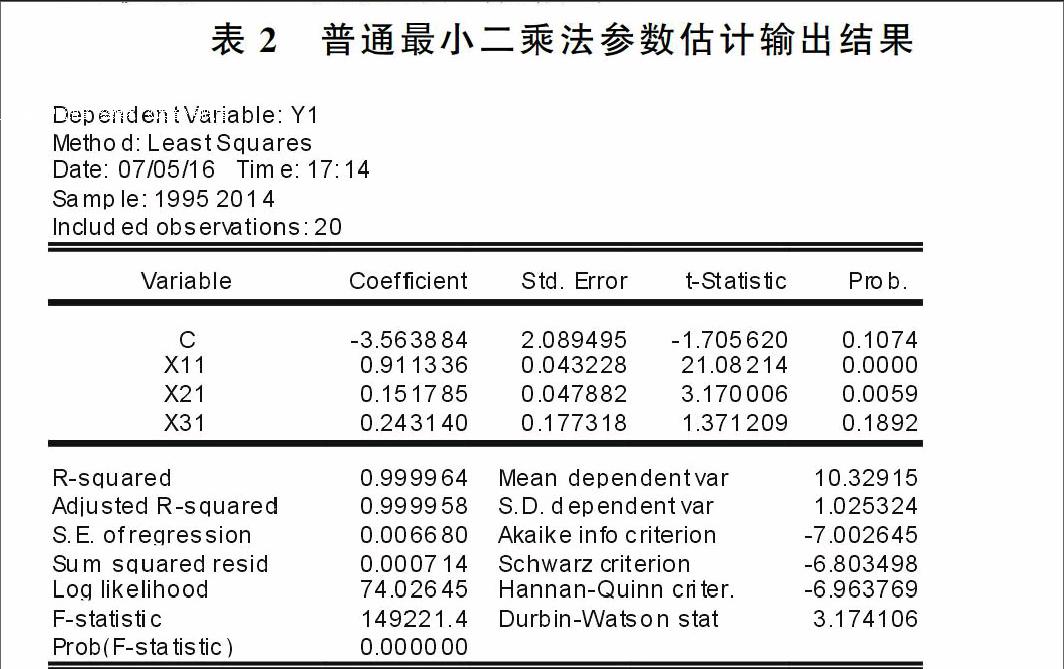

由表中数据可得模型估计的结果为:

Log(y1)=-3.563884+0.911336log(x11)+0151785log(x21)+0.243140log(x31)

(-1.705620)(21.08214)(3.170006)(1.371209)

R2=0.999964F=149221.4D.W=3.174106

4.2实证分析结果与解释

要对建立的初始模型进行包括经济意义检验、计量经济学检验的两级检验。

4.2.1经济意义检验

(1)税收与财政收入的关系是正向,税收增加1%,财政收入增加0.91%,说明税收是财政收入的主要来源。

(2)国内生产总值与财政收入的关系是正向的,国内生产总值增加1%,财政收入增肌0.15%,符合经济现象。

(3)就业人数与财政收入的关系也是正向的,就业人数增加1%,财政收入增加0.24%,符合现实。

4.2.2模型的统计推断检验

(1)T检验:在5%的显著性水平下,自由度n-k-1=16的T统计量的临界值为t0.025(16)=21199,初始模型中只有X3未通过检验,表明模型存在一定偏误。

(2)F检验:方程F检验结果F=34910.00,在5%的显著性水平下,得临界值为F0.05(3,16)=3.344,结果显示在95%的置信水平下,模型总体线性关系成立。

(3)R2=0.999964,表明模型拟合较好,中国财政收入变化的99.99%可以由其他3个变量来解释。

4.2.3模型的计量经济学检验

(1)异方差检验——Glejser检验。

用eviews作异方差的Glejser检验如下:

得出R-squared=0.324705,可看出,nR2=64941,由检验知,在ɑ=0.05下,查χ2分布表,得临界值χ2(9)=16.9190,nR2<χ2(9),所以不拒绝原假设,表明模型不存在异方差。

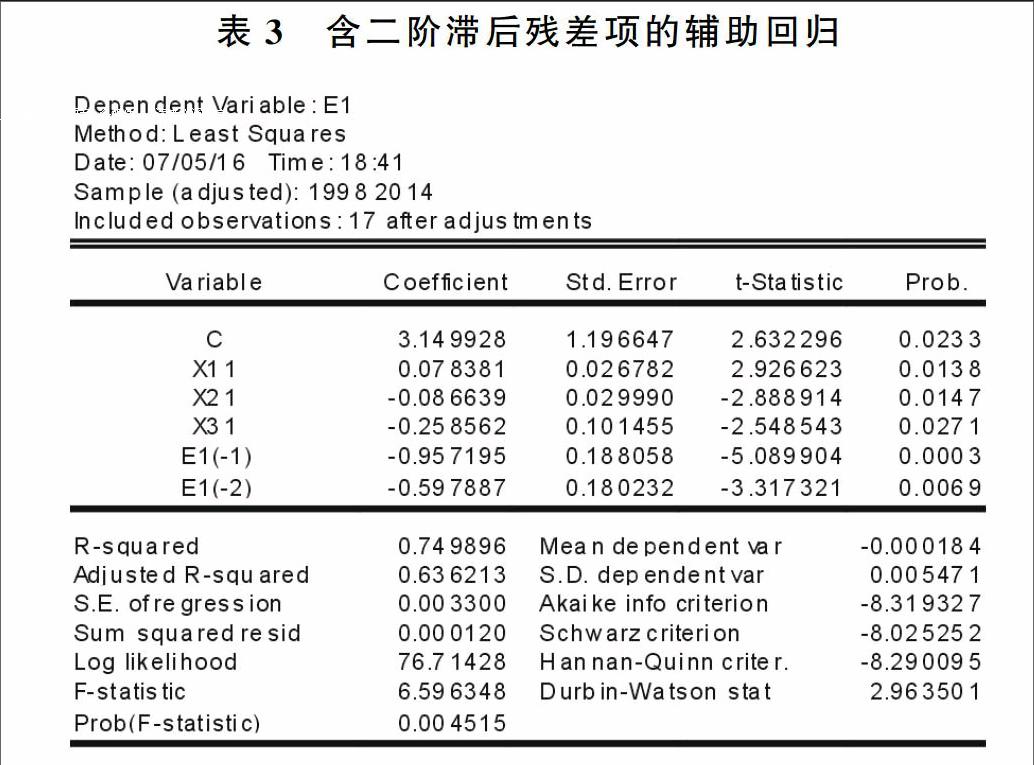

(2)序列相关检验—拉格朗日乘数检验。

一阶自相关拉格朗日乘数检验Included observations:20R-squared=0.431105

一阶自相关检验:LM=20*0.431105=8.6221,该值大于显著性水平为5%,自由度为1的χ2分布的临界值χ20.05(1)=3.84,由此判断原模型存在1阶序列相关性。

二阶序列相关拉格朗日乘数检验Included observations:20R-squared=0.619692。

进行广义差分得出新模型:

Log()=-5.014569+0.945294log(x21)+0432204+0.956029AR(1)

(-0.454220)(5.813107)(0.413244)(26.45672)

R2=0.999432F=8795.158D.W=1.470556

AR(1)前的参数值即为随机干扰项的1阶序列相关系数。在5%的显著性水平下,DW=1.470556>du=1.4,则经过广义差分变换后的模型已经不具有序列相关性。

(3)模型设定偏误检验-拉姆齐检验。

结论:F=117180.2,在5%的显著性水平下,得临界值为F0.05(3,16)=3.344,结果显示在95%的置信水平下,原假设式无模型设定偏误。

由此表明,模型具有较好的性质,通过了包括经济意义检验、统计推断检验、计量经济学检验,模型符合现实经济理论和计量经济学的相关假设,可以较好的提供经济信息。

5结论与政策建议

5.1结论

(1)从模型的估计到检验,到得出最后的模型,可以看出财政收入主要取决于税收。X1的系数为财政收入的税收弹性,即税收增加1%,财政收入将增加091%,税收对财政收入的影响是巨大的。

(2)从经济意义上面分析,财政收入与国内生产总值、就业人数的关系均为正向,有一定关系,且经过计量经济分析通过了检验,符合经济现象。

5.2政策建议

5.2.1加强税收管理,保证税收的稳定增长

税收作为财政收入的主要来源,是国家实现职能的关键保障。税务部门要加强税收的监管,避免偷税,漏税等犯罪行为的发生,保证税收作为政府履行公共服务和社会再分配职能的地位。依法征税,依法治税,是未来相关部门需要不断改进的。

5.2.2加强税费改革,推动税制改革不断向前发展

税收作为国家宏观调控的重要工具之一,具有自动稳定器的功能,对经济运行起到调节作用。进行税费改革,不仅仅要求政府在合理的范围内完善税收的各个环节,还要求政府必须以人民的根本利益为出发点,不断通过税费来缩小社会贫富差距,促进社会公平发展。

5.2.3积极促进就业,带动经济发展

促进就业作为改善民生,促进经济发展的手段之一,对拉动经济增长,扩大人民收入进而推动财政收入的提高有着很大的影响。因此积极促进就业,不仅有利于缓和当前略为低迷不振的经济境况,促进国内生产总值的提高,同样对未来预期的财政收入增加也有积极影响。

参考文献

[1]中国国家统计局网站.中国统计年鉴(1995-2014)[Z].

[2]王小平.地方财政收入差异的影响因素及应对策略[J].财政监督,2014,(13):6365.

[3]纪跃芝,邓波,王继新.影响财政收入增长的相关因素分析[J].统计与决策,2009,(19).

[4]李子奈,潘文卿.计量经济学第四版[M].北京:高等教育出版社,2015,(9).

[5]易丹辉.数据分析与Eviews应用[M].北京:高等教育出版社,2002,(10).

猜你喜欢

山西财税(2021年4期)2021-01-30

消费导刊(2018年7期)2018-08-22

投资北京(2017年2期)2017-03-15

农家科技下旬刊(2016年9期)2016-12-15

科学与财富(2016年26期)2016-12-01