江苏省实施税收优惠政策促进科技创新的实效性研究

2017-01-05 22:03张雪英钱新宇魏育红

中国集体经济 2016年34期

张雪英+钱新宇+魏育红

摘要:近年来,我国政府出台了一系列税收优惠政策鼓励企业科技创新,在政策推动下江苏省科技创新取得了较大成效。文章运用数学模型对税收优惠政策促进江苏省企业科技创新的实效性进行实证研究,并发现税收优惠政策运用过程中出现的问题,对此提出了完善科技创新税收优惠政策的措施。

关键词:税收优惠;科技创新;多元回归

一、科技创新的税收优惠政策概述

近年来,我国政府为了建立创新型国家,不断完善激励企业科技创新的税收政策。我国科技税收优惠政策涉及多个税种,主要包括企业所得税,个人所得税,增值税和营业税(2016年6月前)等,形成了所得税与增值税、营业税相结合的科技税收优惠政策体系。

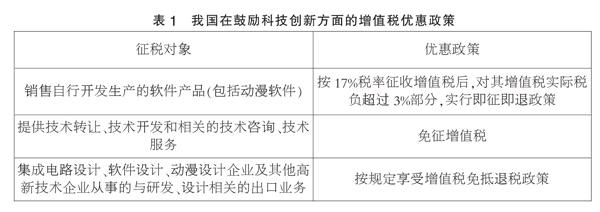

(一)增值税优惠

增值税是一个相对中性的税种,它的主要功能是组织收入。我国增值税在鼓励科技创新方面的优惠政策主要如表1所示。

(二)企业所得税优惠

企业所得税是以企业收入扣除税法允许的各项费用后的应税利润为计税依据,按照企业适用的税率计算应纳税额。企业的税负水平与收入多少、扣除项目的宽窄、税率的高低等关系密切。企业所得税是我国实行税收优惠促进科技创新政策的主要税种。我国企业所得税在鼓励科技创新方面的优惠政策主要包括:针对企业科技研发阶段的研发费用允许税前加计扣除、固定资产加速折旧等;针对科技成果转让阶段的技术转让所得减、免企业所得税;针对特定企业如高新技术企业实行低税率;创投企业符合规定的投资额实行税额抵免等。2015年、2016年国家又出台了多个文件修订、完善固定资产加速折旧、研发费用加计扣除、高新技术企业认定等税收优惠政策,进一步鼓励科技创新。

(三)个人所得税优惠

个人所得税优惠条款不多,主要包括:省级人民政府、国务院部委和中国人民解放军军以上单位,以及外国组织、国际组织颁发的科学、技术等方面的奖金免税。科研机构、高等学校转化职务科技成果以股份或出资比例等股权形式给予个人奖励,获奖人在取得股份、出资比例时,暂不缴纳个人所得税;取得按股份、出资比例分红或转让股权、出资比例所得时,应依法缴纳个人所得税。

(四)其他优惠

其他优惠主要有鼓励科技孵化器发展的税收优惠政策:在一定时期内,对符合条件的孵化器或大学科技园自用或租用的房产、土地,免征房产税和城镇土地使用税。对向孵化企业提供场地、房屋以及孵化服务的收入,免征营业税。营改增后的营业税优惠政策另行规定。

二、江苏省实施税收优惠政策促进科技创新取得的成效

近年来,江苏省各地有关部门严格落实科技创新税收优惠政策,制定政策实施细则、并且加大对政策的宣传与服务,使国家各项科技税收政策被各科技型企业所享受。通过深入实施税收优惠政策,全省企业科技活动活跃,科技创新能力显著增强,促进了企业的结构调整和转型升级。

(一)科研投入比重提高,创新平台发展迅猛

江苏省研究与发展活动经费占地区生产总值的比例逐年提高。2015年全社会研究与发展(R&D)活动经费1788亿元,是2010年的2倍,占地区生产总值比重为2.55%,比2010年提高0.45个百分点。2015年我国研发经费投入强度(研发经费与GDP之比)为2.1%,江苏省这一指标高于全国水平0.45%。全省从事科技活动人员120.3万人,其中研究与发展(R&D)人员74.6万人。

至2015年年底,江苏省已建经国家认定的技术中心95家,国家和省级重点实验室97个,科技服务平台290个,企业院士工作站329个,工程技术研究中心2989个。全省已建各类科技企业孵化器567家,孵化面积达3001万平方米,在孵企业数近2.9万家,孵化器数量、孵化面积、在孵企业数均连续多年居全国第一。

(二)科技创新能力不断增强

江苏省区域创新能力连续七年保持全国第一。2015年全省科技进步贡献率达60%,比2010年提高6个百分点。“十二五”以来,全省知识产权综合发展指数年均增长率位居全国第一。

2015年江苏省继续保持专利申请量和授权量、发明专利申请量、企业专利申请量和授权量连续6年位居全国第一。2015年发明专利授权量也首次跃居全国第一。全年授权专利25万件,其中发明专利36015件。万人发明专利拥有量达14件。全省企业共申请专利27.5万件。

科技成果的交易市场较为活跃。2015年全年共签订各类技术合同2.5万项,技术合同成交额达700亿元,比上年增长6.8%。

(三)高新技术产业发展迅速

高新技术企业数量增长较快。全省2015年经认定的高新技术企业5147家,至2015年年底全省按国家新标准认定的高新技术企业累计已达1万家。

2015年江苏省新认定省级高新技术产品9802项,高新技术产业实现产值61373.61亿元,比去年同期增长7.62%;较2010年翻一番,占规模以上工业总产值比重达40%,比2010年提高7个百分点。

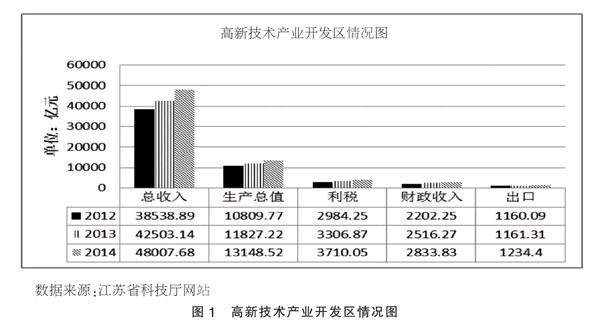

高新技术产业开发区快速发展,高新技术产品的竞争力进一步增强。全省高新技术产业开发区总收入、区内生产总值、利税、财政收入、出口逐年增长,如图1所示。

三、税收优惠对推进江苏省企业科技创新的激励效应进行实证分析

(一)问题的提出

税收优惠政策的实施推动了江苏省科技创新发展,通过一些相关的研究可以看出税收优惠对江苏省企业科技创新具有较大的激励效果,而通过数学模型和数据来对税收优惠与企业科技创新之间的关系进行论证,研究税收优惠对企业科技创新的激励效应具有十分重要理论意义,可以为相关税收政策的制定提供一定的理论依据。

(二)数据的选取及来源

2008年我国企业所得税法改革,税收优惠政策比以往有较大改动。为了保证数据来源的可靠性以及真实性,本文参考江苏省统计年鉴、江苏省科技厅网站公开数据,选取了2008~2015年的数据进行分析。通过查询统计年鉴发现江苏省总税收量是可以查询得到的,但是税收优惠量不得而知。因此,本文采用灰色预测中的GM(1,1)预测模型通过2002~2007年的税收量计算2008~2015年税收,得到2008~2015年改革前和改革后税收减少量即税收优惠量。

本文把2002~2007年的税收量565.30、690.53、833.64、1107.27、1389.13、1894.77、2278.71亿元做一次累加,建立白化式微分方程求解模型,根据此模型进行预测并检验精度。

设数列

x(0)=(x(0)(1),x(0)(2),…,x(0)(n))

做一次累加生成序列得到:

x(1)=(x(1)(1),x(1)(2),…,x(1)(n))=(x(1)(1),x(1)(1)+x(0)(2),…,x(1)(n-1)+x(0)(n)),

其中:x(1)(1)=x(0)(1)。

建立白化式的微分方程:+ax(1)=b设u=(a,b)T,按最小二乘法得到:u=(BTB)-1BTY1

其中:B=

-(x

(1)+x

(2)) 1

-(x

(2)+x

(3)) 1

… …

-(x

(n-1)+x

(n)) 1,Y1=x

(2)

x

(3)

…

x

(n)

则得到微分方程的解为:

x(k+1)=x

(1)-

e-ak+

求解方程由此可以得到预测2008~2015年税收为:2361、2940、3599、4399、5159、6061、7042、8104亿元,并根据2008~2015年税收实际数据即2278.71、2654.75、3312.61、4124.62、4782.59、5419.46、6006.05、6610.12计算相对量,即税收优惠量。由计算得到残差为0.994可见该预测较为合理。

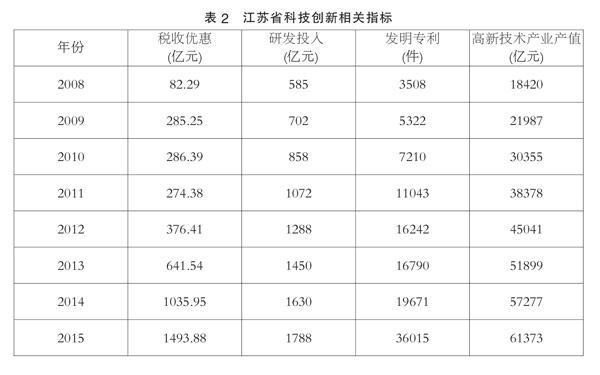

将税收优惠量(Y)设为被解释变量、研发投入经费(X1)、发明专利数量(X2)以及高新技术企业产值(X3)作为解释变量。将搜集所得数据进行整理,得到如表2所示的数据。

(三)模型的建立

本文依据凯恩斯的需求不足理论,即当经济处于低迷时期,政府应该采用税收优惠的政策来刺激经济的增长,带动企业的创新投资。根据上述搜集所得的江苏省企业科技创新相关性指标,建立多元回归模型,分析税收优惠对江苏省企业科技创新带来的激励作用。模型建立如下:

Y=C1X1+C2X2+C3X3(1)

为了消除数据差距多大带来的异方差的影响,对(1)式取对数,以此减小异方差的影响。得到多选回归的表达式(2):

InY=C1lnX1+C1lnX2+C3lnX3(2)

最后基于上述数据进行回归分析。

(四)结果分析

引进统计量进行计算得到多元回归结果。

InY=6.076InX1+0.225InX2-4.044InX3+3.696

根据上述回归结果发现各个科技创新指标与江苏省税收总收入有着较明显的相关关系,运用T检验时,各个参数也均能够通过,另外该模型的拟合优度为0.889说明总体显著性较好。综合上述结果该模型的回归效果是可以接受的。

根据上表可以发现,税收优惠对于研发投入以及高新技术产业产值的显著性为0.335、0.387,相对于发明专利线性相关程度更高。此外从弹性系数方面可也看出税收优惠量与研发投入的正相关性最大。

本文在上述理论依据下,结合江苏省的实际情况,税收优惠对于科技创新的激励效果进行分析,根据上述结果得出,税收优惠对于创新的三个主要因素具有线性相关性,尤其是研发投入及发明专利具有正相关性,说明在税收政策改革后有效提高企业的科技创新能力。由此可见税收优惠对科技创新有明显的促进作用。

四、江苏省实施税收优惠政策促进科技创新中存在的问题

虽然实证研究证明税收优惠政策对江苏省科技创新发挥了一定的促进作用,但在实施过程中也暴露了一些问题。

(一)税收优惠政策的法律不成体系

我国各项税收优惠政策涉及法律层次参差不齐,有的是在实体法中规定的,但更多的是通过发布行政规章来规定的,缺乏规范性。目前的科技优惠政策虽然涉及了企业生产、销售的各个阶段,但其中的大多数优惠政策是对于企业的单一环节而设立,缺乏系统性。

(二)税收优惠政策与现行税制结构不对称

目前我国税制以流转税为主,而科技税收优惠政策却主要以企业所得税为主,缺乏针对性,对激励自主知识产权创造缺乏力度。特别是对于效益不佳的企业,优惠政策形同虚设。企业从优惠措施上得到的好处不多,使优惠政策失去激励作用。

(三)税收优惠对象不明确

现行税收优惠政策偏重于对特定企业,如高新技术企业实行企业所得税低税率,优惠幅度较大。但优惠对象是企业而不是特定科技活动,也就说只要企业取得高新技术企业资格认定,那么非科技创新活动经营所得也可以享受税收优惠,造成一些企业千方百计申报高新技术企业,甚至不惜造假。而另一方面一些非高新技术企业从事的真正科技创新活动获得优惠较少甚至没有, 因而弱化了税收优惠的作用。

(四)缺乏鼓励人力资本投资的税收优惠政策

企业科技创新人才是第一资源。虽然江苏省人力资源丰富,但企业要引进高新技术人才却不容易。税收政策在鼓励人才引进方面、科技人员薪酬方面、科技人员的科技成果转让方面优惠不足,影响企业科研人员的科技创新的积极性。

五、完善科技创新税收优惠政策建议

(一)提高税收法律层次,使其更加规范

由于科技税收优惠政策修改频繁,使其缺乏权威性。对此应提升企业科技税收优惠政策法律层次。可通过必要的程序,对一些已经相对成熟的条例、法规进行规范,使之上升到法律层次,提高其权威性。

(二)注重流转税的税收政策优惠

增加增值税税收优惠政策。降低一些自主创新要求较高行业和产品的增值税税率,建议对高新技术产品销售可比照软件行业实行即征即退政策,加大产品推广。根据企业发展情况不同,制定不同的优惠政策,注重小微企业税收优惠政策改革,推动企业自主创新能力提高。

(三)明确税收优惠对象

以科技创新活动为税收优惠对象。把针对高新技术企业整体经营活动的税收优惠政策调整为针对具体的科技创新活动,从而使优惠对象更明确,使科研活动享受的优惠力度更大。

(四)重视人力资本开发,建立有效激励政策

科技人才对于企业的科技创新活动与企业发展起着至关重要的作用,要促进企业科技创新就必须加大对科技人才的税收优惠力度,从减少个人所得税方面进行改革。如对科技人员取得报酬比照稿酬所得实行一定比例减征个税等。

综上所述,税收优惠政策对于促进江苏科技创新起到一定的作用。但我国促进科技创新的税收优惠政策还需完善。

参考文献:

[1]刘金玲,李波.基于激励科技创新的税收优惠政策探讨[J].生产力研究,2013(04).

[2]王小惠.福建落实科技创新的税收优惠政策研究[J].产业与科技论坛,2014(18).

[3]邓兴蒲.湖北省襄阳市科技创新税收优惠政策的执行研究[D].广西师范大学,2015.

*基金项目:江苏省高等学校大学生创新创业训练计划2016年立项项目(指导项目)“江苏省实施税收优惠政策促进科技创新的实效性研究”(编号:xcx2016069)

(作者单位:张雪英、魏育红,徐州工程学院管理学院;钱新宇,徐州工程学院数理学院)

猜你喜欢

中国房地产·学术版(2016年12期)2017-01-17

大学教育(2016年12期)2017-01-03

贵州财经大学学报(2016年6期)2016-12-19

合作经济与科技(2016年24期)2016-12-07

时代金融(2016年27期)2016-11-25

商(2016年33期)2016-11-24

科学与财富(2016年15期)2016-11-24

企业导报(2016年10期)2016-06-04