对施工企业工程结算科目使用的思考

2017-01-10 15:33岳桂平

中国经贸 2016年21期

岳桂平

“工程结算”科目是施工企业所特有的科目,其核算有一定的特殊性。核算企业(建造承包商)根据建造合同约定向业主办理结算的累计金额。

“工程结算”科目核算的内容是施工企业根据建造合同的完工进度,向业主开出工程价款结算单办理结算的价款。计入该科目的金额除包括为完成合同规定的工作内容所确认的工程价款外,因合同变更、索赔、奖励等形成的收入款项亦应通过本科目核算。但不包括预收业主支付备料款项,该款项只能在工程开工后,随工程的进度,在每次结算工程价款时,从工程价款中扣减,并在工程竣工前全部扣减完。通过“工程结算”科目的归集,能够直观、全面地反映出某个建造合同从签订合同开始到合同完工交付所有环节所完成工作量的本期结算情况以及累计结算情况。同时可以反映出施工企业全部建造合同的本期结算情况和累计结算情况,便于施工企业与合同成本对比,掌握结算进度。

《建造合同准则》及其讲解规范了建造承包商建造合同的确认、计量和相关信息的披露。准则对于建造合同的合同成本和合同收入的确认做了明确的规定,但没有详细规定工程结算的确认方法。同时准则还要求披露各项合同已办理结算的价款金额。

“工程结算”业务处理依据由施工企业自行规定,多数企业规定第一是工程价款结算单。施工企业根据建造合同已完成的工作量进行工程价款计量,开出工程价款结算单,经业主签字确认后,作为“工程结算”科目记录金额的依据。直接和该科目发生对应关系的科目有“应收账款”和“银行存款”等,故该科目所记金额不受工程款是否支付的影响。第二是建造工程结算合同、建造工程竣工验收证明等资料。建造合同完工后,根据“建造工程结算合同”或“建造工程竣工证明书”等资料,作为进行“工程结算”与“工程施工”科目对冲这一会计处理的书面证明。

施工企业收到业主批复的验工计价单同时开具发票,进行过程结算,这是理论上的理想状态。在实务中施工企业收到业主批复的验工计价单和开具发票确认债权基本不可能做到同步,企业经常不能按时取得甚至无法取得业主批复的验工计价单,或者所签多为节点验收付款的合同,在这种情况下有的企业规定依据开具的发票金额确认工程结算。由于累计开具发票金额和业主累计批复的验工计价金额相分离,财务账面上只能反映业主累计批复的验工计价金额或累计开具发票的金额,对应的开发票金额或验工计价金额只能靠备查账进行登记。

作者考虑在“工程结算”科目下增设二级科目“发票款”和“验工计价款”,分别核算按业主要求开出的发票款和取得业主批复的验工计价款,这样会计人员既可以从“工程结算”一级科目余额得出施工企业累计确认的过程结算金额,也可以从这两个明细科目账面余额得出项目累计开具发票金额和累计的验工计价金额之间的差额,还解决了发票和验工计价单收取时间不一致、金额不一致,记账凭证和原始单据不相符的问题。在工程进展过程中,会计期末“工程结算——验工计价款”科目的借方余额反映已开发票业主方未确认的金额,贷方余额反映业主方累计确认的验工计价款;“工程结算——发票款”科目的借方余额反映业主方累计确认的验工计价款未开发票部分,贷方余额反映已开发票业主方未确认的金额。

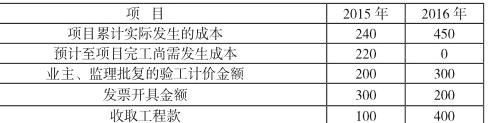

例:施工企业与客户签订了一项总金额为500万元的固定造价合同,工程于2015年1月开工,预计2016年12月完工,该工程的其他有关资料如下表所示:

2015年12月,客户要求开具200万元的发票以安排下笔工程款支付。该企业规定以开具的发票确认过程结算金额;按照累计实际发生的合同成本占合同预计总成本的比例确定完工进度。

在2015年12月,客户要求开具发票时,可以用所开具的发票做附件,账务处理如下:借:应收账款300;贷:工程结算——发票款300。

登记2015年实际发生的合同成本:借:工程施工——合同成本240;贷:原材料,应付职工薪酬;机械使用费等240。

登记业主和监理批复的验工计价金额,用验工计价单做附件:借:工程结算——发票款200 ;贷:工程结算——验工计价款200。

2015年的完工进度=240/(240+220)×100%=52.17%。

2015年应确认的合同收入=500×52.17=260.87

2015年确认的合同成本=(240+220)×52.17=240

借:主营业务成本240,工程施工——合同毛利20.87;贷:主营业务收入260.87。

2015年末“工程结算”一级科目余额为300万元,反映的是企业累计确认的过程结算金额,二级科目“工程结算——发票款”100万元反映的是企业已开出发票未得到业主确认的金额,“工程结算——验工计价款”200万元反映的是企业累计得到业主确认的验工计价款。

2016年的分录如下:借:工程施工——合同成本210;贷:原材料,应付职工薪酬,机械使用费等210。

依据业主、监理批复的验工计价金额,借:工程结算——发票款300;贷:工程结算—— 验工计价款300 。

开具发票时,可以做分录如下:借:应收账款200;贷:工程结算——发票款200。

2016年完工进度=100%

2016年确认的合同收入=500-260.87=239.13(万元)

2016年确认的合同成本=450-240=210(万元)

借:主营业务成本210,工程施工——合同毛利29.13;贷:主营业务收入239.13。

最终工程全部完工,做分录如下:借:工程结算500;贷:工程施工——合同成本450、——合同毛利50。

笔者认为虽然建设合同中对已完工程量的确认方式约定各有不同,企业依据自身情况选择的会计政策也各有不同,但施工企业对工程项目应加强进度控制,及时对已完工程量进行计算,并取得监理和业主的确认。这一方面是施工企业对项目加强进度控制,保证合同正常履约,同时施工企业能够及时取得过程结算资料对自身的权益保护也是非常必要的。施工企业会计人员要做到会计政策执行的一致性,不得随意变更。

猜你喜欢

商业2.0-市场与监管(2022年2期)2022-01-09

今日财富(2020年29期)2020-09-26

妇女(2019年10期)2019-11-21

小学阅读指南·低年级版(2019年9期)2019-09-18

法制与社会(2018年5期)2018-03-26

中国总会计师(2017年1期)2017-03-10

债券(2016年8期)2016-05-14

建筑工程技术与设计(2015年33期)2015-10-21

经济师(2009年7期)2009-08-21

故事会(2006年14期)2006-01-13