专用性人力资本、治理机制与企业创新

2017-01-10 12:43于茂荐

武汉理工大学学报(社会科学版) 2016年6期

摘要:分析了专用性人力资本促进企业创新的机理,并且利用2012-2013年制造业上市公司数据进行了验证,结果显示:专用性人力资本与企业创新投入、企业创新产出之间均存在着显著的正相关关系。进一步的研究显示:通过赋予专用性人力资本股权的方式可以激励专用性人力资本创新效能的发挥;而监督机制的使用并不能促进专用性人力资本创新效能。

关键词:专用性人力资本;企业创新;治理机制

中图分类号:F273.1

文献标识码:A DOI:10.3963/j.issn.1671-6477.2016.06.0020

一、问题的提出

随着我国经济步入新常态,企业的发展模式必将发生根本性变革,必须从要素驱动转型为创新驱动。而人力资本,尤其是高技能的人力资本是决定这一转型能否成功的关键所在。人力资本是制造企业创新能力的来源,决定了制造企业的国际竞争优势[1]。由于人力资本具有正向的外部性,随着人力资本的增加,可以有效降低企业的生产成本,提高新产品的研发效率[2]。人力资本水平的提升可以增加知识的存量,促进技术的进步[3]。人力资本对企业创新的促进作用已被理论界普遍认可。但令人遗憾的是,现在研究主要从宏观经济和产业层面对人力资本和创新的关系进行验证。而从创新的主体企业层面展开的研究较少,并且仅有的少数研究也未对企业人力资本的微观特性进行深入分析[4-5],忽视了通用性人力资本和专用性人力资本在促进企业创新上的差别。通用性人力资本的作用主要体现为按照流程完成指定的工作上,而对于企业创新效果甚微[6]。而专用性人力资本形成于干中学中的长期实践摸索、经验积累和员工的创新性探索,凝结了对于企业工艺创新和产品创新都至关重要的隐形知识[7],促进了企业创新能力提升。

但是,由于专用性人力资本是在特定环境下工作技能,很难被无损耗地转移到其它工作场景中去[8]。这就使得专用性人力资本很容易受到机会主义行为的侵占,对这种侵占行为的担心降低了员工对专用性人力资本进行投资的意愿。因此,企业需要建立合适的治理机制,保障专用性人力资本投入和激励专用性人力资本潜能的发挥[9]。

基于上述考虑,利用制造业上市公司数据验证了专用性人力资本、治理机制和企业创新之间的关系。

二、理论基础与研究假设

(一)专用性人力资本与治理机制选择

专用性人力资本的概念来源于交易成本理论中的核心概念:资产专用性。威廉姆斯认为,资产专用性是某种资产可以被无损耗的用作其他用途的程度[8]。威廉姆斯区分了六种专用性的资产,专用性人力资本是其中之一。专用性人力资本是指,员工的技能来自于其对工艺流程、产品特征和组织沟通的长期实践摸索和经验积累,这种技能只有在特定的工作岗位和企业环境中才能最大化发挥其价值[7]。如果员工离开原有的企业,其人力资本的价值将会造成不同程度的损失,这种损失越大,人力资本的专用性越强,反之则越小。一般而言,相对于那些低技能的人员而言,高技能的人员具有更高水平的专用性人力资本[10]。

与通用性人力资本不同,专用性人力资本难以被无损耗地转移到其他企业的工作任务中去。当离开特定企业的工作任务之后,专用性人力资本的价值就会大打折扣,这就使得专用性人力资本所形成的准租金极易被侵占[11]。员工的专用性技能投入得不到应有的补偿,这会降低员工的投入意愿。因此企业需要建立恰当的治理机制以激励员工进行专用性人力资本投入。行动监督、长期契约和股权激励是常用的专用性人力资本的治理机制。交易成本理论认在,在某一工作需要大量专用性人力资本投入时,该工作不能外包,只能在企业内部进行[8]。但是,由于专用性人力资本的特殊性,即使在企业内部仍然需要对其提供额外的监督和激励。通过加强对员工行动的监督,可以约束其负面行为,增加专用性人力资本投入[12]。长期契约给专用性人力资本提供了保障,有利于激励员工进行专用性的技能投入[13]。对于少数稀缺的高等级的人力资本而言,仅仅提供长期契约显得激励不足。产权理论认为,可以通过给专用性人力资本产权的形式激励员工进行专用性人力资本投入[14]。

(二)专用性人力资本与企业创新

专用性人力资本的生产效率更高,可以形成工作团队之间的互补性能力。专用性人力资本的学习曲线效应,可以带来生产上的报酬递增,另外专用性人力资本降低了员工的流动性,企业避免了员工流失和培训的损失[15-16]。但是对于专用性人力资本与企业创新,相关的研究却语焉不详。只有吴爱华提出专用性人力资本所具有的探索性和实验性有利于企业的突破式创新[17]。尽管对于专用性人力资本与企业创新缺少实证研究的支持,但是有学者证实了专用性投资和企业创新之间的正相关关系。Kang等人的研究发现,专用性投资有利于合作双方的信息交流[18]。王国才的研究发现,专用性投资促进了企业之间的合作创新[19]。但是上述研究均以专用性投资的一般类型为研究对象,并未关注专用性人力资本的特性。专用性人力资本实际上与学习和知识有关,属于一种知识性资产专用性。这种知识性资产专用性,相对于物质资产专用性而言,可以更好地促进企业内部知识的积累,为创新建立知识基础。因而在专用性人力资本对企业创新的促进作用更为直接和显著,也需要对其影响机理和主要调节因素进行重点探讨。

(三)研究假设

专用性人力资本对企业创新的促进作用主要体现为如下几方面:第一,专用性人力资本有利于隐形知识的积累,促进了企业创新。专用性人力资本,由于接受过更多的培训,并且在干中学中获取了大量有关流程和产品的隐形知识,对企业生产流程和工艺更为了解和精通[9],这有利于其发现现有生产工艺和产品的缺陷,进行工艺和产品的创新。第二,专用性人力资本有利于企业内部社会资本的构建,促进了企业创新。企业内部的信任和沟通等社会资本只有在员工的长期交往和磨合中,才能得以实现。而关系资本的丰富,增加了员工进行知识共享的意愿,有利于企业创新能力的提升[20]。第三,专用性人力资本形成后有利于员工树立长期化导向,这促进了企业创新。在员工进行了专用性投入的情况下,其对企业的认同增加,离职意愿降低,更加注重在企业的长期收益,这会增加员工进行创新投入的意愿。综上,我们提出如下假设:

假设H1:专用性人力资本和企业创新存在显著正相关关系。

假设H1A:专用性人力资本和企业创新投入存在显著正相关关系。

假设H1B:专用性人力资本和企业创新产出存在显著正相关关系。

由于专用性人力资本主要表现为特定企业和工作流程所积累的隐形知识,当离开该企业之后,专用性人力资本的价值就会大打折扣,这种套牢特性导致专用性投资的准租金极易被占有[21]。出于对这种机会主义行为的担心,人力资本所有者就会降低对专用性人力资本的投资。所以,企业需要选择合理的治理机制激励员工进行专用性人力资本的投资。由于专用性人力资本多为隐形知识,其成果难以用正式契约加以测量,企业需要选择其他治理机制[8]。产权理论认为,由于契约的不完全性,要激励专用性资产的投资,必须给资产的投资方以剩余控制权,剩余控制权直接来源于物质资产的所有权[14]。当专用性人力资本所有者拥有企业的股权时,就相当于拥有了企业的剩余控制权,这也就给专用性人力资本提供了额外的保护[11],会激励专用性人力资本的创造性,对企业创新发挥更大的作用。

假设H2:股权激励机制加强了专用性人力资本和企业创新之间的正相关关系。

假设H2A:股权激励机制加强了专用性人力资本和企业创新投入之间的正相关关系。

假设H2B:股权激励机制加强了专用性人力资本和企业创新产出之间的正相关关系。

交易成本理论认为,对于专用性投资的治理可以通过行动监督的方式加以实现。由于企业内部可以更好地了解内部争议的背景和各种解决方案的效率,因而在对行动的监督上企业内部的自治法的效率较高。对于专用性的投资,企业内部通过组织规则和权威解决问题,具有更好的协调适应性和行政控制,当面对机会主义威胁时,可以更快地取得相关的证据和文件,更快地通过指令方式进行协调[8]。但是,交易成本理论或许夸大了一体化内部行动监督的治理效果,忽视了专用性人力资本的能动特性,使得监督机制的效率下降。其原因在于:第一,专用性人力资本的所有者是企业员工,专用性人力资本的投入和效能的发挥都在于激励员工的积极性和创造性。企业内部基于权威的行动监督,可以使得员工更遵守公司制度,但是无法支配员工的意愿,无法激励员工贡献其聪明才智。第二,专用性人力资本的实质是隐形知识。这种隐形知识的学习、使用和创造都难以通过监督行动的方式实现。综上,我们提出如下假设:

假设H3:监督机制对于专用性人力资本和企业创新之间的调节作用并不显著。

三、变量测量与研究方法

(一)样本选择与数据来源

考虑到制造业是国民经济的基础,并且制造业中的专用性人力资本投入也最为典型,所以本文选取了制造业上市公司为研究样本。由于2012年证监会修订了上市公司信息披露准则,创新投入数据成为法定公开信息,而在此之前,创新数据需要根据报表中数据进行推算和整理,其准确性难以保证。因此本文选取了2012和2013年的数据,删除了部分数据不全的样本,得到样本1192个。企业专利授权数系从国家知识产权局SIPO数据库查询得到,创新投入数据系从上市公司年报手工查询得到,专用性人力资本数据系根据上市公司年报手工查询并且整理得到。本研究所需要的其他数据都取自上市公司年报和色诺芬数据库。

(二)研究模型和变量

1.研究模型。 为了验证本文的研究假设,构建了如下的模型:

Innovationi表示企业创新,分别用创新投入(R&D)和创新产出(Patent)来衡量。Assti为专用性人力资本,分别用总经理任现职时间(Asst1)和总经理在上市公司的工作年限(Asst2)来衡量。JL为专用性人力资本的激励机制。JDj为专用性人力资本的监督机制,分别用董事会规模(JD1),独立董事占比( JD2)来衡量。Xi为各控制变量。α截距项,βi为各变量的回归系数。各变量的含义详见表1。

2.变量测量。

(1)企业创新(Innovationi)。企业创新可以从创新投入和创新产出两个维度进行衡量。用研发支出和同期销售收入的比值来测量创新投入(R&D)。衡量创新产出可以采用销售收入、新产品销售收入占比以及企业专利数据进行。相比其他数据,企业专利数据不易被人为操作,是衡量创新绩效的较佳方式。由于专利具有不同形式的差异,所以,本文用发明专利授权数来衡量企业研发产出(Patent)。

(2)专用性人力资本(Assti)。借鉴现有研究,考虑数据的可得性,分别采用总经理的任职时间和总经理在该上市公司的工作时间作为专用性人力资本的替代变量[17]。总经理的任职时间和在上市公司的工作时间都是根据企业年报中的总经理简历中披露的任职年限计算得知的,以年为单位,不足一年的按照一年计算。

(3)激励机制和监督机制。以总经理持股比例作为专用性人力资本激励机制(JL)的替代变量。规模较大的董事会决策更加民主,对管理层的监管效果越好。独立董事的存在提升了董事会的客观性和公正性,可以更好的行使监督职能。因而,分别用董事会规模(JD1),独立董事比例(JD2)作为监督机制的替代变量[22]。

(4)主要控制变量。借鉴相关研究,控制了企业规模(Zc)、股权结构(Herf)、资本结构(Lev)和盈利能力(Ra)对企业创新的影响。另外,控制了行业因素(Indus)与年度因素(Year)对于企业创新的影响。 考虑到不同年度企业经营环境的变化对企业研发活动的影响设立了年度虚拟变量。由于所选样本分布在2012和2013两年,所以分别取2012和2013年的Year虚拟变量为0和1。各变量的含义及测量参见表1。

四、实证结果与分析

(一)变量的描述性分析

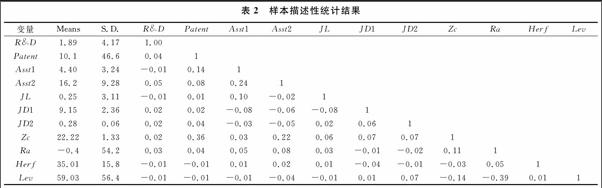

表2为各变量的描述性统计结果。研发投入(R&D)的均值为1.89%,表明制造业中的研发投入强度较高,创新行为相比其他行业更为典型。专利授权数(Patent)为10.1个。总经理的任现职年限(Asst1)的均值为4.4年,标准差为3.24。总经理在上市公司的工作年限(Asst2)均值为16.2年,表明上市公司总经理主要来自于内部晋升。总经理持股比例(JL)为0.25%, 董事会的平均规模(JD1)为9.15人,独立董事占董事会成员的比例(JD2)为28%。从变量之间的相关系数来看,各自变量之间的相关系数均小于0.4,说明变量之间不存在严重的多重共线性,可以放在同一个方程中进行回归。

(二)回归结果分析

由于仅选取了2012和2013两年年度的上市

公司数据、样本数据的时间序列效应不明显,不会出现面板数据常见的数据异质性问题,所以将其混合为截面数据进行回归。通过回归计算发现方差膨胀因子均小于5,表明所选取各变量之间不存在多重共线性。

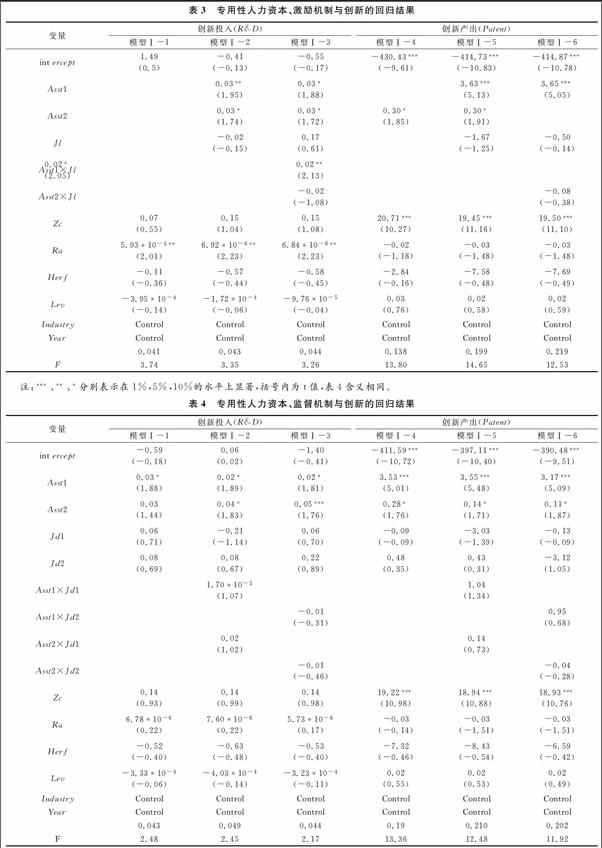

为了验证治理机制和监督机制的调节效应,将专用性人力资本(Assti)、监督机制(JDj)和激励机制(JL)等变量都进行了中心化处理,这并不影响结果的解释意义[35]。为了确保结果的显著性,在回归过程中先利用控制变量进行回归,再依次加入自变量和自变量的乘机项。回归结果如表3和表4所示。可以发现在分别加入自变量专用性人力资本(Assti)、激励机制(JL)、监督机制(JDj),以及其乘机项之后,方程的拟合优度提高了,这说明专用性人力资本(Assti)及不同治理机制的选择确实对企业创新产生了显著影响。

表3中列出了专用性人力资本、激励机制与创新的回归结果,表4中列出了专用性人力资本、监督机制与创新的回归结果。先来检验H1A,专用性人力资本和创新投入之间的关系,在模型Ⅰ-2中专用性人力资本(Asst1)的回归系数在5%的显著性水平上显著,在其他回归模型中专用性人力资本(Asst1)的回归系数在10%的显著性水平上显著。专用性人力资本(Asst2)的回归系数都在10%的显著性水平上显著。这表明,专用性人力资本和创新投入之间存在和显著的正相关关系,假设H1A得到验证。

再来检验H1B,专用性人力资本和创新产出之间的关系,从表3和表4中的回归结果可以发现,在以创新产出为因变量的回归方程中专用性人力资本(Asst1)的回归系数在1%的显著性水平上显著,专用性人力资本(Asst2)的回归系数在10%的显著性水平上显著。说明专用性人力资本和企业创新产出存在显著的正相关关系,假设H1B得到验证。对比总经理的任职时间 (Asst1)和总经理在该上市公司的工作时间(Asst2)和企业创新之间的关系强弱,可以发现,总经理任职时间(Asst1)和企业创新之间的正相关关系更为显著,这表明专用性人力资本更多地体现为在特定工作职位上的知识积累。对比专用性人力资本与创新投入和创新产出之间的关系可以发现,专用性人力资本对于企业创新产出的影响更为显著,也就是说人力资本专用性投资的作用主要体现为提升了企业创新的效率,增加了企业的创新产出。

为了检验假设H2,我们将专用性人力资本和激励机制的乘机项加入回归方程中。从模型Ⅰ-3的结果来看,专用性人力资本(Asst1)和激励机制的乘机项的回归系数为正,并且在5%的显著性水平上显著,说明激励机制对于专用性人力资本(Asst1)和企业创新投入之间起到了正向的调节作用。假设H2A得到验证。模型Ⅰ-6的回归结果显示,专用性人力资本(Asst1)和激励机制的乘机项的回归系数为正,并且在5%的显著性水平上显著,说明激励机制对于专用性人力资本(Asst1)和企业创新产出之间起到了正向的调节作用。假设H2B得到验证。模型Ⅰ-3和模型Ⅰ-6的回归结果显示,无论是以创新投入还是创新产出为因变量的模型,专用性人力资本(Asst2)和激励机制的乘机项的回归系数都不显著。说明激励机制对专用性人力资本(Asst2)和企业创新之间并没有起到调节作用。这可能与本文选择的激励指标有关。总经理持股主要是针对总经理所在职位的贡献的激励和保障,而并非是总经理在企业的工作年限给予的激励。总结来看,假设H2得到验证。

表4中的结果为专用性人力资本、监督机制与创新绩效之间的关系。总结模型Ⅱ-2和模型Ⅱ-5的结果可以发现,无论是以创新投入还是创新产出为因变量的模型中,专用性人力资本(Asst1)和监督机制(Jd1)的乘机项的系数都不显著;专用性人力资本(Asst2)和监督机制(Jd1)的乘机项的回归系数也并不显著; 模型Ⅱ-3和Ⅱ-6的结果显示专用性人力资本(Asst1,Asst2)和监督机制(Jd2)的乘机项的回归系数均不显著,表明独立董事比例对于专用性人力资本和企业创新之间的调节效应并不显著。假设H3得到验证。这表明由于专用性人力资本的特性,监督机制难以发挥治理作用。

综合表3和表4各控制变量的回归结果可知,资产规模(Zc)和企业的研发产出显著正相关,但和研发投入之间的关系并不显著;企业的盈利能力(Ra)和企业的的研发投入显著正相关,但并没有显著影响企业的研发产出;股权结构(Herf)和企业资产负债率(Lev)对企业的研发投入和研发产出的影响都不显著。

(三)稳健性检验

由于上市公司收入容易出现被“盈余操纵”的现象,所以我们选择了创新投入/总资产来衡量创新投入。回归结果显示,模型仍然在1%的水平上显著,各变量的符号和显著性水平均未发生变化,表明结果具有一定的稳健性。

为了剔除极端值的影响,对本文中的相关变量进行排序,剔除了0-1%和99%-100%的异常值。重新回归后的结果仍然保持一致。这说明我们的结论具有稳健性。

五、结论与讨论

要适应我国经济新常态,企业必须不断提升自身创新能力,而专用性人力资本是企业创新能力的重要来源。本文的理论分析和实证研究的结果均表明,专用性人力资本促进了企业的创新,并且治理机制的选择会在专用性人力资本和企业创新之间发挥调节作用。本文的主要结论如下:

其一,专用性人力资本有助于提升企业创新能力。专用性人力资本无论对于企业的创新投入还是企业创新产出都发挥着显著的促进作用,并且专用性人力资本对创新产出的影响更加显著。这表明专用性人力资本不仅仅增加了企业进行创新投入的意愿,更为重要的是专用性人力资本提升了企业创新的效率。这对我国制造企业具有重要启示,企业要提升自身创新能力,必须高度重视专用性人力资本的培育。

其二,恰当的治理机制选择,有利于激发专用性人力资本的创新效能。专用性人力资本的特性决定了必须选择合理的治理机制以激励其效能的发挥。本文的研究发现,总经理持股作为一种有效的激励机制,通过赋予专用性人力资本所有权的方式,促进了其绩效的发挥,加强了专用性人力资本与企业创新之间的关系。但是,在促进专用性人力资本创新上,监督机制不能很好地发挥治理功效。

当然本文的研究也存在一些不足之处,这也为未来研究指明了方向。第一,由于数据的限制,本文仅仅利用任职年限和工作年限衡量来衡量专用性人力资本。这可能并足以表明人力资本是否专心于工作,进行了大量的专用性投资。 第二,本文仅仅衡量了以总经理层面的专用性人力资本,并没有考虑其他高管或者企业核心员工层面的专用性人力资本,在今后的研究中可以利用更加详实的数据加以验证。

[参考文献]

[1]戴 翔,张 雨.开放条件下我国本土企业升级能力的影响因素研究:基于昆山制造业企业问卷的分析[J].经济学季刊,2013,12(4):1387-1412.

[2]张国强,温 军,汤向俊.中国人力资本,人力资本结构与产业结构升级[J].中国人口资源与环境,2011, 21(10):138-146.

[3]王 健,李 佳.人力资本推动产业结构升级:我国二次人口红利获取之解[J].现代财经:天津财经大学学报,2013(6).35-44.

[4]刘剑雄.企业家人力资本与中国私营企业制度选择和创新[J].经济研究,2008(6):107-118.

[5]林洲钰,林汉川,邓兴华.集团化经营对企业技术创新的影响研究—基于人力资本视角[J].科学学研究,2015,33(3):471-480.

[6]Campbell B A, Coff R, Kryscynski D. Rethinking Sustained Competitive Advantage from Human Capital[J]. Academy of Management Review, 2012,37(3):376-395.

[7]骆品亮,司春林.专用性人力资本投资激励研究[J].管理科学学报,2001,4(2):19-24.

[8]WILLIAMSON, O E. The Economic Institutions of Capitalism[M]. 1985,New York: Free Press.

[9]李 杰,邱力生.企业技能型劳动者专用性人力资本: 投资与激励[J].经济管理,2007(12):21-24.

[10]程德俊,赵曙明.高参与工作系统与企业绩效:人力资本专用性和环境动态性的影响[J].管理世界,2006,18(3):86-93.

[11]熊德章,孟卫东.专用性人力资本的治理机制与组织租金的分配[J].预测,2010,29(2):27-31.

[12]苏晓华,张书军.人力资本专用性投资与知识型企业治理设计[J].商业经济与管理,2006(3):28-31.

[13]官华平,谌新民.流动人员就业稳定性与专用性人力资本投资研究--基于不完全契约理论的一个解释[J].华东经济管理,2013(8):118-123.

[14]GROSSMAN S J, HART O D. The costs and benefits of ownership: A theory of vertical and lateral integration[J]. The Journal of Political Economy, 1986,94(4):691-719.

[15]Davis-Blake A, Uzzi B. Determinants of employment externalization: A study of temporary workers and independent contractors[J]. Administrative Science Quarterly, 1993,38(2):195-223.

[16]胡浩志,卢现祥.企业专用性人力资本与员工流动性[J].财经问题研究,2010(6):86-92.

[17]吴爱华,苏敬勤.人力资本专用性, 创新能力与新产品开发绩效:基于技术创新类型的实证分析[J].科学学研究,2012,30(6):950-960.

[18]Kang M P, Mahoney J T, Tan D. Why firms make unilateral investments specific to other firms: The case of OEM suppliers[J]. Strategic Management Journal, 2009,30(2):117-135.

[19]王国才,刘 栋,王希凤.营销渠道中双边专用性投资对合作创新绩效影响的实证研究[J].南开管理评论,2012(6):85-94.

[20]于茂荐.专用性人力资本与我国制造企业的转型升级[J].当代经济管理,2014,36(9):52-56.

[21]Klein S, Frazier GL, Roth VJ. . A transaction cost analysis model of channel integration in international markets[J]. Journal of Marketing Research,1990,27(5):196-208.

[22]宋增基,郑海健,张宗益.公司治理的监督机制与激励机制间的替代效应:基于中国上市公司EVA绩效的实证研究[J].管理学报,2011,8(6):836-843.

(责任编辑 王婷婷)

Abstract:The economy is increasingly driven by innovation instead of input and investment. Specific human capital is very important for enterprise innovation. This study analyzes the mechanism of how the specific human capital promotes enterprise innovation. We empirically text our model using data from Chinese A share listed firms. We find that there was a significant positive correlation between the specific human capital and enterprise innovation. Equity incentive can enhance the relationship between specific human capital and enterprise innovation.

Key words:specific human capital; enterprise innovation; governance mechanism

猜你喜欢

河北经贸大学学报·综合版(2016年4期)2017-01-09

人民论坛(2016年18期)2016-07-12

人民论坛(2016年14期)2016-06-21

考试周刊(2016年31期)2016-05-30