经济新常态下商业银行风险预警系统研究

2017-01-14 03:26赵焕军

环球市场 2016年23期

赵焕军

中国农业银行济宁分行

经济新常态下商业银行风险预警系统研究

赵焕军

中国农业银行济宁分行

经济新常态是中国经济过去几十年高速增长、演化而成的必然结果,主要表现为发展增速由长期高速向中速平稳增长转型、发展方式由粗放型向集约型转型、增长动力由要素和投资驱动向消费和创新驱动转型的新常态。在中国经济进入新常态的背景下,宏观经济对银行资产增长的支撑作用减弱。在产业结构转型升级、人口红利消退、利率市场化加速推进、金融脱媒以及互联网金融快速发展的大环境下,商业银行面临更为复杂且相互交织的信用风险、市场风险、流动性风险以及操作风险等。

经济新常态;商业银行;风险预警

伴随着经济全球化的不断深入,世界各国经济相互依存度越来越高,商业银行风险的易发性、联动性和破坏性也越来越明显。目前,我国商业银行的风险管理侧重于风险的事中控制和事后补救,往往忽视了风险的事先管理。

1 经济新常态的特征

1.1 经济增长步入中高速阶段

当前,我国年均GDP增速为7%上下,处于中高速增长期,和过去10%上下的高速增长期相比有很大回落。经济增长放缓的原因有两方面:从国际情况看,金融危机抑制了全球经济的发展,减少了国内产品的出口;从国内看,产业结构失衡,钢铁等行业产能严重过剩,一些中小企业缺少支持导致发展困难,政府有意放慢发展速度,更加注重发展质量和效率。

1.2 经济结构优化升级

国内以矿业、钢铁、煤炭、水泥、电解铝等为代表的第二产业产能严重过剩,抑制了以服务业为主的第三产业的发展,制约了经济的转型升级。目前政府和企业正着力引导经济实现以制造业为主向以服务业为主的转变。经济结构的转型并不代表淘汰传统产业,而是在重视服务业发展的同时,深化调整传统产业结构,提高发展质量,实现由注重规模、速度的粗放型发展转变成注重质量、效益的集约型发展,实现产业结构向中高端模式的转变。

1.3 增长动力向创新驱动型转变

新常态下,随着人口红利比较优势的消失、刘易斯拐点的接近,我国的劳动力、土地、资源三大要素的价格优势逐渐消失,依靠要素作为经济发展动力的模式已不能实现经济的持续快速增长,转变经济发展动力恰逢其时,创新驱动经济发展是目前的最佳选择。

2 风险预警体系建设中存在的问题

我国在风险预警体系建设方面起步较晚,银行业对风险预警体系的实践仍然处于摸索阶段,还需要进一步完善。目前的风险预警模型过度倚重定量指标,在定性指标方面并没有清晰的界定,因而预警信息的范畴和内容过于笼统;在建立预警模型方面,大多数是直接照搬国外的复杂建模方式,超越了国内银行业发展的现状和既定阶段;在相关预警指标的设立方面,缺乏动态调整功能,不能做到与时俱进。另外,我国商业银行的风险管理侧重于风险的事中控制和事后补救,往往忽视了风险的事先管理,而且不同商业银行之间的风险管理体系发展很不均衡。国有银行基于规模和人才资源优势,风险管理体系相对完备,具有建立复杂风险预警体系的实力和基础。但是,对于其他银行而言,比如部分股份制银行、城市银行和农村信用社,要想建立高级的风险预警系统,在现阶段依然还是一个可望而不可及的长期目标。

3 完善商业银行风险预警系统的建设

3.1 风险预警指标选取

能够反映商业银行风险水平的指标非常多,为了能够选择适宜的指标来描述商业银行风险,以便真实、准确地反映商业银行风险的不同侧面,需要使用相应的方法。指标选择的方法可以分为定量分析选取指标和定性分析选取指标两大类。定量分析选取指标就是根据指标间的数量关系,运用数学方法筛选出所需指标。定性分析选取指标的方法就是运用系统思想,根据研究的目的,对研究对象的结构进行深入的系统剖析,把研究对象分解成不同的侧面,在对每一个侧面的属性进行深入分析的基础上,提出反映各个侧面的衡量指标,这些指标组合起来构成指标体系。

3.2 风险预警体系指标的权重设置方法

商业银行的风险预警指标体系的构建,有利于多角度衡量商业银行面临的各种风险。但是确定一个个单独的风险预警指标,只是从不同的方面反映商业银行损失的可能性,并难以从整体上对商业银行风险水平进行把握,更难以预测商业银行未来的风险水平。因为这些指标对商业银行风险水平的影响不同,所以有必要对其设定不同的权重,并使之形成风险预警指标体系。

3.3 风险预警体系指标权重的设置过程

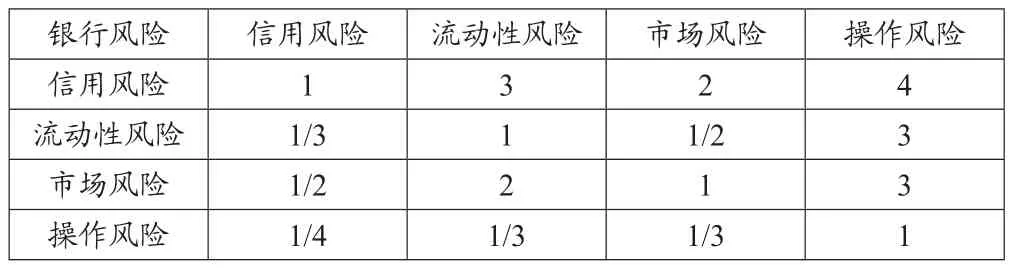

按照前面介绍的层次分析法设置指标权重的步骤,下面将以风险预警指标体系中二级指标权重的设置过程为例,说明指标体系中其他指标权重的设置过程。在风险预警指标体系中,本文通过信用风险、市场风险、操作风险和流动性风险等四个指标来反映商业银行的风险水平,这四个指标在描述商业银行风险水平时的重要性各不相同。采用层次分析法对这四个指标的重要性进行两两对比,并用1-9比例标度法对重要性赋值,得到两两比较的判断矩阵。

表1 风险预警体系二级指标判断矩阵

3.4 系统实证结果分析

经济新常态的出现,使得商业银行的风险预警显得更为重要。在某种程度上,本文提出的基于群决策—灰色理论方法的商业银行风险预警可以弥补基于财务指标数据的传统风险预警方法的不足,尤其是在一些财务数据的危机征兆很少的时候,这样能够使得评价结果更加准确合理。研究表明提出的基于群决策—灰色理论的商业银行风险预警方法是切实可行的,该模型改进和完善了传统的商业银行风险预警系统,可以尽早识别和预警面临的所有风险,及时采取有效措施防范和化解风险,从而确保商业银行的安全稳健运行。

国内外的研究与实践表明,要及时正确地对商业银行面临的风险作出有效预警是极其困难的。需要重点强调的是,由于中国具体的国情造成商业银行的运行机制与国外商业银行相比,具有一定的特殊性,因此国内商业银行风险预警研究不能照搬照抄国外的模型,尤其是模型涉及到的各种变量参数的选择,需要有所取舍与创新。

[1]丁德臣.经济新常态下商业银行风险预警系统研究[J].宏观经济研究,2016,04:124-134.

[2]张微.我国商业银行风险预警系统研究[D].天津财经大学,2009.

[3]陈帅.商业银行风险预警系统的研究[D].青岛科技大学,2012.

猜你喜欢

民用飞机设计与研究(2020年4期)2021-01-21

河南科学(2020年3期)2020-06-02

电子制作(2019年11期)2019-07-04

中央民族大学学报(自然科学版)(2017年1期)2017-06-11

中国交通信息化(2017年12期)2017-06-06

领导决策信息(2017年11期)2017-05-17

中国卫生(2015年3期)2015-11-19

中国卫生(2015年2期)2015-11-12

民族大家庭(2015年2期)2015-08-21

专用汽车(2015年2期)2015-03-01