我国锂资源供应风险评估

2017-01-19 05:07郑人瑞唐金荣杨利亚

中国矿业 2016年12期

郑人瑞,唐金荣,周 平,杨利亚

(1.中国地质调查局发展研究中心,北京 100037;2.北京矿产地质研究院,北京 100012)

我国锂资源供应风险评估

郑人瑞1,唐金荣1,周 平1,杨利亚2

(1.中国地质调查局发展研究中心,北京 100037;2.北京矿产地质研究院,北京 100012)

我国锂产业发展长期面临着守着资源却严重依赖进口的矛盾状况。本文采用历史对比和定量评价的方法,从目前供需状况、生产成本、地缘政治、公司集中度和未来供需趋势5个方面对我国锂资源供应风险进行了评价。风险雷达图解表明,当前我国锂资源供应风险主要集中于国内锂生产成本高,制约我国锂资源开发,锂产品加工原材料对外依存度高,国际锂市场话语权缺失等方面。针对我国锂资源供应风险治理,建议随着国内锂资源开发进度加快,政府应统筹规划,建立锂资源有序开发和可持续的生产链,鼓励支持锂资源的回收利用;中国锂矿企业应着力解决国内锂资源开发成本高的问题,充分利用国内锂资源,同时积极参与全球锂矿资源配置,加强“一带一路”沿线地区锂资源合作开发。

锂资源;供应风险;定量评价;风险治理

锂的化合物广泛用于电池、玻璃陶瓷、炼铝、锂基润滑脂以及医药、有机合成等工业。由于在高能电池、受控热核反应堆等领域的应用,锂已成为解决人类长期能源供给的重要原材料,被誉为“二十一世纪的能源金属”。新能源汽车和储能技术的快速发展,将极大地推动未来的锂需求。目前,我国锂产量无法满足国内巨大的锂消费需求,据美国地质调查局2015年统计[1],2014年我国锂产量2300t(以金属锂计),而锂的消费量则达到1.24万t,占世界锂消费总量的40%左右,巨大的供应缺口导致我国锂原材料供应严重依赖进口。同时,我国又是世界为数不多的锂资源储量集中地(占全球储量22.9%),存在守着大量资源却严重依赖进口的矛盾状况。

近几年随着新能源汽车的快速发展,国内碳酸锂价格高涨。许多学者、机构以及公司对未来动力电池锂的需求量、锂的全球供需趋势等进行了分析和预测[2-4],但前人的研究并未对我国锂资源供应面临的主要风险进行具体分析。基于此,本文采用历史对比和定量化评价的方法,从5个方面对我国锂资源供应风险进行综合分析与评估,同时结合国内锂需求预测及产能规划,判断未来我国锂的供需趋势,并对加强我国锂供应风险治理提出相关建议。

1 锂资源状况与市场

据美国地质调查局2015年统计[1],全球锂矿总储量为1400万t,其中中国锂储量320万t,占全球总储量的22.9%,位列第二。全球矿山锂(包括矿石锂和盐湖锂)产量从1994年的0.5万t增长到2014年的3.3万t左右,平均年增长率为9.5%(图1)。目前,全球锂产量主要来自智利、澳大利亚、中国和阿根廷四个国家,其产量之和占全球总产量的92%[1]。2007至2009年,全球矿山锂产量急剧减少,降幅达到35%,随后快速回升;在这一时期,澳大利亚锂产量增长幅度最大,年均增长率达到36%。2012年,全球矿山锂产量达到3.6万t的顶点,之后出现下降。作为全球主要的锂生产国,我国矿山锂产量在2000~2013年间保持稳定增长,年均增长率为5.3%;2014年我国矿山锂产量急剧下降,较2013年减少一半以上,仅2300t,占全球总产量7.0%左右。

图1 1994~2014年间不同国家矿山锂产量(资料来源:USGS[1]、BGS[5])

虽然中国的锂资源丰富,但受开发条件、技术等限制,国内卤水锂和矿石锂的开发程度都较低。全球碳酸锂生产的原料主要来自卤水,中国盐湖卤水资源丰富,青海柴达木盆地盐湖都是高镁锂比的卤水,相关的提锂技术还未达到工业化生产的成熟度;西藏扎比耶盐湖卤水中的锂以碳酸锂形态存在,易于提取,但是因交通、电力、能源等条件,限制了大规模开发。目前,我国碳酸锂生产的原料主要为锂辉石矿。国内锂辉石资源丰富,分布集中,其中四川占57%,江西占33%。四川锂矿成矿条件优越,资源丰富,在全国乃至全世界都占有重要地位,其中阿坝、甘孜两州探明储量大,具备大规模开发的条件,但矿山所在在自然环境恶劣,海拔高,基础设施配套差,开采和尾矿处理难度大,环保问题也制约着开发。江西宜春是我国规模最大的钽铌采选企业和铌锂原料生产基地,也是重要的锂云母矿产地,已开发多年,但开采规模较小,矿石品质较低,部分锂盐生产中的技术难题尚未突破,锂开发处于试生产阶段。

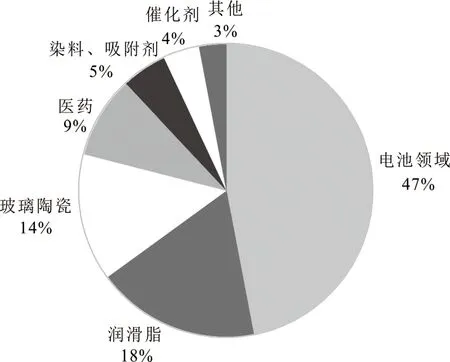

我国锂产业发展起步较晚,相对落后于发达国家。随着国内基础锂产品生产技术的成熟及相关下游产业向国内转移,我国的锂消费量逐年增加。据中国有色金属工业协会锂业分会(以下简称锂业分会)统计,2014年,我国锂的消费量为1.23万t,约占全球总消费量的40%。从消费领域上看(图2),我国锂消费主要在锂电材料领域,并且该领域消费占比逐年增加,2014年已经达到总量的47%。

图2 2014年我国锂消费结构(数据来源:锂业分会)

2008年以来,碳酸锂价格呈现出较大的波动性(图3)。2008年金融危机导致全球经济断崖式衰退,当时依赖陶瓷、玻璃、润滑脂等工业应用支撑的锂价格也伴随全球经济的基本趋势快速滑落;2010年,由于国际锂供应巨头SQM开拓中国市场,加之国内盐湖厂商去库存,碳酸锂价格在经历一段时期的平稳之后又开始下滑,2011年5月达到历史最低水平。随后,由于盐湖锂巨头Rockwood、FMC以能源、原料及运输成本上升为由全面提升锂产品价格,掀起国内外涨价潮,同时由于我国盐湖锂产品并未如期产出,而电池消费进入旺季但供给有限,碳酸锂价格由此进入长达两年的稳定增长期。2013年中旬开始,由于国内电动汽车、电网储能需求并未放量,但全球锂产能已陆续释放,行业无序竞争严重,供给过剩致使碳酸锂价格下降。2014年,国家政策刺激了新能源汽车的大幅扩产,锂电下游市场需求量激增,加之2015年3月南美“锂三角”爆发严重洪水,导致全球盐湖锂生产受到严重影响,开始出现全球锂消费供不应求的局面,随后2015年9月,FMC宣布在全球范围内全线提升旗下的锂产品价格,锂价格迅速拉升,并在3个月的时间内实现了翻番。纵观碳酸锂价格的历史,其波动部分受阶段性供需关系的影响,而更重要的原因是国际锂产业巨头掌握了提价话语权。

图3 碳酸锂价格历史变化(资料来源:SNL[6])

2 评估方法

2.1 评价方法

由于原材料的供应风险通常受多种因素共同影响,本文参考德国大众汽车公司(VW)和“联邦地学和自然资源研究所”(BGR)合作开发的一种识别和评价原材料长期供应风险的方法[7-8],选取供需状况、生产成本、地缘政治、公司集中度和未来供需趋势5项指标对我国锂供应风险及供需趋势进行分析(表1)。该方法是基于对我国锂资源在过去较长一段时间的市场状况的深入了解,使用可量化的指标进行综合分析,评价和识别我国锂供应存在的主要风险类型,预测未来我国锂资源市场发展趋势。为了更准确、直观地表达各类指标的风险状况,本文对5项指标进行分级和雷达图示表达:首先,根据指标数值和实际分析,将各项指标的评价结果分为3个层次和9个等级——“宽松”(1~3级),“中等”(4~6级)和“紧张”(7~9级),等级越高,表示风险越大;然后,将各指标评级结果投射在雷达图上,进行对比和综合分析。

2.2 数据来源

本文的数据主要来源于中国有色金属工业协会锂业分会(我国锂产量、消费量、产能规划等),世界银行(国家风险指数),美国地质调查局、英国地质调查局(全球矿山锂产量、储量等),金属经济集团(价格、锂矿新项目等),英国罗斯基尔信息服务有限公司(Roskill)、signumBOX、国内外锂矿业公司年报,市场分析机构和银行的行业分析报告等。

3 锂风险评估

3.1 供需状况

对比过去十年间我国的锂产量和消费量(图4),从2003年开始,我国锂消费量整体呈现快速增长的态势,年均增长率达到12.8%。尤其是2012年,由于国家开始大力支持新能源汽车产业发展,动力锂电池需求量猛增,极大地抬升了锂的消费量,当年我国锂消费量增幅达到49.5%。据锂业分会统计,2014年,我国锂消费量占全球总消费量的40%左右,成为世界上最大的锂消费国。在此同一时期,虽然我国锂产量也保持增长,但远远无法满足旺盛的需求,国内锂供应无法满足锂消费需求的问题越来越严重。

图4 2000~2014年我国锂供应-需求变化(数据来源:锂业分会,USGS)

当前,巨大的供应缺口导致我国锂产业原料对外依存度高。据锂业分会统计,目前我国生产锂盐的原料绝大部分依赖于进口锂辉石,2014年我国进口锂辉石33万t,占锂原料来源的66%,国外进口的高浓卤水提供了8%的锂原料来源,而国内锂资源仅提供了26%的原料来源。我国锂原料供应的对外依存度高达74%,被评为“紧张”等级。

3.2 生产成本

锂的生产工艺都以锂矿石精矿或盐湖卤水为原料,首先制取碳酸锂,再通过碳酸锂熔盐电解法制得金属锂。20世纪80年代中期以前,世界各国主要以锂辉石为原料生产锂盐,主要生产国有美国、智利、德国、苏联和中国。90年代中期,随着卤水提锂技术的突破,盐湖锂产品成本大幅降低,迅速占领了全球主要的锂产品市场份额。因此,国外三大碳酸锂供应商已陆续暂停或关闭矿石提锂生产线而采用卤水提锂。目前,矿石提锂的产能主要集中在我国。通过不同地区碳酸锂生产成本对比(图5)[9],我国矿石提锂和卤水提锂的生产成本都较高,这在很大程度上制约着我国的锂原料生产,属于“紧张”等级。

注:Canada Lithium已停止生产,银河资源锂开采相关业务已停产。图5 世界不同地区碳酸锂生产成本(资料来源:European Metals Holdings Limited)

3.3 地缘政治

对于国家锂生产集中度,本文采用赫芬达尔-赫希曼指数(HHI)进行量化评价,并将中等等级供应风险的上、下限定为1500和2500(美国司法部和联邦美元委员会2010年将集中度的上限和下限定为1500和2500[10])。而对于全球锂原料供应的国家风险,本文采用世界银行的国家风险指数进行定量化评价,并将中等等级国家风险的上、下限定为4.5和5.5(将世界银行2015年-2.5~+2.5之间的值转化为1~10级[11]),分值低于4.5为“宽松”等级,高于5.5则为“紧张”等级。

2014年全球锂矿生产的赫芬达尔-赫希曼指数(HHI)为3067(表2),大于2500,表明当前全球锂生产国家集中度较高,同时也远远高于10年前的水平(2004年该指数为2076)。全球锂产量国家集中度的增加,主要因为世界锂产量越来越集中于澳大利亚和南美“锂三角”(智利、阿根廷和玻利维亚)(表2)。根据这些指数的加权结果,2014年全球锂原料供应的国家风险为3.67,较2004年有所降低。锂矿生产的国家集中度虽然很高,但由于主要生产国澳大利亚和智利的国家风险较低,因而总体地缘政治风险等级为“中等”。

表2 全球锂矿生产地缘政治风险,锂矿生产国家集中度和国家风险权重

注:世界银行的国家风险指数(-2.5~+2.5)转换为1~10级,10为最高风险等级。

资料来源:世界银行,USGS,BGS。

3.4 公司集中度

在过去十年中,全球锂资源供给呈高度垄断态势,2004年三大卤水厂商SQM、Rockwood(已被雅宝收购)和FMC合计市场份额达到85%。由于新晋锂生产企业产能的陆续释放,三大卤水厂商的市场份额有所降低,2014年其市场份额合计为53%(图6)[12],但依然掌握着对下游企业较强的议价能力,以及全球锂市场的定价权。近年来,中国锂企业在全球锂市场并购活跃,例如天齐锂业2012年全资收购了澳大利亚硬岩锂生产商泰利森,其拥有的格林布什锂矿为全球最大的硬岩锂矿床;2015年,赣锋锂业累计注资4600万澳元收购“Reed工业矿产有限公司”(RIM)49%的股份,该公司负责运营的西澳Mt Lithium项目是全球第三大未开发硬岩锂矿藏。中国锂企业的市场份额不断扩大,也使得全球锂供应格局发生着变化[13]。

图6 2014年全球锂资源供应商市场份额情况(资料来源:Albemarle Lithium Day presentation,2015)

在使用HHI指数量化公司市场份额集中度时,本文仍然采用量化国家市场份额集中度相似的尺度。2014年,全球锂矿公司集中度HHI指数为2014,属于“中等”风险等级。

3.5 未来供需趋势

根据目前国内各锂矿公司的扩产计划(表3),2015年以后将是产能的集中释放期,预计未来5年国内锂资源规划产能达到2.9万t(以金属锂计)。但考虑到目前新建项目成本较高,全球矿业低迷的情况,部分计划新建的锂矿项目进度放缓,甚至处于暂停阶段。本文假设产能利用率为60%(过去3年全球锂矿产能转化率平均值约为70%[14]),2020年我国锂矿的实际产量将有可能达到1.8万t。

表3 国内主要锂原料生产企业产能情况

资料来源:张江峰[15]、众和股份[16]、江特电机[17]、江西合纵[18]。

目前,锂电材料是我国锂产品最大的消费领域,随着电动汽车产业化进程的发展,动力电池的用锂需求将迅速增加,将成为影响我国锂消费需求的一个重要因素。对未来我国新能源汽车动力电池用锂需求量进行简单预测:“十三五”规划指出,2020年我国新能源车累积产销量要达到500万辆,相对2015年33万辆的销售量,意味着未来5年我国平均每年需要新增93万辆新能源车。在目前技术条件下,我国主流纯电动汽车的用锂量为6.4kg/辆(电池容量40kW·h,动力电池160gLi/kW的锂需求量[19]),插电式混合动力汽车的用锂量为2.1kg/辆(电池容量13kW·h)。按照2020年我国新能源汽车产量达到100万辆,纯电动汽车和插电式混合动力汽车的产量比例为7∶3(2015年产量比例[20])推算,到2020年,我国新能源汽车动力电池用锂量将达到0.51万t。在其他消费领域平稳增长的情况下,预计2020年我国锂需求量将达到2万t左右,意味着年均增长率为8.5%。

根据美国行业研究公司弗利多尼亚集团(Freedonia Group)的预测,至2019年,全球锂资源需求量的年均增长率为8.9%[21];德意志银行(Deutsche Bank)2016年1月预测,未来几年全球锂消费增长率为7%~8%[22]。周平等预计2025年之前全球锂需求量年均增幅为10.1%[23];邢佳韵等从不同消费领域对全球锂需求进行了预测,预计2020年前年均增长率为8.4%~9.3%[4]。总体来说,8.5%的年均增长率,与上述预测的总体趋势是一致的。

在前景预测中,本文选取了高、低两个背景值:高背景值选取为12.8%(过去10年间我国锂消费量的年均增长率),在此情形下,2020年我国锂需求量将达到2.53万t,相对于国内1.8万t的锂产量,我国锂原料供应能够满足国内71%的锂消费需求,部分供应缺口仍需通过进口满足;如果取低背景值,将锂消费需求年增长率定为8.5%,在2020年需求量为2万t的情形下,我国的锂原料供应自给率将达到90%(图7),锂原材料过度依赖进口的局面将得到较大缓解。

图7 2020年中国锂市场均衡预测

图8 中国锂供应评价和评级结构概览

3.6 综合分析

综合上述,将5项指标的评价结果投射在雷达图(图8)上,通过对比可以看出,目前我国锂供应风险主要集中在对外依存度高和生产成本高两方面,正是由于国内锂矿开采成本高,导致国内锂产品生产企业多依靠国外进口锂精矿或高浓卤水。锂资源供应的地缘政治风险和市场集中度都被评为“中等”等级,全球锂生产的国家集中度较高,但主要生产国澳大利亚和智利的国家风险指数较低;由于新晋锂生产企业产能的陆续释放,三大卤水厂商的市场份额有所降低,但依然掌握全球锂定价话语权。未来,随着锂产品价格上涨,国内一些停产的矿山和中止的采矿项目陆续恢复生产和开发,国内锂供应形势将会好转,锂原材料供应自给率将大大提高。

4 讨 论

作为世界三大锂资源储量国之一,我国却面临着锂原材料严重依赖进口的状况。随着新能源汽车和电网储能的快速发展,目前我国已成为全球最大的锂消费国,锂矿产量的缓慢增长已无法满足国内庞大的资源需求。在这样的供需背景下,我国锂资源的可持续管理尤其具有重要意义。需要通过建立或完善锂资源开发、利用和管理制度,来确保锂资源长期稳定的供应,同时避免资源开发所造成的环境和社会问题。

我国锂供应风险的治理,有赖于资源的有序开发和可持续的生产链。近年来,锂资源需求不断增长,碳酸锂价格高歌猛进,锂矿资源已然成为矿业市场的热点。需求量的日益增加必然会推动锂矿开采业的扩大发展,从而可能会造成越来越多的环境和社会问题。我国锂资源储量大、分布集中,目前开发利用程度较低,在锂矿开发进入快速增长之际,政府应从管理工作入手,规范企业开采活动,推动清洁生产和加工技术,发展环保型锂矿开采模式,以此推动锂资源的可持续开发利用。

提高锂资源回收利用率,应成为未来锂资源管理的重要环节。根据Graedel等2011年的调查,再生锂产量在全球锂产量中的比例还不足1%[24]。由于锂的价格相对较低,难以激发回收再利用的积极性。在各种含锂产品中只有原生和再生电池适合作为生产再生锂的原料,且再生锂的生产成本高于原生锂[25]。据业界专家预测,2015年我国动力电池的报废量累计约为2万~4万t,到2020年前后,我国仅纯电动乘用车和混合动力乘用车的电池累计报废量将达到17万t左右的规模。这些电池如果不及时地进行回收和处理,将会对环境造成巨大污染,同时也是对再生锂资源的浪费。目前我国还没有工业规模的锂回收工艺流程及成熟的企业,因此需要政府通过管理措施增加锂的回收利用率,尽快出台锂电池回收的相关政策,鼓励、引导企业开展锂电池回收和综合利用。

企业是推动我国锂矿资源市场化开发利用的主体。现阶段,我国锂产品加工生产的原材料对外依存度较高,而国际市场垄断不断加剧,市场壁垒也不断提高,我国企业的议价能力会相对削弱。为了避免锂原料供应受制于人的局面,中国锂矿企业应立足国内,布局全球。首先,积极应对国内锂资源开发成本高的问题,针对我国盐湖卤水型锂资源镁锂比高、伴生元素多等特点,加大盐湖提锂技术的学习引进和自主研发,尽快实现青藏高原地区盐湖锂资源的规模化生产,以提高资源自给率;同时寻求将公司业务向下游电池生产业扩张,发展成纵向一体化的公司,从而将外部成本内部化以解决锂矿开采成本高的问题。其次,中国公司“走出去”参与全球锂矿资源配置势在必行。要优先关注南美地区锂资源的勘查开发,选择阿根廷、墨西哥等资源潜力巨大,投资环境良好,基础设施完备的国家,作为境外锂矿战略投资选区;中国企业可对处女地投入草根勘探,也可通过金融手段和技术合作的形式,参与该国锂资源的勘查开发,延伸上下游产业链。同时,发挥地缘优势,加强“一带一路”沿线地区锂资源合作开发,比如塞尔维亚、捷克和阿富汗等国家。

5 结 论

1)本文采用时间序列分析方法,对我国锂市场和供应风险进行长时间尺度的系统评估,对我国锂资源所面临的不同类型供应风险进行了定量化评级和对比分析,为加强我国锂风险治理提供了有利依据。但也存在着不完善和有待改进之处:有关锂矿项目的产能规划,只有锂矿企业公布的目标数字,可能会延期或中断,加大了供应预测的不确定性;对于锂需求预测相对简单,并未考虑新兴技术发展、替代品开发潜力、政策法规变化等因素的影响。

2)当前我国锂资源供应风险主要表现为:锂原料供应对外依存度高;国内锂资源开发利用成本高;虽然近年来我国锂矿企业在全球并购活跃,其全球市场份额不断增加,但全球锂定价权仍然集中于三大卤水厂商。

3)在锂需求增长的高值背景下,2020年我国锂需求量将达到2.53万t,未来1.8万t的锂产能规划能满足国内71%的锂消费需求,部分供应缺口仍需通过进口满足;在需求增长的低背景值下,2020年我国锂需求量为2万t左右,这种情况下我国的锂原料供自给率将达到90%。

4)为加强我国锂资源可持续管理,建议政府从战略资源的高度,统筹规划境内锂矿资源开发和利用,促进环保型锂矿开采模式,大力支持锂电池回收综合利用;国内锂矿企业应立足国内资源,积极布局全球市场,在提高锂资源自给率的同时,掌握全球锂定价话语权。

[1] U.S.Geological Survey.Mineral Commodity Summaries LITHIUM[EB/OL].(2016-01)[2016-05-20].http://minerals.usgs.gov/minerals/pubs/commodity/lithium/mcs-2016-lithi.pdf.

[2] FMC.Lithium Market Review[EB/OL].(2013-11-04)[2015-05-20].http://www.fmclithium.com/Portals/FMCLithium Energy/Content/Docs/Jefferies%20Conference%20Feb%202012%20FINAL.pdf.

[3] 周平,唐金荣,张涛.全球锂资源供需前景与对策建议[J].地质通报,2014,33(10):1532-1538.

[4] 邢佳韵,彭浩,张艳飞,等.世界锂资源供需形势展望[J].资源科学,2015,35(5):988-997.

[5] British Geological Survey.World Mineral Production 2010 to 2014[EB/OL].(2016-02)[2016-05-20].http://www.bgs.ac.uk/mineralsuk/statistics/worldArchive.html.

[6] SNL.Commodity Profile-Lithium[EB/OL].[2016-05-20].https://www.snl.com/SNLWebPlatform/Content/Commodities/Mining/CommodityProfile.aspx.

[7] Dirk R T,Peter B,Axel R,et al.Assessing the long-term supply risks for mineral raw materials-a combined evaluation of past and future trends[J].Resources Policy,2009,34(4):161-175.

[8] Peter B,Maren L,Marko G.Evaluating Supply Risk Patterns and Supply and Demand Trends for Mineral Raw Materials:Assessment of the Zinc Market[J].Non-Renewable Resource Issues,2012:157-181.

[9] European Metals Holdings Limited.Lithium Bulk Sample Collection and Projected Lithium Carbonate Production Cost[EB/OL].(2015-10-20)[2016-05-20].http://europeanmet.com/assets/20_October_2015_-_Li_Bulk_Sample_final.pdf.

[10] US Department of Justice and Federal Trade Commission.Horizontal merger guidelines[EB/OL].(2010-08-19)[2016-05-20].https://www.ftc.gov/sites/default/files/attachments/merger-review/100819hmg.pdf.[11] World Bank.Worldwide Governance Indicators[EB/OL].(2015-09-25)[2015-05-20].http://data.worldbank.org/data-catalog/worldwide-governance-indicators.

[12] Albemarle.2015 Lithium Day Presentation[EB/OL].(2015-09-15)[2015-05-20].http://investors.albemarle.com/phoenix.zhtml?c=117031&p=irol-calendar.

[13] Teresa M.Top Lithium Producers[EB/OL].(2016-05-05)[2016-05-20].http://investingnews.com/daily/resource-investing/energy-investing/lithium-investing/top-lithium-producers/.[14] Brian W.Jaskula.Mineral Commodity Summaries[R].USA:U.S.Geological Survey,2005~2015.

[15] 张江峰.2015年中国锂产业发展概况[J].中国金属通报,2015(3):19-21.

[16] 众和股份.2015年年度报告[EB/OL].(2016-04-26)[2016-05-20].http://app.finance.ifeng.com/data/stock/ggzw.php?id=15693185&symbol=002070.

[17] 江特电机.2015年度业绩快报[EB/OL].(2016-02-29)[2016-05-20].http://app.finance.ifeng.com/data/stock/ggzw.php?id=15523379&symbol=002176.

[18] 江西合纵.公司简介[EB/OL].[2016-05-20].http://c529828259.wezhan.cn/gsjj.

[19] Kushnir D,Sandén B A.The time dimension and lithium resource constraints for electric vehicles[J].Resource Policy,2012,37(1):93-103.

[20] 中国汽车工业协会.2015年汽车工业经济运行情况[EB/OL].(2016-01-12)[2016-05-20].http://www.auto-stats.org.cn/ReadArticle.asp?NewsID=9179.

[21] Freedonia Group.World Lithium to 2019[EB/OL].(2015-09-29)[2016-05-30].http://www.freedoniagroup.com/industry-study/3331/world-lithium.htm.

[22] Deutsche Bank.The power of lithium;initiating coverage with Buy[EB/OL].(2016-02-01)[2016-06-20].http://pg.jrj.com.cn/acc/Res/CN_RES/STOCK/2016/2/1/493abc03-a9e9-49f1-bc74-551bde31f5a4.pdf.

[23] 周平,唐金荣,张涛.全球锂资源供需前景与对策建议[J].地质通报,2014,33(10):1532-1538.

[24] Graedel T E,Allwood J,Birat JP,et al.What do we know about metal recycling rates[J].Journal of Industrial Ecology.2011,15(3):355-366.

[25] Timothy P.,Patrick A.W.,Anna S.,et al.Sustainable governance of scarce metals:The case of lithium[J].Science of the Total Environment,2013:785-791.

Risk assessment of lithium resources supply in China

ZHENG Renrui1,TANG Jinrong1,ZHOU Ping1,YANG Liya2

(1.Development and Research Center,China Geological Survey,Beijing 100037,China;2.Beijing Institute of Geology for Mineral Resources,Beijing 100012,China)

The lithium industry in China is facing with the contradictory condition of that our lithium raw material is heavily dependent on imported.Through the method of historical comparison and quantitative evaluation,this article evaluates lithium resources supply from five aspects,which included the current situation of supply and demand,production costs,geopolitical,company concentration and the future trend of lithium resources in China.As the risk radar diagram shows that domestic lithium production cost is relatively high,which restrict the development of domestic lithium resources;lithium raw materials external dependence is high;China Lithium producers don’t have the discourse power in lithium international market.It is suggested that the government should make overall plans for lithium development in China,to establish an orderly and sustainable production chain,to encourage lithium resources recycling.As an important participant,China lithium companies should strive to solve the problems of the high production costs to make full use of domestic lithium resources.At the same time,they could actively participate in global lithium market,take advantage of “the Belt and Road” to strengthen lithium cooperation development.

lithium resource;supply risk;quantitative assessment;risk government

2016-07-24

中国地质调查局地质调查工作项目资助(编号:DD20160087)

郑人瑞(1988-),男,河南三门峡人,硕士,助理研究员,主要从事地质科技情报、矿产经济研究,E-mail:zrenrui@163.com。

F407.1

A

1004-4051(2016)12-0030-08

猜你喜欢

矿山安全信息(2022年21期)2022-11-26

再生资源与循环经济(2022年9期)2022-11-20

现代经济信息(2022年23期)2022-11-09

猪业科学(2021年3期)2021-05-21

今日农业(2021年3期)2021-03-19

矿产综合利用(2020年1期)2020-07-24

中国化肥信息(2020年12期)2020-07-22

西部资源(2020年2期)2020-02-04

自然资源情报(2018年4期)2018-12-28

同济大学学报(医学版)(2018年2期)2018-05-16