我国住房公积金现状及问题分析

2017-01-19 13:34张军

现代营销·学苑版 2016年11期

张军

摘要:本文对我国住房公积金现状及问题进行分析。在住房公积金现状分析过程中,分析了住房公积金投资结构变化以及住房公积金的管理结构特点。对住房公积金问题分析,涉及公积金投资周期性及投资结构存在的问题,通过问题分析,希望寻求新的投资渠道,增加投资收益。

关键词:住房公积金;投资现状;问题分析

1.住房公积金的投资现状

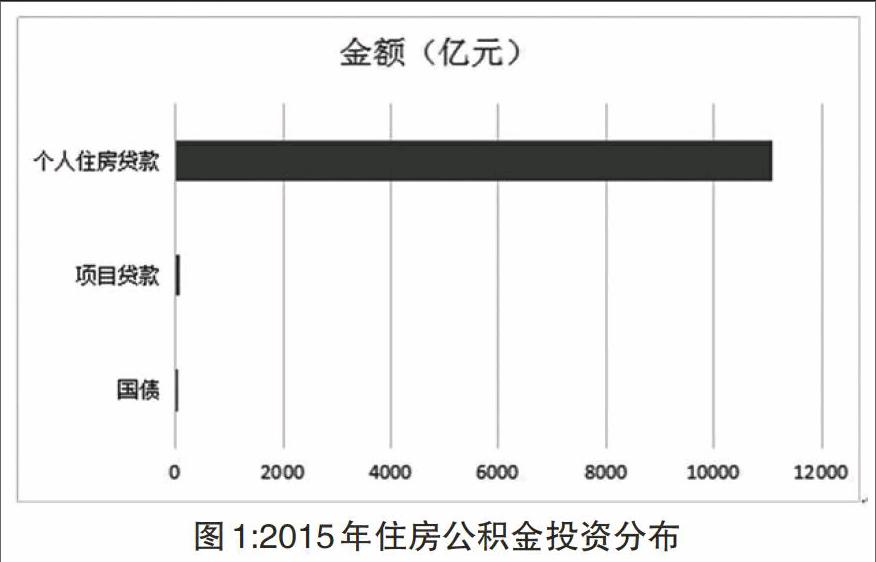

1.1 我国住房公积金投资的结构变化

根据住房和城乡建设部的相关数据,2015年住房公积金缴存额14549.46亿元,同比上年增长12.29%,住房公积金累计缴存总额89490.36亿元,缴存余额达到40674.72亿元,分别比上年末增长19.56%和9.79%。全年发放试点项目贷款65.50亿元。其中,经济适用住房15.61亿元,棚户区改造安置用房16.97亿元,公共租赁住房32.92亿元。年末国债余额42.77亿元,比上年末减少6.09亿元,减少比率12.46%。2015年发放个人住房贷款11082.63亿元,分别比上年增长68.10%;个人住房贷款余额32864.55亿元,个人住房贷款率80.80%,比上年末提高11.91个百分比。

“十二五”期间,发放个人住房贷款34761.04亿元,年均增长30.40%。期末个人住房贷款余额比“十一五”期末增长201.52%。个贷率从“十一五”期末的61.53%提高到的80.80%。根据以上数据,住房贷款逐年增加,而国债占缴存余额进一步减少,投资国债的空间被挤占。公积金投资更加集中于公积金的贷款和银行的存款,公积金的投资变得更加简单化。

1.2 我国住房公积金投资的周期性特点

经济周期波动是经济发展过程中常见的现象,它表现为经济周而复始地由扩张到紧缩的不断循环运动。长期以来西方经济学家对此进行了大量的研究,提出了种种不同的解释。在凯恩斯主义形成之前的一些主要经济周期理论有:纯货币周期理论、投资过度周期理论、创新周期理论、消费不足周期理论、心理周期理论和太阳黑子周期理论等等几十种。这些经济周期理论,从对回答经济周期根源来说,可以分为外生经济周期理论与内生经济周期理论两大类。改革开放以来,我国经济快速发展,已经取得了巨大成就。但是,不可否认,我国经济增长在年度间的波动仍然比较频繁和剧烈。对于住房公积金投资来说,不可避免地要在投资中考虑经济周期性波动问题。这种封闭运作本身也是导致流动性管理的漏洞,产生资金来源和投资过分单一;公积金实行的是省(市)的公积金独立运作,在各地区公积金资金不产生资金的拆借和流通,造成了严重区域不均衡,在经济发达的地区,公积金贷款比率攀高,贷款规模逐渐加大,甚至造成缴存的资金不能满足贷款的需要,当然这和较高幅度调高贷款额度有一定的联系,而在欠发达的地区,资金出现了大量的沉淀。这种区域的封闭,已经使得部分城市无钱可贷,而另一部分城市有大量资金沉淀,且造成公积金的贷款组合没有进行充分的风险分散,造成了我国公积金在资金配置上的整体低效率,在局部封闭状态下的较低风险防范能力,是流动性风险的根源。

2.我国住房公积金投资存在的问题

2.1我国住房公积金投资结构不合理

首先从前面数据可以看出,国债投资比例不断减少,项目贷款增速停滞不前,住房贷款逐年增长,增速较快。从获利水平来看,国债及项目贷款收益明显高于住房贷款收益,提高国债及项目贷款可以增加收益及减少公积金存款沉淀。其次,在公积金存款沉淀资金的使用效率来分析,投资结构单一,投资限制较多,公积金管理政策更多地考虑风险,而忽略了收益,只有持续不断地获取收益,提高每个公积金缴存者的收益,使公积金制度受惠于每个公积金缴存者,最终减少购房实际支出。

2.2 我国住房公积金周期性投资存在的问题

对于公积金周期性投资,主要是由于经济周期性变化而引起政府宏观调控利率变化,影响公积金对银行存款与国债的投资比例。公积金贷款其实也受到利率的影响,利率提高,公积金贷款将承受更高的贷款贴息;利率降低,一般情况下,公积金贷款利率将同时下降,其公积金贷款利息收入大打折扣。公积金管理中心的投资管理人员,应该紧密关注我国经济政策和调控通胀措施,关注我国利率调控下一步的走向,正确把握资金投放比率,做到收益的最大化,维护公积金实际持有人的利益。对今后公积金投资发展,只有增加住房公积金投资的证券持有种类,在不同时期实行不同的组合投资,才能较好防范市场经济波动和利率波动带来的市场风险。

结论

住房公积金需要建立合理的住房公积金投资比例。从现在的房地产市场来看,单纯增加住房公积金的贷款,是不能真正解决缴纳公积金职工的住房问题,商品房价格高涨,光靠公积金贷款数量的增加只是杯水车薪,而且加重职工的经济负担,降低了职工的幸福感,合理安排住房公积金的去向,到了关键的时刻。通过上述的论述,公积金运用不应该一味增加公积金贷款。全国公积金在扣除相应的贷款备付金后的归集余额也在增加,这种大量沉淀是没有必要的,而应该考虑将公积金转化为政府的保障性住房建设资金,同时职工所贷的公积金贷款首先购买或者租赁政府的保障性住房,可以尽快回笼政府保障性建设资金,加快公积金再利用的步伐。在投资方面不能仅仅围绕国债的投资,要加大对其他证券的投资。新加坡公积金管理中心管理的职工普通账户,就能投资国家规定的基金、股票等其他品种投资。

参考文献:

[1]宋庆凤.住房公积金组合投资研究[D].天津大学,2008.

[2]陈杰.中外住房公积金制度之比较[J].上海房地,2010(09)

[3]焦志常.固定收益证券组合投资与风险管理研究[D].吉林大学,2006.

猜你喜欢

人间(2016年27期)2016-11-11

考试周刊(2016年85期)2016-11-11

知音励志·社科版(2016年9期)2016-11-09

知音励志·社科版(2016年9期)2016-11-09

经营者(2016年12期)2016-10-21

考试周刊(2016年76期)2016-10-09