经济新常态下上市公司财务绩效提升的建议

2017-02-10 15:55陆昊马华云

财会学习 2017年2期

陆昊+马华云

摘要:文章通过构建的财务指标体系,运用因子分析法对上市公司财务绩效作出综合评价,可以更准确的把握公司发展状况,判断公司未来发展趋势,便于引导广大投资者合理注资,促进我国资本市场更好更快地发展。

关键词:上市公司;财务绩效;因子分析法

一、财务指标评价体系设计思路及公司上市前后六年的财务基本情况

近年来,我国上市公司财务绩效的研究工作仍然处于初期探索阶段,但其在实际工作和应用方面已逐步体现出实际意义。工业上市公司是我国证券市场的重要组成部分,其持续健康发展对整个国民经济运行有着重要意义。因此,对工业上市公司财务绩效的研究显得十分必要。

(一)财务指标评价体系设计思路

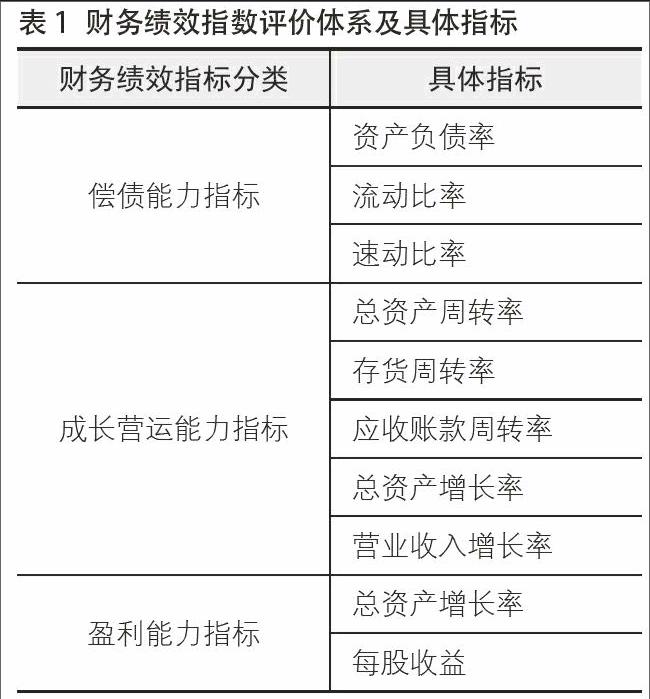

根据财务分析所具有的多维性这一特征,采用因子分析这一统计分析方法,结合前人的研究经验,从反映财务绩效的盈利能力指标、成长营运能力指标、资产管理指标等三个相关指标,依据数据的易获得性、典型代表性、全面性等原则设计并选取具有代表性的10个相关指标,构成如表1所示的财务绩效评价体系。利用公司这10年来的相关10项数据的具体情况,对公司财务绩效水平进行实证分析。

(二)公司上市六年的财务基本情况

从表2可以看出,公司上市后资产总额、净资产等方面都有了不小的增幅。自2010年成功上市之后,公司成功融资9.678亿元。但在营业收入方面,公司变动幅度比较大,自2013年来,呈现下降趋势,致使利润总额及利润率也相应的下降。

由于2015年公司主营业务市场形势十分严峻,加上部分下游行业需求持续低迷,导致公司营业收入大幅减少,收入负增长。2015年营业收入9.54亿元,同比降低21.74%,营业成本9.36亿元,同比降低11.28%,成本降低幅度低于收入的降低幅度,毛利率呈下降趋势。公司综合毛利率为1.94%,较上年同期下降11.51个百分点。(见表3)

公司总资产34.84亿元,同比下降1.64%;公司负债16.61亿元,同比增长10.22%,资产负债率47.67%;公司所有者权益18.23亿元,同比下降10.46%,占总资产比重为52.32%,其中股本5.03亿元,占比为14.44%,资本公积10.68亿元,占比30.65%。

二、基于因子分析的工业上市公司财务绩效评价实证分析

(一)数据来源

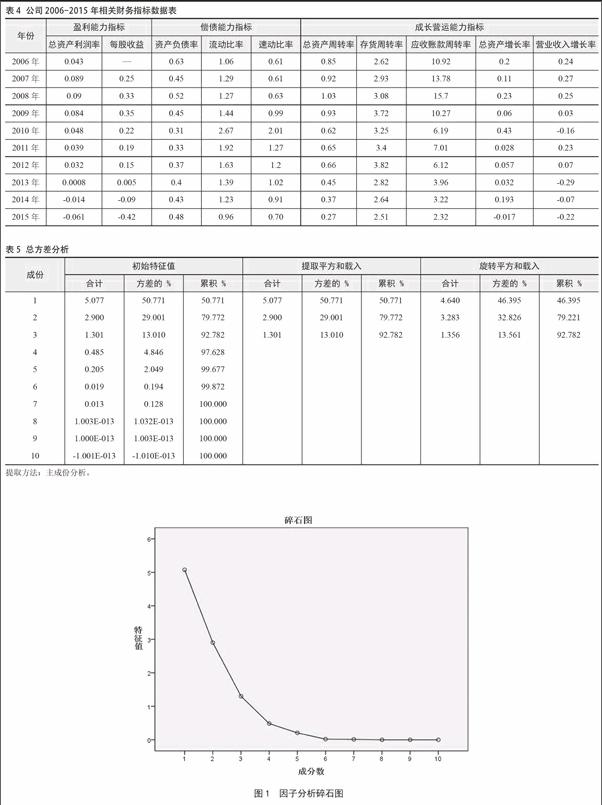

本文采用的数据均取自公司2006年~2015年的年度报表,部分数据根据相关计算公式计算得出。公司2006年~2015年相关财务指标数据如表4所示:

(二)实证分析过程

利用SPSS21.0软件,对公司10年来的10个相关财务指标进行因子分析,并计算出了每年的因子综合得分,客观真实地反映了公司自2006年~2015年近10年的财务状况及其变动趋势。

如表5所示,根据这10个指标的初始特征值进行描述性分析;由相关系数矩阵R计算得到特征值、方差贡献率和累积贡献率。通过表5可知,可提取3个因子,其特征值分别为5.077、2.90、1.301,方差贡献率分别为50.771%、29.001%、13.010%,累积贡献率达92.782%。据此,可认为这3个因子基本上反映了原指标的绝大部分信息,选定这3个因子作为主因子,可以较为完整的保留原有10个变量的基本信息;把握这3个主成份因子,可以大概描述公司近10年的财务状况。

图1所示的碎石图中横坐标为因子成份数目,纵坐标为特征根。可以看到,第一个因子的特征值很高,对解释原有变量的贡献最大;前三个因子的特征值都比较大(均大于1),综合起来可以比较完整的解释原有变量;而第三个以后的因子特征根都比较小,取值均小于1,这说明它们对解释原有变量的贡献很小,称其为“高山脚下的碎石”,因此,提取前三个特征根大于1的因子是合适的。

表6所显示的为实施因子旋转后的载荷矩阵,可以看出,第一个因子在“总资产利润率”、“总资产周转率”、“每股收益”、“应收账款周转率”等四个指标上有较大的载荷系数;第二个主因子在“流动比率”、“速度比率”、“资产负债率”等三个指标上有较大的载荷系数,而第三个因子在“总资产增长率”上的系数最大,其次是存货周转率。此时,各个因子的含义更加突出。

由旋转后因子载荷矩阵可以看出,第一个主因子(F1)在总资产利润率、每股收益上有较大的载荷,因此可以作为反映公司盈利能力的因子;第二个主因子(F2)在流动比率、速动比率和资产负债率上均有很大的载荷,因此可以作为反映公司偿债能力的因子;第三个因子(F3)则在总资产增长率、存货周转率等方面有较大载荷,因此可以作为反映公司成长营运能力的因子。以上提取的三个因子全面合理的反映了公司从2006年~2015年的财务状况。

计算便得到表8:2006年~2015年因子分析后的主因子值。

表9为公司2006年~2015年连续10年的综合财务绩效得分。由此可知,公司整体财务业绩处于波动状态。2006年~2009年,财务业绩处于上升阶段,2009之后,出现了缓慢下滑趋势,2015年较大幅度下滑。公司财务绩效出现这种趋势,既有经济新常态下大背景的宏观影响,又有公司内部自身经营管理方面的问题。下面重点阐述经济新常态的内涵和特点,以及在经济新常态的宏观背景下,公司提升财务绩效的对策建议。

三、经济新常态下公司财务绩效提升建议

(一)经济新常态的内涵及特点

随着我国经济的发展,习近平总书记提出了“新常态”一词,这标志着我国经济发展进入到了一个新的阶段。新常态暨指我国经济发展的“四个转向”:经济发展从高速增长转向中高速增长,经济发展方式从规模速度型的粗放增长转向质量效益型的集约增长,经济结构从增量扩能为主转向调整存量、做优增量并存的深度调整,经济发展动力从传统增长点转向新的增长点。

经济发展进入新常态,实质是我国经济发展已经进入高效率、低成本、可持续发展的中高速增长阶段。从速度层面看,经济增长速度从高速增长转为中高速增长,经济增长的质量和内涵发生质的变化;从结构层面看,经济结构发生全面深刻变化,不断优化升级;从动力层面看,经济发展从要素驱动、投资驱动转向创新驱动;从风险层面看,生态环境和一些不确定性风险将进一步显现。

经济新常态的大环境下,企业之间的竞争必然愈演愈烈,经济发展动力层面的转向,就更要求公司提高综合能力,促进可持续发展。及时对公司进行财务绩效评价,有助于及时了解公司财务经营情况,更有助于公司自我调整,重新规划相关财务目标和经营战略,最终提高公司综合能力。

(二)新常态下公司的财务绩效提升建议

公司财务部门在开展实际工作的过程中,应紧密围绕盈利能力、偿债能力和营运能力这三方面建立一个新常态下总的财务目标。各项生产经营管理活动的开展,都要根据这一总的财务目标展开。在盈利能力方面,要有开源节流的思想意识,严格控制成本费用支出,制定合理的利润水平;同时开拓销售渠道,加强销售管理,以期获得最大的企业经营利润。偿债能力方面,要将偿债能力控制在一定的范畴之内,适度举债。这是因为,公司拥有较好的偿债能力,一方面表明其财务状况的稳定性,说明公司信誉高,债权人乐于注资,通过举债公司可以获得更多的资金扩展经营;但另一方面,过高的偿债能力将使公司财务杠杆作用削弱,失去原本可获得的财务杠杆利益,最终使股权资本得不到应有水平的增值。在成长营运能力方面,公司则要指定长远的战略规划,从战略角度统筹企业各项经营获得,以获得公司经济长远、可持续性发展。

四、结论

本文分析了影响上市公司财务绩效的指标体系,运用因子分析法对公司的财务绩效作出了综合评级。文章以公司2006年到2015年的财务指标为依据,利用SPSS21.0软件进行因子分析,得到三个主因子值以及所占权重,并且计算出公司这10年来的综合绩效得分情况表。在经济新常态的宏观环境下,公司只有提高经营能力,加强财务管理,才能使得自身在竞争中立于不败之地,从而在经济新常态的背景下获得长远、稳定可持续性发展。因此,对公司财务绩效的评价与分析,是经济新常态下提高公司核心竞争力的关键,通过财务绩效评价我们可以更准确的了解公司的发展情况,判断公司未来发展趋势,制订合理的战略规划。另一方面,也可以引导广大投资者合理注资,促进我国资本市场更好更快地发展,最终更好地服务于经济新常态。

(作者单位:陆昊 河南科技大学;马华云 中原特钢股份有限公司)

猜你喜欢

居业(2016年9期)2016-12-26

中国经贸(2016年20期)2016-12-20

智富时代(2016年12期)2016-12-01

智富时代(2016年12期)2016-12-01

商场现代化(2016年26期)2016-11-21

中国市场(2016年38期)2016-11-15

企业导报(2016年19期)2016-11-05

商(2016年27期)2016-10-17

商(2016年27期)2016-10-17

商(2016年27期)2016-10-17