发挥审计免疫功能,提高内控风险管理水平

2017-02-10 17:24周青李复臣

财会学习 2017年2期

周青+李复臣

摘要:从审计免疫系统本质及功能特点出发,分析了现阶段审计免疫功能在内部控制中的重要作用,阐述了运用审计免疫系统功能对组织内控风险进行预防、揭示和分析,帮助组织提高内部控制活动的效果与效率,最大程度规避风险,追求经济效率与效益的统一。

关键词:审计免疫系统;风险管理

2007年全国审计工作会议上,刘家义审计长首次提出“现代国家审计是国家经济社会运行的“免疫系统”的重要论断。2009年刘家义审计长在《求是》杂志上再一次明确提出“树立科学审计理念,发挥审计监督免疫系统”功能一文,对免疫系统的功能观点进行了全面解释。审计免疫系统理论是伴随着风险管理实践的发展而不断发展的。组织经营环境的复杂性、风险意识淡薄和风险措施缺位等因素,导致风险管理不可控程度日益严重。基于风险控制成本与收效的权衡,风险管理措施不能绝对地避免所有的风险。如何加强内部控制、规避风险、降低成本、提高效率成为经营者普遍关注的焦点问题。在这种形势下,以免疫系统理论为指导,构建以风险防范为主导、以内部控制为主线、以价值增值为目标的审计免疫系统模式成为提高内控风险水平的重要保障措施。

一、审计免疫系统理论的本质

现代医学认为,免疫是肌体对异己识别"应答过程中产生的生物学效应的总和,能抵御疾病或病毒对人体的侵害,它是遍布全身的防御系统。免疫系统具有三个功能:一是防御,肌体抵抗病毒侵袭的功能;二是自稳,识别并清除体内损伤或衰老的细胞,保持体内环境稳定;三是监视,持续关注病变细胞状态的功能。审计免疫系统理论的产生,是对审计功能的创新认识及科学定位,标志着审计理论研究的突破,为新形势下开展风险管理审计创造了前提条件。

二、审计免疫系统理论的功能

审计免疫系统三种基本功能,即防御功能、自稳功能和监视功能概述如下:

(一)免疫预防(防御性功能),通过对组织内部控制管理活动的测试,对管理层组织战略目标和组织结构设置的合理性;风险预测的全面性、有效性;组织风险应对策略的充分性及有效性进行评价,对未来管理环境做出预判,提出合理化建议。

(二)免疫揭示功能(监视与制约功能),通过开展定期事中检查和监督,揭示由于内部控制制度缺陷、执行不力等因素导致的管理风险,保证了组织经济活动合法、合规、高效率运行,为组织的资产安全和财务信息的真实完整提供了客观的参考。

(三)免疫修复功能(建设性修复功能)根据组织的战略目标和工作进程,结合市场环境和组织内部经营环境的变化,对审计整改建议落实情况持续关注,保证审计效果;同时对涉及违规违纪的行为和事件,建议组织及时采取曝光、经济惩罚等手段,加大对违规违纪行为的惩治宣传。

三、审计免疫系统在内部控制风险管理中的作用

内部控制是为保证组织财务报告的可信性、经营活动的效率、效果及相关法规制度的遵循性等三个目标的实现而采取的组织管理手段。内部控制具备五要素:控制环境、风险评估、控制活动、信息与沟通、监督等要素。审计作为组织内部控制手段之一,由于其独立性和专业性,被赋予了重要管理地位。为适应风险管理需要,贯穿管理全过程的以免疫系统理论为指导、以风险防范为主导、以内部控制为主线、以价值增值为目标的审计免疫系统模式在内控风险管理中发挥着不可替代的作用。

(一)保证组织目标和任务的实现。组织目标是否科学合理及内控措施是否正确对组织目标的实现至关重要,组织的经营活动和控制措施必须以有利于组织战略经营目标实现为目的。审计免疫系统根据组织外部环境和经营目标,对组织的内控活动做出评价,对于偏离组织目标、成本费用收益较低的活动及时提出建议和意见,保证组织目标的实现。

(二)保证法规、政策、计划和程序的遵循性。上级法律法规和组织制定的政策、计划、程序是保证组织有计划系统有序运行的前提。审计发挥免疫功能,审查规章制度的遵循情况,是传统的财务账目审计所不具备的。

(三)提高组织经营活动的经济和效果为保证组织最大化利润,组织应尽可能地降低成本和费用支出。如果存在设备未充分利用、管理费用等非生产费用开支比重大等不利经营因素,将增加经营成本和费用。审计发挥免疫功能对经营指标对比分析,对组织经营活动的经济型和有效性做出评价,为管理者进行决策提供数据支持。

四、如何通过审计免疫功能实现内部控制的风险管理

要正确发挥审计免疫系统功能,意味着审计要转变工作理念,提升风险管理意识和全局意识,改变以往账务审计的传统工作套路和思路,突出事前审计,注重全过程审计,提高审计人员的业务素质和工作能力,科学制定审计工作计划和工作方案,积极探索适合全过程审计的工作模式。

(一)制定计划,突出重点,做好审前准备工作。有效发挥审计免疫功能,首先要明确审计工作对象,找准审计范围,做好充分的审计准备工作。准备工作是否充分直接决定审计工作的成败。审计人员通过研究被审计对象的组织结构图、组织的政策规章制度,重要经营活动的报告等内容了解组织内控环境;通过实地走访、调查问卷、制定组织流程图等方式,判断可能存在薄弱环节的控制点,制订审计工作计划时对薄弱环节进行重点审计。

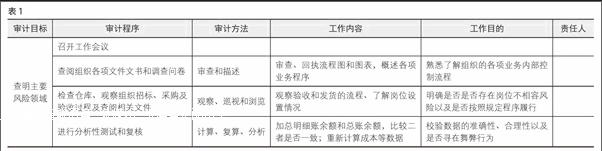

(二)制定方案,明确职责标准,审计过程严密科学。根据工作计划,制定具体的审计工作方案,明确审计方法和程序,组建审计工作小组并将每一工作内容落实到个人,明确职责分工,制定工作标准,做好审前培训工作,加强数据复核和疑难问题的集体会商,保证审计工作的质量和效果。以对组织的职责分离、双重控制及数据合理性、完整性、正确性等内控环境的审查和测试审计工作案例为例,说明审计工作方案制定如表1:

通过深入调研测试组织管理活动,梳理管理流程,评价组织内部控制活动的适当性和有效性,对发现问题提出持续改进的监控活动建议,实现审计免疫系统的揭示和修复功能。

(三)加强培训、树立工作典型,提高业务素质和工作能力。风险管理审计对审计人员的综合素质提出了很高的要求,审计人员要同时具备审计、金融、管理、法律等方面的知识,同时要具备敏锐的观察力、很强的逻辑分析能力和强大的沟通能力。审计人员要熟悉组织的业务流程,对组织的风险管理保持持续关注和高度敏感性。要提高审计人员的业务素质和综合能力,一是组织要高度重视审计队伍的业务培训和学习提升,提高审计人员的胜任力;二是要通过在业界树立工作典型,评选优秀审计工作方案,建立审计工作标准,规范风险管理审计,充分发挥审计的免疫系统功能。

参考文献:

[1]向琴.“免疫”系统理论下风险导向审计在企业内部审计中的运用[J].江汉石油职工大学学报,2011(3):24-29.

[2]杨小锋.基于内控视角的内部审计免疫功能分析[J].会计之友,2010(06).

[3]范小霞.审计免疫系统功能探析[J].山西科技,2010(25)(6).

(作者单位:潍坊医学院)

猜你喜欢

中国房地产·综合版(2022年1期)2022-04-24

中国药学药品知识仓库(2022年1期)2022-03-23

环球市场(2020年9期)2020-09-10

今日财富(2020年12期)2020-05-09

智富时代(2017年10期)2017-11-22

智富时代(2017年10期)2017-11-22

消费导刊(2017年4期)2017-07-24

环球市场信息导报(2017年7期)2017-06-15

大众健康(2016年7期)2016-08-04

大众健康(2016年6期)2016-08-03