驰名商标与并购目标公司选择

2017-02-15 19:00刘红霞幸丽霞

经济与管理 2017年1期

关键词:信息不对称

刘红霞+幸丽霞

摘 要:基于资源效应视角,采用2005—2013年同行业、同年度及规模相近的公司配对样本研究并购目标公司的驰名商标特征发现:驰名商标作为优质无形资产有助于收购方实现规模经济、扩大市场占有率和降低经营风险等并购目的。作为市场声誉的信号传递机制有助于降低并购过程中风险和不确定性。驰名商标拥有公司更易成为并购目标。在关联方并购中,由于信息优势及资源整合便利更为明显,因而更倾向于选择驰名商标公司作为并购标的。并购活动及目标公司选择受到宏观经济环境的密切影响,后金融危机时代由于海外并购替代以及经济前景受挫,驰名商标公司并购吸引力有所减弱。

关键词:并购目标公司;资源效应;信息不对称

中图分类号:F276.6 文献标识码:A 文章编号:1003-3890(2017)01-0058-07

一、引言

尽管国内外有关目标公司特征的研究文献较为丰富,但是鲜有文献基于资源效应的角度深入探讨。实际上,根据资源基础理论,公司竞争优势和绩效往往取决于其拥有的战略性资源,尤其是商标品牌、知识和专利技术等难以在短时期内模仿替代的无形资产(Barney,1991)[1]。而并购能够为公司填补资源缺口,快速实现资源整合和核心竞争力提升,尤其是知识经济时代,获取目标公司高价值的无形资产或许是驱动并购参与的重要因素之一(Kumar et al.,2004)[2]。曹崇延 等(2013)针对2007年沪深两市并购活动进行研究发现,收购公司通过整合运用自身及目标公司拥有的优质无形资产,将有助于释放其原有无形资产的增值潜力,收购公司无形资产对并购绩效存在显著的正向影响,且随着并购绩效提高,正向作用不断加强,从一个侧面反映了无形资产在企业并购决策中起到的关键作用[3]。

本文将以驰名商标作为优质无形资产的代理变量,研究其对并购目标公司选择的影响:其一,无形资产具有种类繁多、形态不固定、价值评估困难、价值波动大、特定法律属性等特点,导致账面价值与实际经济价值存在较大差异,为研究其经济影响带来计量难题。而驰名商标自1883年《保护工业产权巴黎公约》签订,已在世界范围内受到公认的特殊法律保护和较高的认可度。我国于1984年加入该公约,由有权机关(国家工商总局商标局、商标评审委员会或人民法院)依照法律程序进行认定,驰名商标作为优质无形资产的典型代表争议较小。其二,随着知识经济时代竞争战略的变化,软实力和技術领先日益受到重视。据统计,自2003年国家工商总局颁布《驰名商标认定和保护规定》至今,我国驰名商标累计已超过6 000件,其中上市公司拥有驰名商标400件左右,且广泛分布于各个行业,为本文的研究提供了基础。

二、理论分析与研究假设

并购目标公司特征识别一直是并购研究领域的重要议题。一方面并购动机决定并购目标选择,目标公司特征发掘有助于探寻背后真实的并购动机;另一方面识别目标公司特征后有助于寻找并购标的、开展并购预测、获取并购套利等理论研究和实务应用,因而在并购研究中处于承上启下的重要位置(林俊荣,2014)[4]。现有文献主要集中于并购目标公司财务特征考察,并注重与特定时期、特定国家和地区的宏观环境条件相联系。Ravenscraft(1987)[5]基于美国视角研究全球五次并购浪潮,认为不同经济周期环境影响并购活动活跃度、并购动机以及目标公司选择,各个阶段的目标公司特征不尽相同,并对二十世纪八十年代的美国并购研究进行综述,发现价值被市场低估、处于快速成长产业和低负债、高流动性等财务表现稳健的企业更容易成为并购目标。而Sorensen(2000)[6]和Müslumov(2001)[7]的研究表明二十世纪九十年代的目标公司呈现出流动性差的特征。Gurvinder et al.(2009)针对1992—2003年欧洲及跨境并购目标公司特征研究发现,规模小、价值被低估、流动性差、营业收入成长低是其共同特征[8]。国内相关研究早期成果体现出明显的“壳公司”特征,股权分散、规模较小和财务资源有限等(赵勇 等,2000[9];李善民 等,2003[10]),这与我国企业上市相对困难、壳资源稀缺导致借壳上市行为较为普遍的特定制度背景有关。近年来的研究结论有所不同,虽然同样呈现业绩差的特征,但是目标公司规模较大(张金鑫,2012[11];高振明 等,2013[12])。

并购动机决定目标公司选择,在分析目标公司特征时理应追溯至并购动机的相关研究。并购活动不仅与企业微观决策相关,而且与宏观经济环境密切相连,因而并购理论一般由微观与宏观两个视角来探讨。国外的微观并购理论中一般可将并购动机归纳为三类:实现规模效应降低成本、扩大市场份额增加收益、实现多元化经营进入新领域(朱宝宪,2007)[13]。宏观视角主要包括:经济干扰理论(Gort,1969[14];Weston et al.,1998[15]),认为经济干扰因素比如新技术出现将导致落后产品淘汰和产业变革,并购活动随之发生。市场驱动理论(Shleifer et al.,2003)认为市场对股票的错误定价是驱动公司并购的重要因素[16]。并购浪潮理论将宏观经济因素与并购活动结合起来研究,发现不同时期得出的研究结论不尽相同(Beckenstein,1979[17];Shughart et al.,1984[18];Lambrecht,2004[19])。我国的并购动机理论主要借鉴西方的研究视角,其中张秋生(2010)进行了较为系统的阐述,将并购动机分为内驱力和诱因两个方面,其中内驱力可视为微观动机,除上述国外微观并购理论提到的三类动机以外,另有获取优势资产和进行产业组织两类,这与我国的自身环境特点相关,如获取“壳资源”为目的开展并购活动,以及政府鼓励国有企业做大做强和实施产业结构调整等驱动的并购活动。诱因可视为前述国外宏观并购理论,包括低价资产出现、有利的技术和经济状况、法律许可与管制放松、资本市场驱动等四类[20]。

综上可见,现阶段我国基于市场行为的微观并购动机主要体现为四类:扩大规模追求协同效应、扩大市场份额追求市场势力、多元化经营追求风险降低、获取壳资源等优势资产。资源基础理论认为企业是其所拥有的有形资源和无形资源的组合(Wernerfelt,1984[21])。无形资源是唯一满足战略资源属性的异质性资源,是企业价值创造的源泉(Bontis,1998[22])。大量的实证研究亦表明,技术创新、知识产权等垄断性资源与企业绩效之间存在显著的正向关系(Griliches,1981[23];Crepon et al.,1998[24]),声誉、商标、专利等独特资产是造成企业之间竞争优势和业绩差异的重要原因(Bosworth et al.,2001[25])。商标作为重要的知识产权形式,是企业提升品牌价值和培育市场声誉的基础,也是企业技术优势向市场竞争优势转化的主要载体(Millot,2013[26])。但是,由于商标的特质性,长期以来在无形资产价值评估时常常被忽略,近年来随着商标申请量大幅增加,逐渐受到国内外学者的关注(冯仁涛 等,2013[27])。Seethamraju(2000)基于美国企业1993—1997 年的商标申请活动分析,发现商标活动对企业销售额、市场价值有显著的正面影响[28]。Griffiths et al.(2005)针对澳大利亚企业1989—2002 年的统计研究发现,商标数量是利润的重要决定因素[29]。

另一方面,以往的研究表明,并购双方信息不对称妨碍了并购交易顺利进行,是导致并购绩效较差的重要因素之一(Hansen,1987[30];Aliberti et al.[31];Faccio et al.,2005[32])。信息不对称可能带来高昂的信息搜寻成本(Bruner,2004[33]),也容易致使收购方支付较高的并购溢价(Hansen,1987[30])。陈仕华 等(2013)基于信息不对称视角研究了并购双方董事联结关系对目标公司选择和并购绩效的影响,结果表明董事联结关系有助于缓解并购交易过程中的信息不对称,导致更高的并购目标公司选择概率和更优的长期并购绩效[34]。驰名商标不仅作为企业的技术优势资产,更体现了企业良好的市场声誉,声誉对于提升企业竞争优势和经营绩效的积极作用已得到诸多学者的研究结论支持(Hall,1992[35];Roberts et al.,2002[36])。Fomburn et al.(1990)的企业声誉理论表明,声誉建立在公众对企业所处行业相關信息之上,在信息不对称市场中是社会地位的象征,是解决信息不对称的一种手段[37]。驰名商标享有广泛的知名度和社会声誉,能够发挥市场信号的作用,有助于缓解并购双方之间的信息不对称程度,降低并购交易成本。总之,从微观视角分析,驰名商标作为优质无形资产,有助于收购方资源整合,发挥协同效应,实现规模经济、扩大市场占有和降低经营风险等并购目的。作为市场声誉的信号传递机制,有助于降低并购过程中风险和不确定性,降低交易成本和提升并购绩效。

从宏观视角分析,并购活动受到经济环境因素的直接影响。黄炎(2011)借鉴国外的并购浪潮理论分析了我国二十世纪八十年代以来的并购活动,指出并购动机逐渐转向获取核心资产、实现优势互补和提高核心竞争能力,尤其是后金融危机时代,并购日益成为企业重要的长期发展战略[38]。2008年美国次债危机引发全球金融危机以及欧债危机爆发,国务院同年11月推出进一步扩大内需、促进经济平稳较快增长的十项措施,即“四万亿”经济刺激计划,实施积极的财政政策,并连续下调基准利率和存款准备金率,转向适度宽松的货币政策。证监会发布《关于破产重整上市公司重大资产重组股份发行定价的补充规定》,为并购重组定价做出更为灵活的安排,良好的政策支持促进了并购活动开展。与全球并购数量和金额骤减形成鲜明对比,中国企业海外并购规模空前,除了能源、自然资源以及进入海外市场驱动以外,一个突出特点便是获取核心技术和研发能力,海外并购的强劲势头一定程度上对国内并购形成替代效应。另一方面,无形资产价值与经济景气程度、行业发展状况密切相关,尤其是驰名商标不仅仅作为企业的产品标识,更意味着企业产品质量、企业文化及其在市场上的影响力,金融危机冲击带来的产业结构调整可能导致原有品牌价值的急剧下跌,经济走向不明亦会导致收购方对品牌效应的质疑。因此,在后金融危机时代目标公司驰名商标的资源优势可能减弱。基于此,本文提出研究假设:

H1:相较于无驰名商标企业,拥有驰名商标的企业更可能成为并购目标公司。

H2:后金融危机时代拥有驰名商标的企业成为并购目标公司的可能性降低。

三、研究设计

(一)样本和数据来源

由于我国的驰名商标管理制度始于2003年国家工商总局颁布《驰名商标认定和保护规定》,可统计的驰名商标为2004—2013年数据,考虑到研究过程中采用相关解释变量的一期滞后值,本文选取我国沪深两市上市公司2005—2013年发生的并购交易事件作为初始研究样本(共计46 541个交易事件),数据均来源于国泰安数据库(CSMAR)。本文进行如下初步处理:第一,筛选出“交易地位”为“标的方”的并购交易;剔除交易失败事件;剔除资产剥离的重组类型;根据证券代码与沪深两市上市公司代码进行匹配,剔除非上市并购标的,经过此轮筛选后剩余4 869个并购交易事件。第二,按年份合并沪深两市上市公司,得到并购标的公司与非标的公司样本观测量共计18 393个。

在此基础上,构造配对样本进行假设检验。具体思路是:首先将2004—2013年认定的375家拥有驰名商标上市公司与上述筛选后的并购交易事件进行匹配;其次,参照学者们的普遍做法(Capron et al.,2007[39];Bodnaruk et al.,2009[40]),将拥有驰名商标的目标公司处于相同行业(证监会2012年行业分类标准)、相同年份、规模最接近,且无驰名商标的上市公司作为配对样本。配对过程中,对于拥有驰名商标但未配对成功的目标公司观测值予以删除,最终共计形成4 689个样本观测量。具体信息如表1。

(二)模型设定与变量说明

为了检验研究假设,我们建立如下计量模型:

P(TC=1│WKT)=α+βWKT+∑γControl+δ

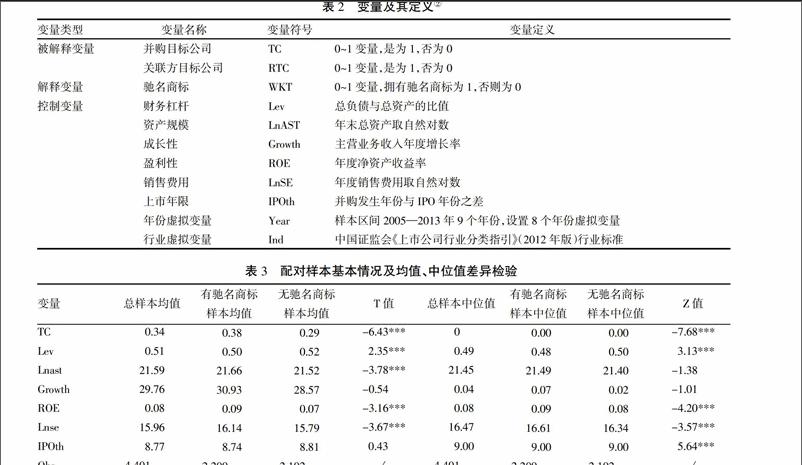

其中,TC(Target Corporate)为目标公司变量,取值0~1,若公司为并购事件中标的公司,取值1,否则为0。WKT(Well-Know Trademark)为驰名商标变量,取值0~1,若公司拥有驰名商标,取值1,否则为0。Control为控制变量,参照以往研究,本文选取如下指标:财务杠杆、资产规模、成长性(Palepu,1986[41]);盈利性(Carponet al.,2007[39]);行业和年份虚拟变量(Kang et al.,2008[42])。同时,考虑到广告宣传对于提升驰名商标知名度和增值程度的作用(Joshi et al.,2010[43]),加入模型控制变量,并以销售费用作为代理变量;考虑到公司上市年限越长,信息披露越完善,可能降低并购过程中的信息不对称问题,将其一并加入回归模型。相关研究变量及定义如表2。

四、实证结果与进一步分析

(一)变量描述性统计

表3给出了驰名商标与目标公司选择所用样本的基本情况及配对样本均值、中位值差异检验。剔除所有变量缺失值之后,检验驰名商标与目标公司选择的样本共计4 401个观测值,有驰名商标样本观测值2 209个,无驰名商标样本观测值2 192个。有无驰名商标样本之间存在如下显著性差异:有驰名商标企业成为并购目标公司的可能性显著高于无驰名商标企业,均值与中位值差异均在1%水平上显著,与本文的理论预期一致。相比无驰名商标企业,有驰名商标企业资产负债率显著较低,盈利性显著较高,资产规模显著较大,广告投入力度更大,IPO上市年限更短。两组样本在成长性方面没有显著差异。

(二)回归结果

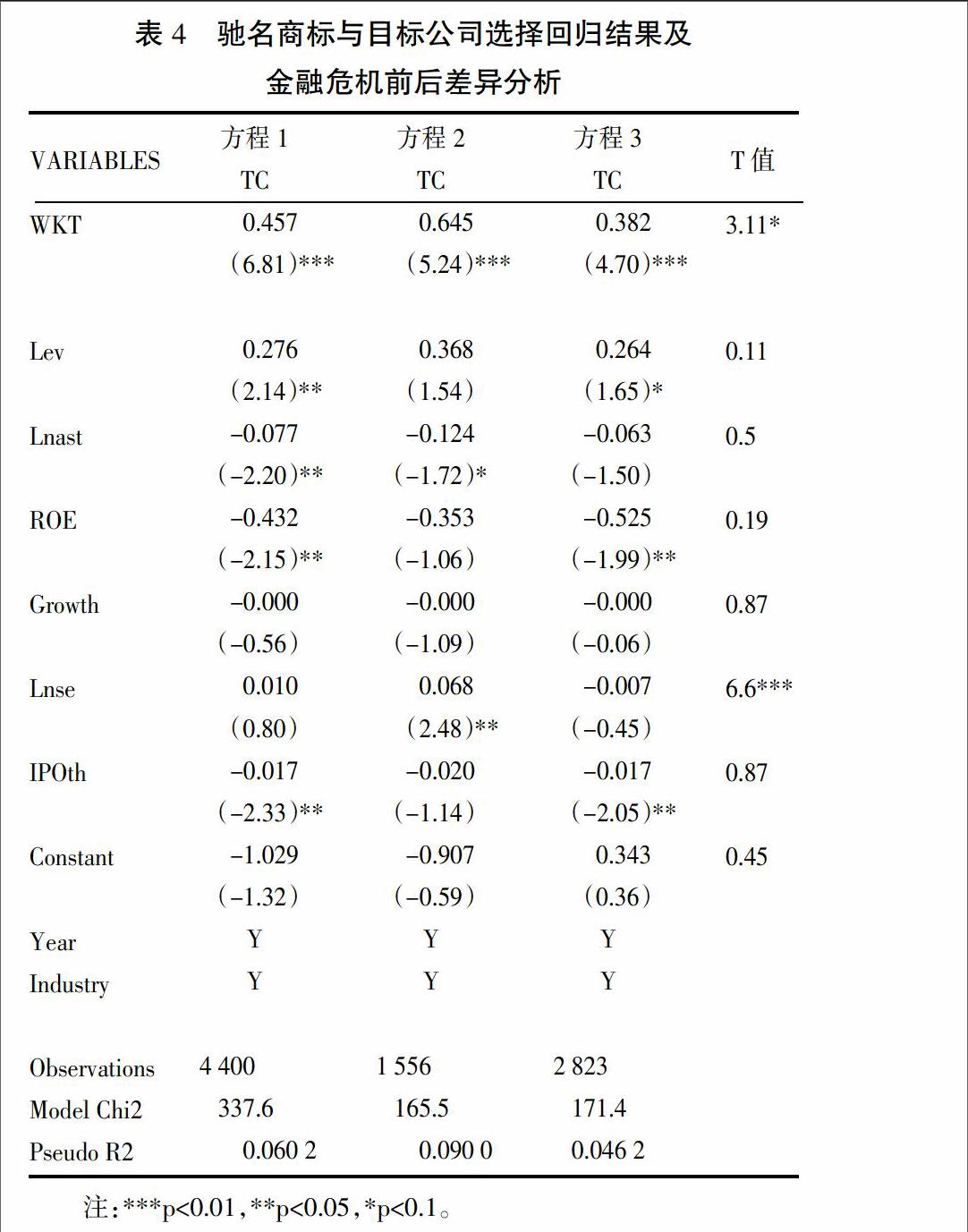

驰名商标与目标公司选择的回归结果如表4所示。方程1的回归样本包含了2005—2013年所有样本观测,结果表明:拥有驰名商标企业成为并购目标公司的可能性更大,且在1%水平上显著,研究假设H1得到证实。并购目标公司具有较高的资产负债率,较低的盈利性水平和较小的资产规模。IPO上市年限越短,越容易成为并购目标公司。方程2和方程3的回归样本分别针对2005—2008年金融危机前以及2009—2013年后金融危机时期,解释变量驰名商标WKT的回归系数仍然在1%水平上显著为正,但是后金融危机时期的系数在10%水平上显著低于金融危机爆发以前,证实了本文的研究假设H2。此外,广告宣传力度Lnse变量在金融危机之前显著为正,广告宣传加大了驰名商标企业成为并购目标公司的可能性。而IPO上市年限越短,后金融危机时期越可能成为并购目标公司,金融危机前后并购目标公司选择的影响因素存在显著差异,印证了本文的理论分析,即并购活动与宏观经济环境密切相关。

(三)关于关联方并购目标公司选择的进一步分析

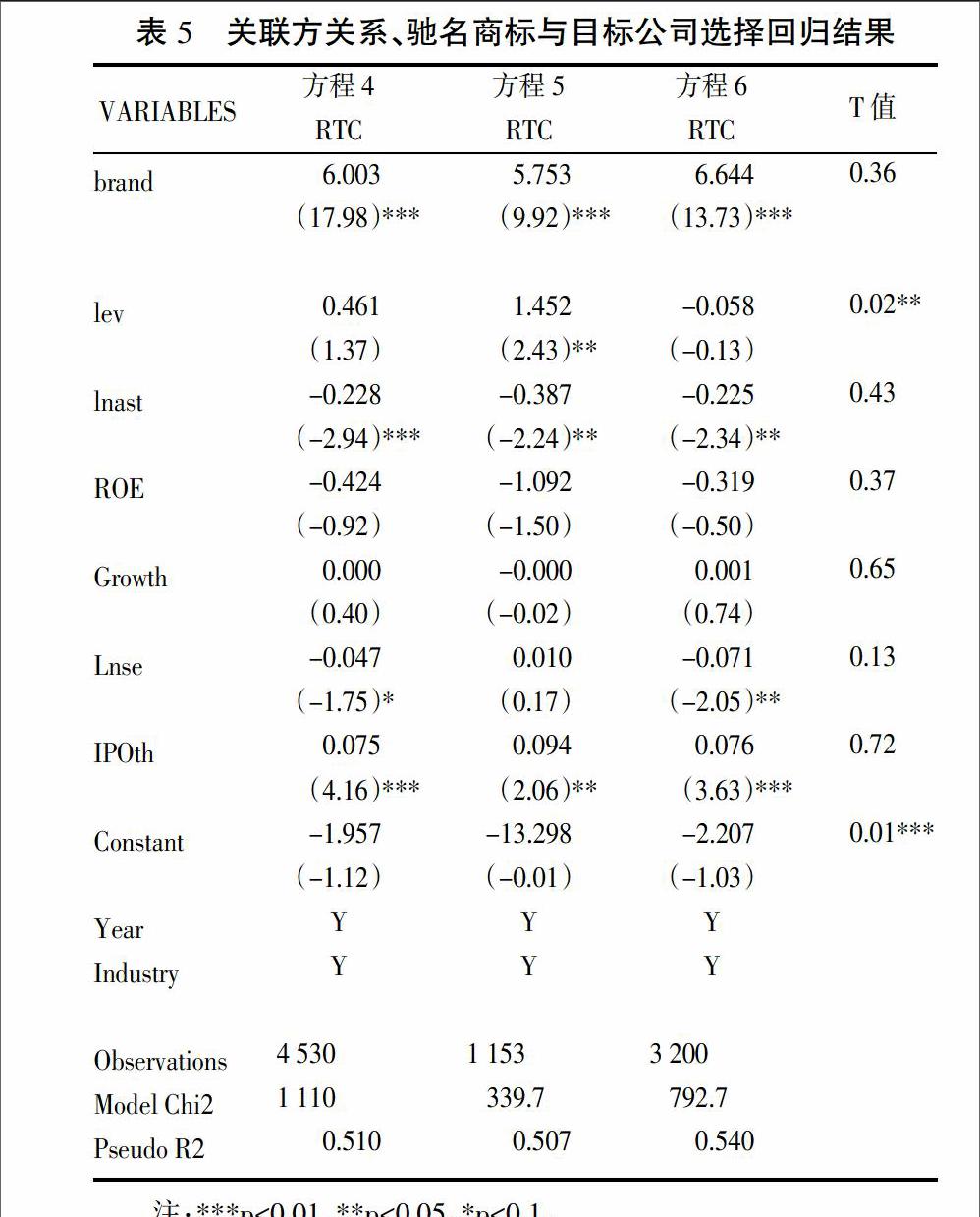

关联方并购在我国上市公司并购中占有较大比重,其真实并购动机和并购绩效一直是学术研究的重点话题。李增泉 等(2005)指出,我国上市公司并购中关联性特征明显,控股股东往往通过对上市公司的关联并购对上市公司进行掏空或支持[44]。关联方并购中,拥有驰名商标的上市公司更易于成为目标公司,基于如下两点:其一,现阶段我国商标权价值评估存在评估对象混同、评估方法隔离、评估制度不完善等问题(刘红霞,2013)[45],损害了评估结论的公允性和认可度,导致并购活动中增加了交易双方的谈判难度。而对于存在关联方关系的并购双方,对于驰名商标所体现的内在价值认知具有更高的一致性,有助于减少双方基于无形资产价值计量的信息不对称,促进并购交易达成。其二,驰名商标作为无形资产形态存在,其资产本身并不能独立发挥价值,依赖于资源整合和协同作用,而关联方企业大都在产业链经营、供销关系、客户市场等资源信息方面存在相近特征或密切联系,有助于充分释放驰名商标价值和提升并购绩效。

表5中方程4~6分别列示了2005—2013年以及2008年金融危机前后并购事件中驰名商标与关联方关系的回归结果。正如上述分析,关联方并购中驰名商标拥有公司成为并购目标公司的可能性更大,但这一关系在金融危机前后并没有显著差异。金融危机爆发后,关联方并购更倾向于资产负债率较低、财务状况较好的公司,这与整体经济前景不容乐观、企业经营面临更大压力的宏观环境相吻合。

(四)稳健性检验

为了保证本文研究结论的稳健性,我们还做了如下稳健性测试:

第一,样本选择和研究方法上,除采用配对样本进行回归分析外,同时还采用所有上市公司及并购事件的全体样本进行回归分析,研究结论保持不变。

第二,在確定驰名商标企业范围时,将并购发生年份早于驰名商标认定年份的企业视为驰名商标企业进行回归分析,同时仅就并购发生时已获得驰名商标认定的企业视为驰名商标企业进行相同的样本配对和回归分析,或采用全体样本回归分析,研究结论仍然一致。

第三,控制变量设置过程中,参考已有研究文献,设置资产负债率、资产规模、成长性、盈利性等变量之外,基于驰名商标无形资产属性考虑,增加广告宣传费用、无形资产总额、无形资产占比变量,研究结论基本一致。

五、研究结论与政策建议

本文基于资源效应视角,研究了驰名商标特征在并购目标公司选择中的作用。采用2005—2013年同行业、同年度及规模相近的公司配对样本进行Logit回归分析,主要结论总结如下:

1. 从企业并购的微观动机出发,驰名商标特征意味着目标公司具有优质资源,并基于声誉机制向市场传递积极信号,降低并购交易双方间的信息不对称程度,促使并购交易达成,拥有驰名商标的上市公司更易于成为并购目标公司选择对象。

2. 在现阶段我国无形资产价值评估体系尚不完善、企业无形资产管理意识和管理水平整体不高的情况下,驰名商标由于价值计量难度和价值波动较大,其在并购目标公司选择中的影响作用受到宏观经济环境的密切影响。2008年金融危机后,由于海外并购替代以及经济前景受挫,驰名商标公司并购吸引力明显下降。

3. 关联方并购过程中,由于信息优势和资源联系更为紧密,有助于促进并购双方就无形资产价值评估结果达成一致,且更利于资源整合和发挥协同效应,目标公司选择更倾向于拥有驰名商标的公司。

本文对于并购目标公司驰名商标特征的研究丰富了这一领域的研究:首先,虽然无形资源在企业经营及并购过程中的重要性已被一致认可,但限于价值识别与计量等困难鲜有深入、规范的研究文献,本文以驰名商标作为切入点探讨并购目标公司特征丰富了这一领域的理论研究。其次,本文采用同行业、同年度及规模相近的公司配对样本进行实证分析,研究方法更为严谨,更加契合无形资源特质性,研究结论更加客观。以是否拥有驰名商标作为切入点虽然规避了无形资产价值计量的争议,但仅仅探讨了企业资源特征的冰山一角,尤其是知识经济时代企业竞争重点以技术、人才等软实力为主导,如何更有效率地运用并购重组手段整合优质资源、培育核心竞争力,仍是学术研究和实务探索的重点。鉴于此,本文提出如下政策建议:

1. 完善知识产权价值评估制度体系和运行管理体系。虽然企业会计准则对于无形资产价值计量已有原则性规定,但尚未有更高层面、统一规范的商标权、专利权等知识产权价值评估制度体系。由于商标权等知识产权估值涉及法律和经济等领域(Torres,2007[46]),因此该评估体系应在科学界定知识产权法律属性基础上,融合财务、经济学等理论体系和思想,形成一套科学完整的评估理论及方法体系(刘红霞,2016[47])。实行知识产权价值评估和中介机构执业的归口管理,使评估行业由分散管理向集中统一管理转变,提升评估结果的客观、公允性。

2. 企业并购绩效不仅与微观主体特征、宏观经济环境相关,而且与并购双方的产业周期相关(刘笑萍 等,2009[48])。因此,企业选择并购目标企业应做好战略规划,立足长远,尤其是涉及知识产权等无形资产,应选择产业成长性好的目标公司,避免无形资产价值波动带来并购业绩受损。

注释:

①对于并购发生以后年度才获得驰名商标认定的上市公司视作驰名商标企业;实际上,由于驰名商标基于企业连续稳定的经营业绩及市场占有等情况综合评定,在获得驰名商标认定以前,该项商标资产也将在一定程度上对企业绩效和市场声誉形成正向影响。为了保证研究结论的稳健性,我们同时将并购发生年份早于驰名商标认定年份的上市公司视为无驰名商标公司进行同样的回归分析,具体见稳健性检验部分。

②控制变量中,除上市年限、行业和年份虚拟变量之外,其余财务指标均进行1%水平缩尾处理,并取一期滞后值。

参考文献:

[1]BARNEY J.Firm resources and sustained competitive advantage[J].Journal of management,1991(17):99-120.

[2]KUMAR S,BLOMQVIST K H.Mergers and acquisitions:making brand equity a key factor in M&A decision-making[J].Strategy and leadership,2004,32(2):20-27.

[3]曹崇延,金慧.无形资产和实物资产对中国上市公司并购绩效的影响[J].天津大学学报:社会科学版,2013(5):214-218.

[4]林俊荣.中国并购市场目标公司特征研究[D].北京:北京交通大学,2014.

[5]RAVENSCRAFT D J.The 1980s merger wave:an industrial organization perspective[C].Federal reserve bank of Boston,1987:17-51.

[6]SORENSEN D E.Characteristics of merged firms[J].Journal of economics & business,2000,52(5):423-433.

[7]M?譈SL?譈MOV A. The premier discrimination between acquirer and target firms[J]. Dogus university journal,2001(4):71-89.

[8]GURVINDER B,DANIEL G,MANOLIS L. Predicting European takeover targets[J].European financial management,2009,15(2):430-450.

[9]趙勇,朱武祥.上市公司兼并收购可预测性[J].经济研究,2000(4):19-25.

[10]李善民,曾昭灶.控制权转移的背景与控制权转移公司的特征研究[J].经济研究,2003(11):54-64

[11]张金鑫.中国企业并购年鉴[M].北京:中国经济出版社,2012.

[12]高振明,庄新田,曹晓玲.后股权分置时代并购目标公司的特征——基于中国上市公司的经验数据[J].东北大学学报:自然科学版,2013(6):905-908.

[13]朱宝宪.公司并购与重组[M].北京:清华大学出版社,2007.

[14]GORT M.An economic disturbance theory of mergers[J].Quarterly journal of economics,1969,83(4):624-642.

[15]WESTON J F,WEAVER S C.Mergers and acquisitions[M].New York:McGraw-Hill,1998.

[16]SHLEIFER A,VISHNY R W.Stock market driven acquisitions[J]. Journal of financial economics,2003,70(3):295-311.

[17]BECKENSTEIN A R. Merger activity and merger theories:an empirical investigation [J]. Antitrust bulletin,1979,24(1):105-128.

[18]SHUGHART W F,TOLLISON R D.The random character of merger activity[J].RAND journal of economics,1984,15(4):500-509.

[19]LAMBRECHT B M.The timing and terms of mergers motivated by economies of scale [J].Journal of financial economics,2004,72(1):41-6.

[20]張秋生.并购学:一个基本理论框架[M].北京:中国经济出版社,2010.

[21]WERNERFELT.A resource-based view of the firm[J].Strategic management journal,1984(5):171-180.

[22]BONTIS N.Intellectual capital:an exploratory study that develops measures and models [J].Management decision,1998,36(2):63-76.

[23]GRILICHES Z.Market value,R&D,and patents [J].Economics letters,1981,7(2):183-187.

[24]CREPON B,DUGUET E,MAIRESSEC J.Research,innovation and productivity:an econometric analysis at the firm level[J].Economics of innovation & new technology,1998,7(7):115-158.

[25]BOSWORTH D,ROGERS M.Market value,R&D and intellectual property:an empirical analysis of large Australian firms [J].Economic record,2001,77(239):323-37.

[26]MILLOT V.Trademarks as an indicator of product and marketing innovations,OECD science,technology and industry[EB/OL].2013-06-18.http://dx.doi.org/10.1787/224428874418.

[27]冯仁涛,张庆,余翔.商标、广告对企业市场价值的贡献研究-基于医药行业的实证分析[J].管理评论,2013(6):154-159.

[28]SEETHAMRAJU C.The value-relevance of trademarks[Z].Working paper,New York University,2000.

[29]GRIFFITHS W E,JENSEN P H,WEBSTER E.The effects on firm profits of the stock of intellectual property rights[Z].Melbourne institute working paper,2005.

[30]HANSEN R G. A theory for the choice of ex-change medium in mergers and acquisitions [J].Journal of business,1987,60(1):75-95.

[31]ALIBERTI V,GREEN M B. A spatio-temporal examination of Canadas domestic merger activity:1971-1991 [J].Cahiers de géographie du québec,1999,43(119):239-250.

[32]FACCIO M,MASULIS R W.The choice of payment method in European mergers and acquisitions[J].The journal of finance,2005,60(3):1345-1388.

[33]BRUNER R.Where M&A pays and where it strays:a survey of the research[J]. Journal of applied corporate finance,2004,16(4):63-76.

[34]陈仕华,姜广省,卢昌崇.董事联结、目标公司选择与并购绩效-基于并购双方之间信息不对称的研究视角[J].管理世界,2013(12):117-132.

[35]HALL R.The strategic analysis of intangible resources[J].Strategic management journal,1992,13(2):135-144 .

[36]ROBERTS P W,DOWLING G R.Corporate reputation and sustained superior financial performance [J].Strategic management journal,2002(23):1077-1093.

[37]FOMBURN C J,SHANLEY M.What's in a name? reputation building and corporate strategy[J]. Academy of management review,1990,33(2):233-258.

[38]黃炎.中外并购动因之差异与后危机时期我国并购策略调整[J].现代财经,2011(1):39-44.

[39]CAPRON L,SHEN J C.Acquisitions of private vs.public firms:private information,target selection and acquirer returns [J]. Strategic management journal,2007,28(9):891-911.

[40]BODNARUK A,MASSA M,SIMONOV A. Investment banks as insiders and the market for corporate control[J].Review of financial studies,2007,22(12):4989-5026.

[41]Palepu K.Predicting takeover targets:a methodological and empirical analysis [J]. Journal of accounting and economics,1986,8(1):3-36.

[42]KANG J K,KIMJ M.The geography of block acquisitions [J].The journal of finance,2008,63(6):2817-2858.

[43]JOSHI A,HANSSENS D M.The direct and indirect effects of advertising spending on firm value[J].Journal of marketing,2010,74(1):20-33.

[44]李增泉,余谦,王晓坤.掏空、支持与并购重组——来自我国上市公司的经验证据[J].经济研究,2005(1):95-105.

[45]刘红霞.完善我国商标权价值评估方法及其制度体系的理论探讨[J].中央财经大学学报,2013(4):81-85.

[46]TORRIES F.Trademark values in corporate restructuring[C].Western economics association international 82nd annual conference,July 1,2007.

[47]刘红霞.知识产权质押融资模式运行中的问题及其优化对策研究[M].北京:经济科学出版社,2016.

[48]刘笑萍,黄晓筱,郭红玉.产业周期、并购类型与并购绩效的实证研究[J].金融研究,2009(3):135-153.

责任编辑:曹华青

猜你喜欢

企业文化·下旬刊(2016年11期)2017-01-14

财会学习(2016年24期)2017-01-10

合作经济与科技(2017年2期)2017-01-03

现代商贸工业(2016年14期)2016-12-27

考试周刊(2016年93期)2016-12-12

管理观察(2016年31期)2016-11-30

时代金融(2016年27期)2016-11-25

办公室业务(2016年9期)2016-11-23

时代金融(2016年23期)2016-10-31

人民论坛(2016年14期)2016-06-21