高校财务信息披露质量提升思考

——基于博弈论的视角

2017-02-22 06:57电子科技大学胡莉

财会通讯 2017年1期

电子科技大学 胡莉

高校财务信息披露质量提升思考

——基于博弈论的视角

电子科技大学 胡莉

公开透明的财务信息披露有利于提高高校管理水平,防范财务风险。高校管理部门、政府审计部门和社会公众之间存在着博弈关系,会影响高校管理部门财务信息披露行为策略的选择。本文通过博弈模型发现,高校通过披露财务信息获得的效用、政府审计成本、外部惩罚成本等因素会影响高校财务信息披露的质量。本文认为,完善高校内控制度建设,降低审计成本,建立合理的奖惩机制等,是提高高校财务信息披露质量的有效途径。

高校 财务信息披露 博弈论

一、引言

近年来,随着教育市场化的不断深入和现代大学制度的改革发展,高等院校信息披露情况越来越受到社会公众的重视。2010年9月1日,《高等学校信息公开办法》(教育部令第29号)开始实施,要求高等学校应当遵循公正、公平、便民的原则,建立信息公开工作机制,主动披露包括财务、资产与财务管理制度等在内的各项信息,以更好地接受外部监督,提高经济活动的透明度,健全高校管理体制。然而,当前高校财务信息披露工作中仍然存在着许多问题,财务信息披露质量有待进一步提高。从博弈的视角来看,高校管理部门、政府审计部门和社会公众是相关利益主体,他们之间的博弈互动是影响高校财务信息披露质量的重要因素。因此,本文将引入博弈理论,通过构建高校管理部门与政府审计部门之间、高校管理部门与社会公众之间的两组博弈模型进行探究分析,从而为提高高校财务信息披露质量提供合理的建议。

二、文献回顾

国外学者对于高等学校财务信息披露的研究相对于国内开始得比较早,并且大多是关于财务信息披露模式、披露指标、披露影响因素等方面的内容。如Brown(1993)研究总结了1910至1993年美国高等学校财务报告模式的发展变化,对现有高等学校财务报告模式的改进具有一定的借鉴意义;Coyetal.(1993)通过对高校财务信息披露指标进行评分,来分析信息披露是否充分;此外,Gordon etal.(2002)运用实证研究方法分析,得出了高等学校财务信息披露主要影响因素有学校规模、学校性质、财务杠杆、管理状况等结论。国内对于高等学校财务信息披露的研究起步较晚。王大斌(2002)基于决策有用观,提出高校财务信息披露应该满足利益相关者的决策需要,综合反映学校的社会价值和经济价值;李亮等(2008)着眼于当前国内环境,同时借鉴美国高校财务信息披露体系的有益内容,对我国高校财务信息披露的改革提出了加强内部审计和社会监督力度等建议;刘忠梅(2009)针对我国高校财务信息披露中存在的如披露信息不及时、不完整、不对称等若干缺陷,提出要改进完善现有的高校业务核算及报告方法等措施。

虽然目前关于高校财务信息披露研究的内容日渐丰富,但关于高校财务信息披露博弈研究方面的文献还比较少。实际上,高等学校的财务信息披露是高校管理部门、政府审计部门和社会公众互相之间博弈的结果。博弈各方为了使自身利益最大化,在相互之间发生冲突而又不能达成一个有约束力的协议时,会表现出不同的策略行为选择,从而影响高校财务信息披露质量。所以,从博弈的视角进行高校财务信息披露研究具有十分重要的理论价值和现实意义。

三、高校管理部门与政府审计部门之间的博弈

(一)基本假设及博弈矩阵

(1)基本假设。建立高校管理部门与政府审计部门之间的博弈模型,本文做出以下假设:首先,博弈双方都是理性经济人,即高校管理部门和政府审计部门的目标都是为自身利益的最大化;其次,此博弈为非合作博弈,即高校管理部门和政府审计部门在博弈过程中不存在串通合谋的情况;第三,高校管理部门和政府审计部门在做出策略选择之前均不知道对方的策略选择情况,二者的策略行为选择是同时的、随机的。

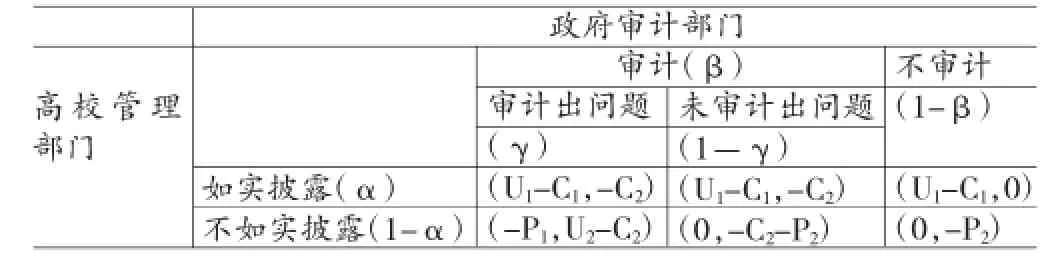

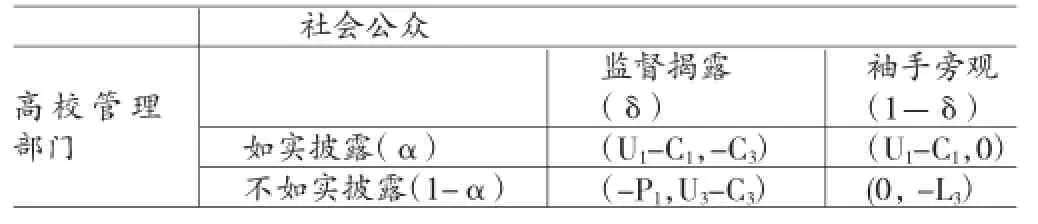

(2)博弈矩阵。本文认为,高校管理人员在进行财务信息披露时,有可能会抱有机会主义的心态,不完全如实地披露财务信息,故高校管理部门的策略空间可以表述为:(如实披露,不如实披露);由于政府审计部门的审计活动需要付出一定的审计成本,所以政府审计机关并不会对全部的高校财务信息披露活动进行审计,这样,政府审计部门的策略空间可以表述为:(审计,不审计)。根据以上的分析假设,本文建立了以下博弈矩阵(如表1所示)。

表1

高校管理部门选择如实披露行为策略的概率为α,选择不如实披露行为策略的概率为1-α,即采用的混合策略σ高校=(α,1-α),高校管理部门选择如实披露财务信息所付出的成本为C1,获得的效用为U1,选择不如实披露财务信息而被发现时,其面临的惩罚成本为P1。政府审计部门选择审计策略的概率为β,选择不审计策略的概率为1-β,政府审计部门采用的混合策略σ政府=(β,1-β)。政府审计部门选择审计时付出的审计成本为C2,获得的效用为U2;选择不审计而被上级部门问责时所面临的惩罚成本为P2。另外,本文还认为,由于审计是一项专业性很强的工作,所以政府审计工作中也可能会发生付出了审计成本但审计不出财务信息披露问题的情况,故政府审计部门成功审计出信息披露问题的概率为γ,不能成功审计出信息披露问题的概率为1-γ。

(二)博弈策略分析

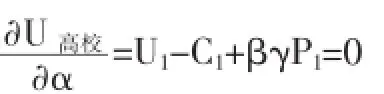

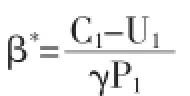

(1)高校管理部门的博弈策略分析。假设高校管理部门和政府审计部门都随机地选取不同的概率分别进行信息披露和审计,那么该博弈模型存在一个混合策略的纳什均衡,此时,存在一个纳什均衡点β*,即政府部门选择以β*的概率对高校财务信息披露行为进行审计时,高校管理部门选择如实披露和不如实披露两种策略的效用是相等的,二者是没有差异的,那么高校管理部门所要达到的效用U高校为:

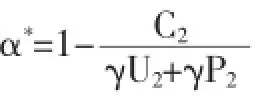

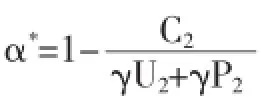

(2)政府审计部门的博弈策略分析。同理,当该博弈模型存在一个混合策略的纳什均衡和纳什均衡点α*时,高校管理部门选择以α*的概率如实披露财务信息,政府审计部门选择审计和不审计两种策略的效用是相等的,此时,U政府为:

对其进行一阶求导,可得政府审计部门审计效用最优化的条件为:

四、高校管理部门与社会公众之间的博弈

(一)基本假设及博弈矩阵社会公众的监督是影响高校财务信息披露策略选择的重要因素,可构建博弈模型进行分析。与高校管理部门和政府审计部门之间的博弈模型类似,在本模型中,假设参与双方,即高校管理部门与社会公众都是“理性的经济人”,二者的行为策略选择是同时的、随机的,并且不会通过合谋串通的方式来最大化自身利益。在高校管理部门与社会公众之间的博弈模型中,高校管理部门的策略空间仍可表述为:(如实披露,不如实披露);由于社会公众对高校的违规披露现象通常会表现出两种态度:监督揭露或者袖手旁观,所以,社会公众的策略空间可以表述为:(监督揭露,袖手旁观)。根据以上的分析假设,本文建立了以下博弈矩阵,如表2所示:

表2

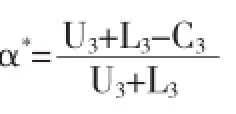

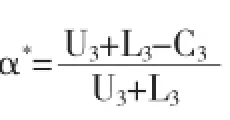

在本博弈模型中,高校管理部门选择如实披露行为策略的概率以及付出的成本、获得的效用等因素都不变。社会公众选择监督揭露策略的概率为δ,选择袖手旁观策略的概率为1-δ,社会公众采用的混合策略σ公众=(δ,1-δ),社会公众选择监督揭露时付出的成本为C3(如时间成本等),获得的效用为U3(如政府奖励等),选择袖手旁观而所遭受的利益损失为L3。

(二)博弈模型分析

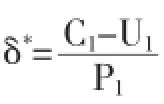

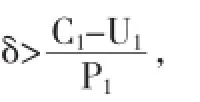

(1)高校管理部门的博弈策略分析。同样地,假设该博弈模型存在一个混合策略的纳什均衡,此时,存在一个纳什均衡点δ*,当社会公众选择以δ*的概率对高校财务信息披露行为进行监督揭露时,高校管理部门在选择如实披露和不如实披露两种策略的效用是相等的。此时,高校管理部门所要达到的效用U高校为:

(2)社会公众的博弈策略分析。当模型达到混合策略的纳什均衡时,存在一个纳什均衡点α*,当高校管理部门选择以α*的概率披露财务信息时,社会公众不论是选择监督揭露还是袖手旁观,二者效用相等,则社会公众所要达到的效用U公众为:

五、高校财务信息披露质量提升建议

根据以上博弈分析,本文认为高校的财务信息披露成本、政府奖惩力度、公众监督成本等因素会对高校财务信息披露质量产生影响,据此,本文提出以下几个方面建议:

(一)高校管理部门第一,高校管理部门要充分认识到财务信息披露所带来的经济和社会效用,重视财务信息披露。当前,我国高校财务信息披露工作中普遍存在着公开内容不全面、时间不及时、披露形式单一等问题,高校财务信息披露质量较差。这除了与高校财务信息披露体制不规范、不健全有关外,更深层次的原因就是高校管理部门没有充分认识到财务信息披露的重要性。高校财务信息披露不但能够使高校管理部门发现管理问题,减少高校财务违规、贪腐等现象,从而实现自身管理水平的提高和良性发展,还能获得公众好评,提高社会公信力。所以,高校管理部门要主动公开财务信息,重视财务信息披露的时效与质量,以获得良好的外部效用。第二,加强高校内部控制建设,降低财务信息披露成本。我国高校尤其是公立院校已经实现了从单一的财政拨款经费来源到财政主导,多渠道筹资的转变,外部投资者对高校财务信息的需求更加强烈。但是,现行的高校内部控制和管理体系却没有相应改革,仍然有许多诸如财政资金、受捐资产、项目经费等使用不透明,暗箱操作,贪污腐败等现象的存在,造成财务信息披露的难度大,财务信息披露的成本高。所以,提高高校财务信息质量,要从根本上加强高校内部控制建设,强化内控意识,提高管理水平。第三,健全高校财务信息披露体制,提高财务信息披露的透明度。目前我国高校财务信息披露体制尚不健全,主要表现在:对财务信息披露的要求多流于形式,不注重披露内容;财务信息公开长期以来的不理想状态缺乏行之有效的内部监督和问责机制;大部分高校仅设有财务信息公开工作小组,没有专门的信息公开机构,相关工作人员的专业性和独立性也有待提高。所以,高校管理部门应该从体制和人员入手,改善财务信息披露现状,提高财务信息披露的透明度。

(二)政府审计部门第一,采用先进的审计理论和方法,降低审计成本。目前,高校的经营环境已经发生了很大的变化:高等教育市场化使学校资金来源更加多元;高校财务信息披露的形式和内容差别较大,缺乏统一的标准,使政府审计成本增高;高校财务信息化、数字化等先进技术的应用对政府审计工作提出了新的挑战,等等。目前政府审计部门仍沿用传统的审计理论和方法,审计效率低、成本高,不能适应当前各方利益主体对于财务信息披露的需要。所以,要向国外及民间审计机构学习先进的理论知识和方法,提高审计效率,降低审计成本,从而提高审计效果,促使高校提高财务信息披露质量。第二,加强审计人员的培训,提高专业素质和业务水平。审计工作的专业性要求审计人员不但要有扎实的审计知识技能,还要在保持独立性的基础上深入了解高校经营管理情况。所以,不但要对加强政府审计人员的业务培训,定期进行后续教育和专业辅导,学习先进的审计方法知识。此外,还要加强审计人员与高校管理部门的沟通交流,这有利于审计人员多方了解高校经营,以保证正确的职业判断,为审计工作的开展奠定基础。第三,建立合理的奖惩机制。奖惩机制不到位是造成高校信息公开动力不足的重要原因。所以,要建立合理有效的奖惩机制,具体来说,一方面要加强对高校的监督和处罚力度,对财务信息披露中存在的违法、违纪行为严以追究,促使高校管理部门重视财务信息披露工作的落实和执行;另一方面,要针对高校管理部门和社会公众,建立合理的激励机制。对于财务信息披露工作成果突出的高校部门,以及对高校不当的财务信息披露行为予以监督揭露的社会公众,要给予嘉奖、表扬等,以调动高校管理部门和社会公众的积极性,取得良好的工作成效。

(三)社会公众社会公众要充分重视对高校财务信息的监督揭露。当前,有很多的公众对于高校财务信息披露持袖手旁观的态度,而实际上,教育资源作为一种公共社会资源,关系到每个人的利益,任何漠视社会资源的行为都是对社会公众利益的侵害。所以,社会公众不但要积极关注高校财务信息披露进程,还要对高校披露的财务信息内容予以监督,一旦发现问题,要及时向有关部门反映,对于侵害自身利益的行为还可以提起诉讼。这一方面可以促进高校财务信息披露质量不断的提高,另一方面,也有利于社会公众自我权益的实现和保障。另外,社会公众选择监督揭露时所付出的成本,也会影响公众的博弈策略选择,所以,要积极倡议政府部门搭建统一的高校财务信息平台建设,使得社会公众能够更方便地获取高校财务披露信息,从而降低公众监督成本,提高监督水平。

[1]潘俊、李靠队、许良虎、李敬涛:《环境驱动、冲突协调与政府财务信息披露》,《会计研究》2014年第6期。

[2]王洁玲、戴龙辉:《基于审计博弈的高校财务信息披露》,《财会通讯》2015年第7期。

[3]李亮、于沛利、胡胜:《谈高校财务信息披露改革》,《财会月刊》2008年第6期。

[4]刘忠梅:《高校财务信息披露的思考》,《财会通讯》(综合·中)2009年第8期。

[5]商兰芳:《高校财务信息披露质量问题研究》,《中国高教研究》2013年第3期。

[6]谢立本、李华军:《我国高校财务信息披露问题及对策——基于高校治理的视角》,《财会月刊》2015年第8期。

(编辑 张芬)

猜你喜欢

建材发展导向(2021年7期)2021-07-16

中国药学药品知识仓库(2021年18期)2021-02-28

廉政瞭望(2019年4期)2019-05-27

冰雪运动(2018年3期)2018-12-29

法制与社会(2017年17期)2017-06-22

学理论·下(2017年2期)2017-03-17

法制与社会(2017年5期)2017-03-14

中州学刊(2016年12期)2017-01-17

声屏世界(2014年8期)2014-02-28

新理财·政府理财(2013年10期)2013-11-07