商业保险参与“医养结合”养老模式创新研究

2017-02-22 07:03周婷婷

沈阳工程学院学报(社会科学版) 2017年1期

杨 洋,周婷婷,王 强,李 健

(安徽财经大学 金融学院,安徽 蚌埠 233030)

商业保险参与“医养结合”养老模式创新研究

杨 洋,周婷婷,王 强,李 健

(安徽财经大学 金融学院,安徽 蚌埠 233030)

近年来我国商业人身保险业务进入快速增长阶段,老龄化趋势的推进和传统养老体制下基本养老保险面临巨大的资金缺口。目前寿险市场上保险产品结构单一、专业型保险公司稀缺、运营模式不健全等不利因素影响,探索商业保险公司为主导的“医养结合”新型养老模式势在必行。通过建立E-Views计量模型,采用主成分分析法考察相关变量对结构方程贡献度,根据因子重要程度对养老服务社区区位选择进行规划,引导商业保险公司建立一体化养老社区;同时发挥互联网、云计算联网功能,整合医疗、养老资源,建立智能感知养老新体系,促进商业保险公司规模与职能的不断发展与完善。

商业保险;医养结合;医疗保险;养老保险

一、相关研究及问题提出

随着我国人口老龄化程度不断加剧,传统形式下基本养老保险与医疗保险制度面临巨大的资金压力,已无法满足老年人享受充分的养老与医疗服务保障,西方发达国家的养老模式经过一个世纪的探索与发展,对我国提供一定借鉴意义。其中美国最早出现长期照护保险制度,并采取了商业保险运作模式,Nancy R.Buretein[1]等提出PACE(Program of All Inclusive Care for Elderly)计划,主要针对机构养老中失能、半失能老人及55岁以上需要医护服务的社区老人,参与项目的机构提供初级保健、诊疗、护理、日常照料在内的综合服务,鼓励失能老人参与“医养结合”养老政策方案。Henk[2]分析了英国家庭医生和社区医疗机构与医疗机构和社会服务部门展开的整合性照料,包括急性医疗照护、长期照料、社会照顾、老有所居等服务,提出建立具有联系、完整的供给系统。

纵观国内学者研究,不少学者对我国传统养老模式的可持续性提出质疑。马占山[3]认为应利用医院医疗条件的同时,设立独立的区域与科室开展医院式养老模式[4],探究出医疗机构与养老机构的多模式合作方式,以提高医疗与养老资源发展共享。而戴靓华[5]则主张建立城市养老社区,实现传统“居家养老”和“设施养老”向“养老床位”和“适老化设施”转变。而目前学术界研究的重点集中在以医疗机构或养老机构为主要参与者所建立的“医养结合”体系,本文在借鉴前人的基础上,通过研究我国人口规模与结构的相关数据、宏观经济水平GDP、人身保险保费收入和保险公司资产增长率等时间序列数据进行计量分析,提出以保险公司为参与主体建立新型医养结合模式的可行性与必要性。

二、我国养老问题面临的现状

1.老龄化速度加快

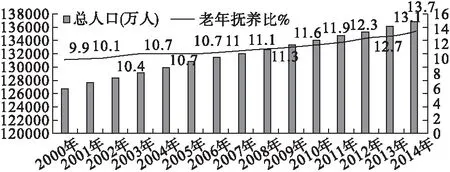

面对人口红利的消失,我国面临前所未有的养老压力[6]。一方面,现阶段我国老龄人口增加迅速,人口老龄化程度不断加深,2001年65岁及以上人口占总人口的比重达到7.1%,老年抚养比约为9.9%,但截止2014年底我国65岁及以上人口数为13 755万人,占总人口比重的10.1%,老年抚养比达13.7%。十几年间,我国老龄人口占比发生巨大变化,对于老龄人口的养老方面面临重大压力。根据国际通常标准,一个国家或地区65岁以上老年人口占总人口数的7%,则意味着该国家已进入老龄化社会。我国人口总人口(万人)与老年抚养比(%)如图1所示:

图1 我国人口总人口与老年抚养比增长统计图

统计来源:中国统计年鉴http://www.stats.gov.cn/tjsj/ndsj/

另一方面,劳动年龄人口增长速度慢于老龄人口增长速度,从另一个角度折射出老龄人口增数大导致养老压力。我国从上个世纪七十年代开始全面推行计划生育政策,而现在我国第一代独生子女已经达到婚姻年龄,导致现在4∶2∶1的家庭模式,家庭养老压力加重。随着社会的发展,老年抚养比例将会进一步加大,预计到2035年,中国就要进入超老龄社会,意味着每2个劳动人口就要供养1个老人。由此看来,如何解决目前我国养老问题是当务之急。

2.基本养老基金缺口大,保障程度低

理论意义上,我国的基本养老保险体制虽覆盖率达80%,但却面临着保障程度低、资金缺口大、服务结构单一等众多不利因素,加之老年抚养比不断上升,从一定程度上给养老金的给付带来很大的压力。从总体上看,一方面基金征缴收支都成增长趋势,但支出增长快于收入增长。有数据显示2014年企业职工基本养老保险基金收入23 273亿元,比上年增加2 483亿元,增长11.9%,支出19 797亿元,比上年增加3 099亿元,增长18.6%,支出的增幅远高于收入的增幅。另一方面基金累计结余可支付养老金月数也在下降。这两方面导致养老金偿付能力弱化,个人账户甚至普遍出现空账运行的情况。

另外,我国现有的基本养老基金[7]难以满足人们老年后与工作时同等水平的开支。以2014年的数据来计算,当年我国城镇居民个人可支配收入为28 843.9元,假设一个人目前30岁,账户累计的养老金有8万元,打算60岁退休,个人工资增长率为5%,职工工资增长率为3%,则30年后此人每月只能拿到3 000元退休金,考虑通货膨胀与经济增长因素,3 000元的数额远远不能满足老年后基本开支。由此看来,大力发展商业养老,努力推动商业保险成为第三保险保障支柱[1]势在必行。

3.基础设施薄弱,养老医疗机构短缺

当前,我国养老基础设施比较薄弱,养老机构比较缺乏,尤其是能够提供较好的医疗服务的养老机构更是稀缺,有的养老机构甚至要等上好几年才能排到一个床位。虽然近几年部分养老社区建设致力于打造集生活服务、医疗救助、文化享受、精神疏导等一体的综合性服务场所,但是这个养老模式同样也面临着当前最基本老年床位不足的问题。因此,养老设施短缺问题成为有待解决的首要问题。根据我国2015年统计年鉴显示老年及残疾床位虽实现从1991年的78.3万涨到2014年390万涨的快速增长,但每千个老年人口养老床位数只有27.2张,床位缺口数目巨大。

另外在生活设施配备方面,现有的社区仅是将老年人从空间角度上聚集起来或生活在一起,各场所的功能只是简单相加,公共娱乐场所毫无人气,形同虚设,并没有真正地把养老社区充分利用起来。而在美国等发达国家社区提供包括餐饮、娱乐、保洁、维修、应急、短途交通、定期体检等基础服务,并可通过付费方式享受其他生活辅助服务和特殊护理。与此相比,我国养老在这方面还有很大的不足。

三、“医养结合”养老模式分析

近年来我国寿险业务规模出现井喷式增长,一方面随着人们健康生活意识提高,商业健康险发展取得长足进步,尤其是2014年国务院出台的《关于加快发展商业健康保险的若干意见》中所强调的基本原则、思想和目标,将运用市场机制推进医疗改革推向国家战略高度,从而为商业健康险发展提供强有力的政策支持[8];另一方面我国养老保险公司在承担社保基金、企业、职业年金管理的职能得到一步完善,参与市场化运作进程逐步提高。但目前市场提供的养老、健康保险产品处于相互独立的模块,两者在功能保障、储蓄理财、增值服务方面无法对接,因此要逐步强化“一条龙”产品服务模式建设,实现商业养老与医疗保障在政策措施、管理流程上的匹配。

1.保险公司参与建设养老社区的区位选择

商业保险公司在增强资产管理的市场化程度和提高管理效率方面有着巨大优势,积极参与国家优质重大基础设施建设、探索全球化的资产配置,有助于增强抵抗风险能力,实现资产的保值增值,由此可以降低企业运作成本,保证客户收益,引导居民储蓄率向养老金替代率方向转变。目前我国面临相当大的养老金缺口,而未来发展潜力巨大,业务健全、运行规范的商业养老保险公司一方面可以积极承担基本养老保险、企业年金、团体补充养老保险运作,另一方面有利于养老信息资源共享,实现跨部门跨领域协调,增强社会公共服务职能,使监管更有效率、运作收益大幅提高,为此我们应充分和国际接轨,规划在全国范围内建立养老社区[5]构想。

在规划养老社区选址方面,应充分考虑一个地区的经济与社会因素,本文通过选择一组代表性指标:人口死亡率(cmr)、老年抚养比(odr)、国内生产总值增长率(GDP)、城镇居民平均工资增长率(AI)、保险公司资产增长率(AR)、投资利率(IR)、社区机构覆盖率、医院数(个)、卫生机构床位增长率九个指标,计为X1,X2,…,X9,其构成的随机向量为X=(X1,X2,…X9)′,设Y=(Y1,Y2,…,Y9)′为对X进行线性变换得到的合成随机向量,建立如下矩阵:

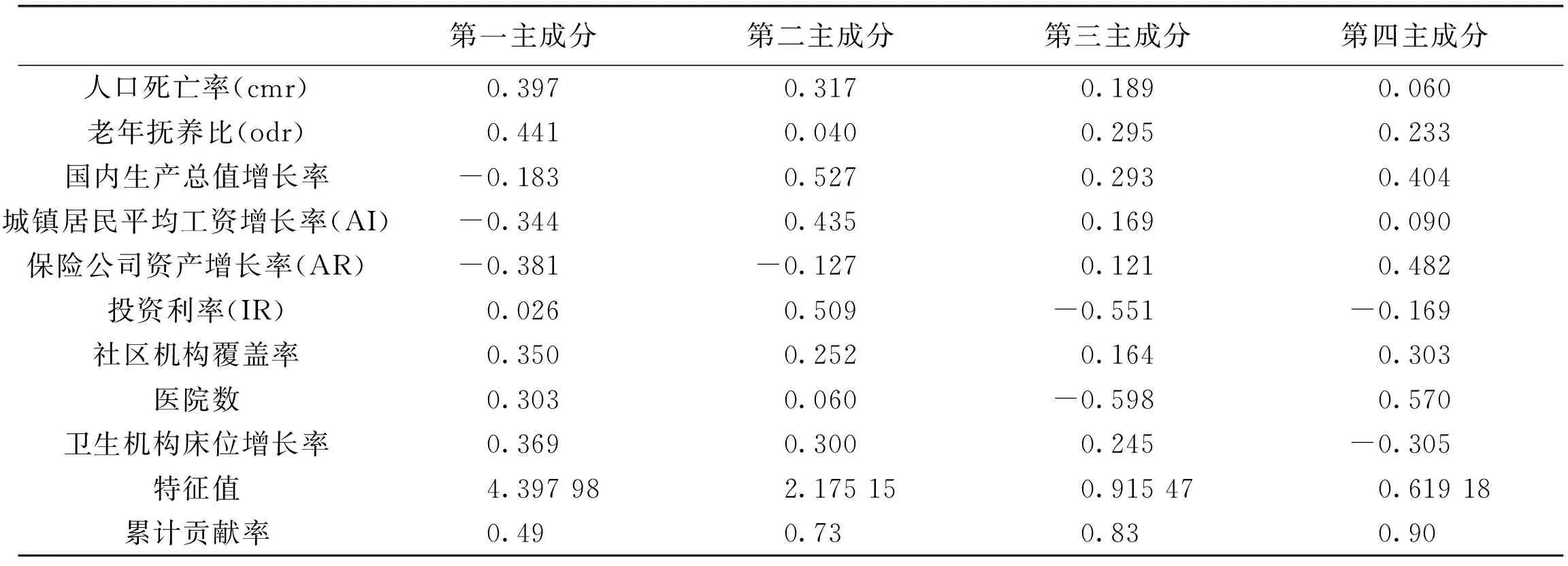

则Y=AX,我们样本区间选择2000~2014年,利用主成分降维的思想,通过建立E-Views计量经济学模型得出结果(参见表1)。

表1仅截取前四个主成分,通过分析可以得出,第三主成分的贡献率达到83%,且第四个特征值开始小于1,则第四主成分可以较好地反映9个指标的总体变化情况,我们选择n=3,提取第三主成分来反映影响养老社区建设区位选择的各种因素,根据得出的结果我们进行更进一步的因子分析(FA),以考察此9个潜在的随机变量(相关性未知)描述变量之间的相关关系,如表2所示:

表1 一致指标组的主成分分析结果

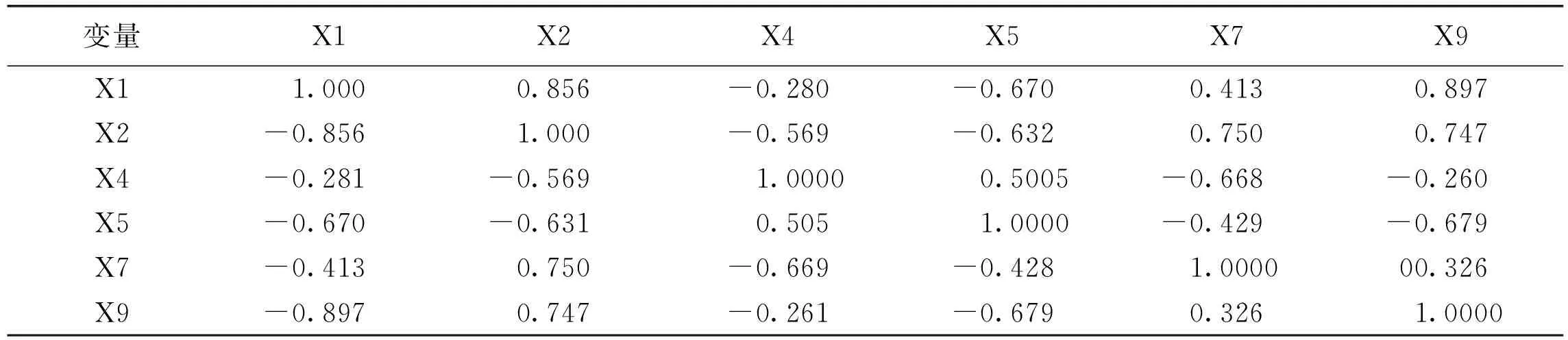

表2 部分随机变量间相关系数

通过相关系数分析发现,9个变量中部分变量存在较高的相关关系,我们通过主成分分析法确定荷载因子,在表1分析中,我们仅取前3个主成分,并把其余6个主成分用特殊因子εi代替,则可表示为:

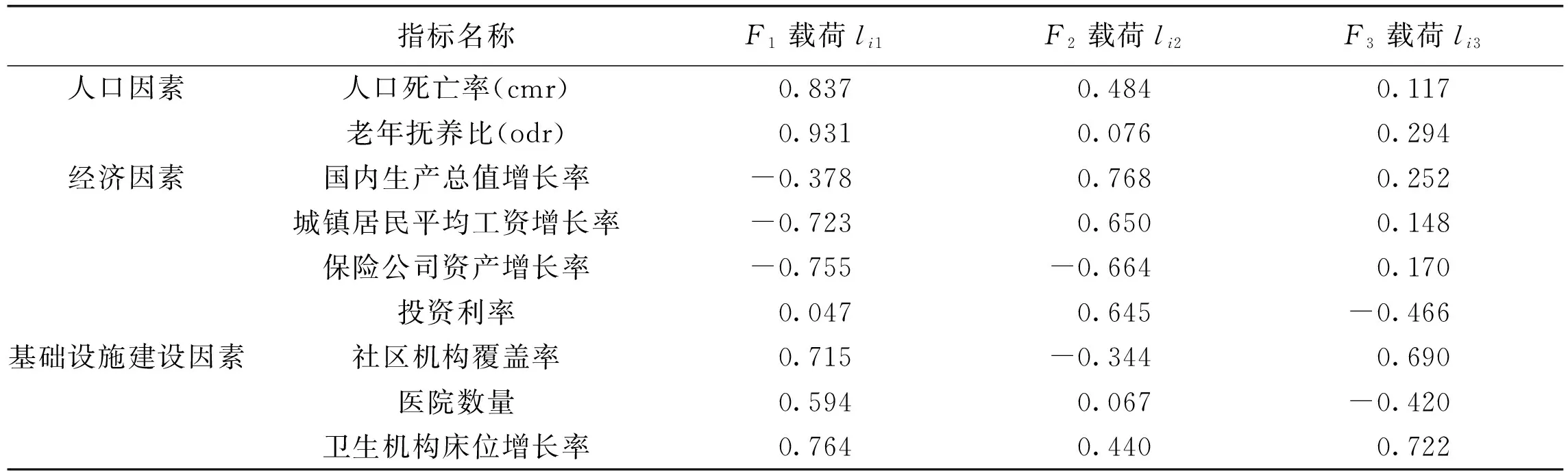

通过建立E-Views计量模型,我们测算出各因子在不同因素上的载荷如表3所示:

表3 影响养老社区建设区位选择多因素的因子分析

2.“医养结合”养老社区构建

通过分析,保险公司应选择在老龄化程度高、医疗资源好的地区参与养老社区建设投资,规划社区占地规模2 000亩,按照医疗护理程度不同建立生活自理型养老部门、生活协助型养老部门、特殊护理养老型部门和持续照护养老等四大部门,建筑面积170万平方米,根据老年人不同需求配备相应的设施服务[9];其次,考虑到规模经济效益,需要设立床位2 000余个,房间内除配备必要的电器、家具外,还要对生活不能自理老人房间安装“紧急呼叫”系统,以防意外之需;再次应充分考虑产业集聚效应,养老社区建设要选择交通便利的区位,如临近机场与车站等,基础设施完善,包括休闲娱乐场所如棋牌室,健身室、聊天室、餐厅、养生休闲吧等,还包括医院、医疗机构、康复体检中心满足老年人生理、心理不同层次需求。当然对于资本充足的保险公司,也可以单独投资建立各种相关配套措施。养老社区中自身配备有综合、康复医院,辅之以知名三甲医院合作,根据客户不同阶段健康状况,提供系统化、个性化的医疗服务,此外养老社区拥有经过专业培训的服务人员,对老年人心理、生理需求了解全面,做事便捷,服务周到。

图2 一体化养老社区规划图

3.创新保险产品设计,实现医养相结合

随着互联网大数据的发展[10],推动保险业务由线下到线上的逐步转变,传统的保险销售模式与保险产品设计流程已不再满足人们多样化、个性化的需要,为此养老与医疗保险有待结合升级[11],养老社区的建立为其提供良好的发展契机。我们可以为此设计一款名为“持续保障+安享晚年”的“生死两全险”,缴纳保费采取期交方式,规定在60周岁以前,被保险人在被保险期间内死亡即可获得保险赔偿,在连续缴纳保费十年以上方可享受晚年生活保障,即被保险人可凭保单入住老年社区,享受社区提供的各种服务,从而打破“养儿防老”“以房养老”的传统养老模式,实现整个生命周期内的财务自由。此外保险公司在产品设计上不仅只注重保险事故发生后的理赔,更要为被保险人提供完备的增值服务,譬如定期体检,或者配备智能APP搜集客户生活习惯和健康状况指标,这就要求保险公司与知名医院深化整合,实现就医服务体验、治疗资源与保险赔付相统一,杜绝了逆向选择、“以药养医”、理赔成本高的现象,从而提升服务水平,树立企业信誉,控制财务成本。这种“保单+实物对接+理财”的模式,是对我国传统寿险产品的深刻变革,该保障计划打破了传统保险产品的观念和产品模式,从虚拟的预期收益保障向可见的实物保障转移,使单一的保单保障具备有形的社区保障与无形资产保障(抵御通胀的保值增值)的双重功效。

4.依托互联网+,构建物联网智能养老新体系

物联网智能感知养老体系的构建需要养老机构借助环境监测设备,动态监测老年人生活环境,通过智能健康理疗工具实时感知老年人体能状况,以生活辅助设备为载体将个人体征参数(包括血压、心率、血脂等)进行迅速分析与处理[12],从而组织专家远程会诊和治疗,快速、准确、便捷的为老年人提供最佳生命“绿色通道”。此外通过为老年人佩戴智能手环实现呼叫转移,即可防止老年人走失也能对老年人的紧急求助在最短时间内做出反应与施救措施;另外诸如通过下载移动APP对老年人日常运动进行计量评估;还可以实现亲情视频互动功能满足老年人与子女及家人沟通的愿望,有助于保持乐观积极的心态;伴随互联网+应运而生的移动数字图书馆使老年人足不出户了解各种新闻事实,通过喜闻乐见的电子报纸、杂志让老年人充分体味到网上阅读的乐趣,健康与精神需求。要利用网络功能方便老年人生活,进一步整合固定电话、移动通讯、互联网和数字电视网络,建设大的网络平台,推动实现居家养老服务网、医疗保健网、紧急救助网等诸多与老年人生活息息相关的网络的有效链接。

5.通过“云”平台实现数据资源共享

云技术作为数据计算、储存、处理和共享的一种托管平台,可以将硬件、软件、网络资源整合起来,具有概然性、弥漫性、同时性等特征,可将养老的传统行业加入到云应用中,逐步实现互联网+社区养老的联系与对接,因此在解决老人托管住宿方面,各养老社区首先实现同行业资源间的横向整合,实施更新各机构接纳老年人数量和床位情况,缓解部分社区供需非平衡现象,帮助有服务需求的老年人在最短时间内做出最满意的选择。此外作为综合性的养老社区,不同行业同一产业链间的数据共享也尤为必要,社区医疗服务是保证老年人健康生活的重要环节,能够满足普通个体的医疗需求,并与病人保持长久关系,此时实现数据信息的归纳、整合与保存成为问题的核心,此时通过对老年人建立电子履历,依托数据采集传输技术和业务数据交换模式,极大提高“看病”“治病”效率,并有望进一步凭借云计算分析DNA结构、癌症细胞解析、定序基因图示,帮助老年人解决更多疑难病症,安享晚年幸福生活。

[1]Pinka Chatterji,Nancy R.Buretein,David Kidder,Alan White.Evaluation of the Program of All Inclusive Care for Elderly,1998.

[2]Lubitz,J.Greenberg,L,Gorina,Y.et al.Three decades of health care use by the elderly,2001.

[3]马占山.医院式养老的现状及发展对策[J].科技导向,2012(26):27-28.

[4]郭 东,李惠优,李绪贤,等.医养结合服务老年人的可行性探讨[J].国际医药卫生导报,2005(21):44-45.

[5]戴靓华.医养理念导向下的城市社区适老化设施营建体系与策略[D].杭州:浙江大学,2015.

[6]郑秉文.养老保险制度并轨的意义及商业养老保险的机遇[J].中国商业保险,2014(4):8-11.

[7]祁恒珺.对我国社会养老保险基金缺口问题的探讨[J].兰州大学学报,2006(6):34.

[8]蓝田玉.试论当下商业保险机构参与大病保险服务存在的问题及对策[J].安徽保险,2015(2):32-34.

[9]王恩斌.健身网络平台在社区体育志愿者服务中的应用研究[J].沈阳工程学院学报,2016(4):168-171.

[10]毕 海.互联网健康保险如何有效地了解客户需求[J].中国商业保险,2015(3):46-47.

[11]费秦茹.合肥市公立医院推进医养结合的问题和对策研究[D].合肥:安徽大学,2015.

[12]谭启俭,徐 瑞.商业健康保险推行社区健康保障服务模式的可行性探讨[J].保险研究,2011(1):54-60.

(责任编辑 伊人凤 校对 祁 刚)

Research on Endowment Pattern of Integrating Medical and Aging Treatment Commercial Insurance

YANG Yang,ZHOU Ting-ting,WANG Qiang,LI Jian

(School of Finance,Anhui University of Finance and Economics,Bengbu 233030,China)

In recent years,the business of commercial life insurance has grown rapidly.The primary reason is the process of aging problem combined with huge pension deficit.Besides,factors such as single product structure,lack of professional insurance company and defective operation pattern have forced market to explore new system to integrate medical and aging treatment together.By building econometric model through E-Views,it measures the correlation among variables which mainly contribute to the location choice of endowment community through principal component analysis.Encouraging insurance company to built integrate endowment community.Meanwhile it is necessary to apply internet and cloud computing to establish intelligent aged care system,in order to encourage commercial life insurance to participate in social adjustment and self-perfecting.

commercial insurance;company integration;medical care;aging treatment

2016-11-17

安徽财经大学研究生科研创新基金(ACYC2015038)

杨 洋(1994-),女,河南平顶山人,硕士研究生。

10.13888/j.cnki.jsie(ss).2017.01.007

F842.4

A

1672-9617(2017)01-0034-07

猜你喜欢

中国医院院长(2022年10期)2022-07-01

基层中医药(2018年2期)2018-05-31

民生周刊(2017年19期)2017-10-25

华人时刊(2017年19期)2017-02-03

中国卫生(2016年3期)2016-11-12

金色年代(2016年1期)2016-10-21

现代养生·上半月(2016年10期)2016-10-12

企业导报(2016年13期)2016-07-19

大社会(2016年5期)2016-05-04

中国卫生(2015年9期)2015-11-10