开门红面面观

2017-02-23 21:40廖晓平

大众理财顾问 2017年1期

廖晓平

低利率环境下,保险产品因其低风险逐渐成为人们投资理财的首选。

每年年底是保险公司最忙碌的季节,从内勤到外勤全体总动员,为的就是迎接来年一季度的“保险开门红”,即每年最火爆的理财保险销售季。按惯例,开门红通常占保险公司全年新业务保费的40%以上,这也是各家保险公司现在开足马力做准备的原因。笔者曾一度参与过开门红保险产品的设计和开发,对各种“套路”多少有些发言权。大家一定想问:各路产品包装得天花乱坠,究竟哪家的最好啊?下面我们就来聊聊开门红保险。

从产品定价看开门红保险

开门红保险无论怎么包装,其实就是一款理财型保险。

为了促成销售,保险公司采取秒杀、抢购的方式,让大家觉得这是一个千载难逢的“致富机会”。熟悉保险公司套路的投资者可能会问:平时也卖理财险,开门红销售的性价比会更高吗?

笔者曾经参与这类产品设计开发,能告诉大家的是:开门红理财险,在定价过程中的确会给消费者更多让利,保险利益更好。

开门红保险可以归类为固定收益投资(每年领取定额生存金),如果主险是分红型产品,还可以享受保单分红这笔浮动收益。按照目前合同约定,所有的“收益”都将自动转入万能账户实现二次增值。在保险期间的中后期,随着万能结算账户积存的价值越来越大,甚至超过了主险的现金价值,万能结算利率的高低和稳定性将决定了这笔投资的增值效率。

因为生存金快速返还(从投保第一年开始返还),在一定情况下弱化了主险现金价值的累积速度,所以,必须配合万能账户做二次生息,开门红保险的理财才有意义。

举个例子,有两种存钱方式:一种每年存10万元,但同时每年都从本金中提取小额生存金(快返);另一种则只存不取。几十年后,第二种的账户余额一定更多。而目前保险公司利用万能结算账户,就是为了让每年提取的生存金依旧留存在账户内生息,从而实现理财增值。

从理财角度看开门红保险

投保开门红保险,无疑就是在做投资理财,可能不少投资者会被利益演示数据迷惑。保险产品的保值增值功能究竟如何?我们应该从以下几个角度出发(见下页表1)综合衡量。

对于入门的理财投资者,尤其需要对其中的盈利性、安全性、投资风格和投资周期这四个要素了解清楚。那么,对于开门红保险,这四个属性究竟表现如何呢?

安全性/投资风格

在秉承最高诚信原则的前提下,保险通过订立合同的方式将各种权责义务(投保人、被保险人和保险公司之间)关系和保险利益确定下来。在保险公司正常经营的情况下,必须刚性兑付生存年金和现金价值。即使保险公司破产清算,在清算资产不足兑付保险利益的情况下,保险保障基金也会提供相当于剩余保险利益90%(最多)的经济救济。从这个角度来看安全性,开门红保险可以媲美银行定期存款。如此低风险的投资,可以列入保守派。

投资周期

开门红保险的投资周期(保险期间)动辄几十年甚至终身,必须通过长期持有保单才能体现保险理财的价值。另外,由于开门红保险多是分期交费(趸交/3/5/10年),在每年都需要大额投入的情况下,建议交费期尽量短。如果选择了长交费期,却没有管理好现金流,因为财务原因导致保费断供,无论是在缴费期内退保还是办理减额交清,损失都不小。因为保险公司通常会通过对前期(特别是交费期内)现金价值的控制来管理退保率。

笔者的一位朋友购买了一份10年交开门红保险,但在第五年缴纳保费时,因为现金流问题而面临退保损失的困境。笔者给出的建议是:如果只是短期周转问题,先临时借款缴纳保费,然后办理保单贷款把钱还上。这相当于有一年时间去调整财务状况,可以尽快筹集保费还上保单贷款。

盈利性

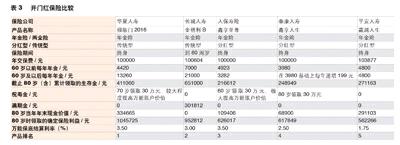

关于盈利性,应该是大家最关注的问题。按目前国内开门红保险的特点,当我们去考察回报率时,应该优先看看产品“确定的保险利益”部分(见表2)。

这里,笔者以30岁男性,每年交10万元,一共交费3年为例,参考目前的人均寿命,假设所有保单将被持有到80周岁,对几家保险公司的开门红产品进行比较(对比不构成任何购买建议)见下页表3。

以上产品和数据均来自保险公司的产品计划书。对于表中的3款分红型产品,由于保单红利是不确定的保险利益,对比利益时并未加入保单红利。根据上面的比较,总结如下:

由于定价利率的不同,传统型产品确定的保险利益(生存年金+祝壽金+满期金)比分红型更好。但分红型能让投保人参与分红险业务经营利润分配(不确定的保险利益),通过保单分红弥补差额。对于偏稳健保守的投资人,可以选择传统型产品。

万能账户对于这笔投资的增值有决定性作用。在保单持有期内,每年派发的生存金和在固定年龄支付的祝寿金才能进入万能账户做二次增值。原则上每年派发的生存金越多,祝寿金(如有)支付的时间越早,万能账户的原始资本累积越快,增值效果也就越明显。

万能账户提供最低保证利率,利率越高对投保人越有利。但长期看,实际结算利率和保单分红一样,同样由保险公司的经营实力和投资管理能力决定,也会受当时的经营策略影响。按照当下保险资金的投资效率,维持长期高结算利率可能性不大。

有人可能会问,为什么没有万能账户价值的对比?因为分红险的保单红利同样进入万能账户做二次生息,而保单红利是不确定的保险利益,对比时就并未包含。如果只是看确定的生存金利益在万能账户保底结算利率下的二次增值情况,以华夏福临门2016为例,到80岁时万能账户价值加上主险退保现金价值约163万元。对比当初投入的30万保费,50年累计增长率约443%。这应该是上述参加对比的几款产品中,最佳的保底回报。

投保建议

从产品定价和投资理财的角度开看,保险公司开门红理财型保险相对其他产品还是比较有诚意的。特别是在这几年人身险费改的背景下,保险公司获得了更多的自主定价权,保险利益(确定部分)有了不少提高,尤其是目前低利率环境下,逐渐成为低风险投资中一种不错选择。最后,关于投保开门红理财险,笔者给出几点建议:

第一,不要被计划书里“过于美好”的利益演示数据所迷惑,对于那些不确定的保险利益需要保持冷静。确定的保险利益,即生存金、祝寿金、满期金和现金价值等,保险公司正常经营情况下必须刚性兑付的部分,需要重点考察。

第二,对于不确定的利益,例如分红型保险的保单分红和万能结算利率不是保证部分,保险公司的资产管理能力和过往5年的经验数据,可以作为借鉴评估的参考。

第三,由于快速返款的原因,能否把尽量多的生存金留在万能账户做二次生息,对理财的效果至关重要。所以,开门红理财型保险并不适合即将退休的人,因为在不久的将来你一定会从万能账户取钱养老,这将影响保单的增值。

本文作者系北美精算师,中国准精算师。

猜你喜欢

上海保险(2023年11期)2023-12-15

理财·市场版(2023年1期)2023-05-30

作文成功之路·小学版(2020年1期)2020-01-02

学生天地(2018年9期)2018-09-06

小布老虎(2016年10期)2016-12-01

我爱学(创意美术与手工)(2016年4期)2016-07-14

上海质量(2015年5期)2015-12-17

药学服务与研究(2012年6期)2012-08-15

中国医院(2011年8期)2011-08-15

赤峰学院学报·自然科学版(2010年8期)2010-10-09