民间审计客体:一个理论框架

2017-02-24 12:57郑石桥

商业会计 2016年20期

摘要:审计客体关注审计谁,企业组织、公共组织、NGO组织及各类组织的内部单位都是可能的审计客体,由于股权结构、股权性质及资源来源不同,审计上述审计客体的审计师呈现多样化。民间审计机构的主要审计客体是上市公司、非国有非上市公司、NGO组织,还可以通过审计业务外包的方式,对国有非上市公司、公共组织及各类组织的内部单位实施审计。

关键词:审计客体 民间审计机构 企业组织审计 公共组织审计 NGO组织审计

一、引言

民间审计机构对谁进行审计呢?这就是民间审计客体问题,它是民间审计制度建构的重要内容。从世界各国法律及惯例来说,各种组织的外部审计机构有相对稳定的分工,公共组织由政府审计机关审计,企业组织及NGO组织由民间审计机构审计,我国的《中华人民共和国审计法》及《中华人民共和国注册会计师法》的相关条款,基本上也体现了这种分工。然而,现实生活已经表明,民间审计机构可以通过审计业务外包的方式对公共组织进行审计,也可以通过审计业务外包的方式对内部审计范围的内部单位进行审计,似乎民间审计客体并没有确定的边界。

现有文献缺乏对民间审计客体的直接研究,一些相关研究表明,民间审计客体的范围是广泛的,但是,总体来说,关于民间审计客体还是缺乏一个系统的理论框架,本文拟建立这个理论框架。随后的内容安排如下:首先是一个简要的文献综述,梳理相关文献;然后,分析审计客体的类型及各种审计客体的审计师;在此基础上,提出民间审计的审计客体;最后是结论和启示。

二、文献综述

未发现专门研究民间审计客体的文献,相关研究文献有两类,一是研究政府审计和民间审计关系的研究涉及到二者的分工;二是研究政府审计业务外包、内部审计业务外包、审计资源整合的文献表明民间审计机构可以通过业务外包的方式对政府审计客体和内部审计客体进行审计。

关于第一类文献,一些文献在研究政府审计和民间审计的关系时,强调了二者的分工,基本的共识是,政府审计机关主要审计公共部门,以企业为主体的其他各种组织主要由民间审计机构来审计(刘静,1995;刘珣,1998;冯均科,1998;张胜莲,2002;谢志华,2008;刘静,2014)。关于第二类文献,一些文献研究政府审计业务外包的必要性,研究表明,在一定的条件下,民间审计机构可以进入政府审计机关的审计范围(贾云洁,2014;徐向真,2014;郑石桥,2015);有些文献研究内部审计业务外包,研究表明,在一定的条件下,民间审计机构可以进入内部审计的业务范围,这些组织可以是企业组织,也可以是公共组织(郑石桥,2015;Pelfrey&Peacock,1995;王光远、瞿曲,2005);还有一些文献研究审计资源整合,研究表明,在一定的条件下,政府审计、内部审计、民间审计应该协调配合,这意味着民间审计机构可以进行政府审计机关、内部审计部门的审计范围(张小秋,2005;车嘉丽,2008;刘玉波、桑海林,2010;张倩,2013)。

上述文献综述表明,民间审计机构的惯例性审计客体是企业组织和NGO组织,然而,也可以通过审计业务外包的方式进入公共组织。然而,总体来说,关于民间审计客体还是缺乏一个系统的理论框架。本文拟建立这个理论框架。

三、理论框架

本文拟提出一个民间审计客体的理论框架,其基本逻辑是,首先,审计客体有哪些类型;其次,各类审计客体的审计师是谁?在此基础上,归纳出民间审计机构作为审计师的审计客体有哪些,这就是民间审计客体,也是本文的研究框架。

(一)审计客体的类型

审计客体与审计需求相关,凡是存在审计需求的,一定会将一定的对象作为审计客体,所以,审计需求与审计客体同时存在。审计需求与委托代理关系相关,凡是存在委托代理关系之处,由于信息不对称、激励不相容和环境不确定,代理人可能存在代理问题,如果代理问题超过了委托人的可容忍程度,则委托人存在审计需求;凡是存在委托代理关系之处,代理人也可能基于信号传递的目的而产生审计需求。所以,总体来说,虽然存在委托代理关系不一定会有审计需求,但是,审计需求离不开委托代理关系,委托代理关系的存在是审计需求产生的必要条件(不是充分条件)。

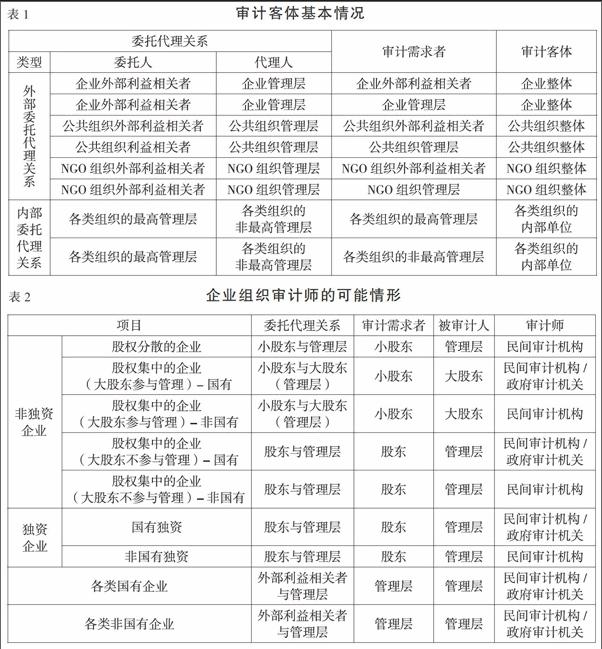

从现实世界来看,委托代理关系有两种类型,一是外部委托代理关系,二是内部委托代理关系,前者是委托人在该组织之外(也许有些委托人参与该组织的营运,但是,至少有一定数量的委托者在该组织之外),企业组织的股东及利益相关者与企业管理层之间的关系就属于这种情形,公共组织的创设者或上级部门与该组织的管理层之间的关系也属于这种情形,NGO组织的外部利益相关者(包括捐赠人、受益人和监管者)与NGO组织的管理层之间的关系也是这种情形;后者是组织内部不同管理层级之间的关系,上一层级是委托人,下一层级是代理人。

上述两种委托代理关系中都可能产生审计需求,源于外部委托代理关系的审计需求称为外部审计需求,其审计客体是整个组织;源于内部委托代理关系的审计需求称为内部审计需求,其审计客体是下级管理层所领导的内部单位。综合以上分析,审计客体的基本情况如表1所示。

根据表1的归纳,审计客体包括企业组织、公共组织、NGO组织及各类组织的内部单位。然而,现实生活中,经济责任审计是以领导干部个人作为客体,资源审计是以资源作为审计客体,環境审计是以环境作为审计客体,工程审计是以工程作为审计客体,政策审计是以政策作为审计客体。上述这些审计客体与各类组织作为审计客体是什么关系?上述这些审计客体有三种类型,一是自然人作为审计客体,经济责任审计是这种情形;二是实物作为审计客体,资源审计、环境审计、工程审计都是这种情形;三是政策作为审计客体,政策审计属于这种情形。我们认为,自然人、实物、政策确实是审计客体,可以作为独立的审计客体,但是,这些审计客体通常离不开一定的组织,领导干部作为自然人一定是领导一定的组织,所以,在将领导干部作为审计客体时,一定是与其领导的组织密切相关;实物一定是由作为实物的资源、环境、工程来掌控或负责,所以,实物客体也离不开一定的组织;至于政策审计客体,政策也是由一定的组织来制定,并由一定的组织来执行,所以,政策也离不开组织。

综上所述,审计客体包括组织、自然人、实物、政策四种类型,而自然人、实物、政策都与一定的组织相关,以组织作为审计客体,涵养了这些审计客体。

(二)不同审计客体的审计师

以上分析了审计客体的类型,那么,不同的审计客体由谁来审计呢?这需要分别企业组织、公共组织和NGO组织、内部组织来分别分析。

企业组织由于其股权结构不同(是否有大股东),会影响股东是否有行动能力,大股东的性质不同(国有还是非国有),会影响股东是否有可能建立自己的审计机构,所以,企业组织的外部利益相关者的审计需求,由何种审计师来实施,呈现较为复杂的情况,基本情况如表2所示。

表2中,凡是属于政府审计机关审计的国有企业,民间审计机构通常以政府审计业务外包的方式进入,从而使得国有企业也成为民间审计机构的审计客体。

公共组织由于使用公共资源,无论这种审计需求是基于外部利益相关者抑制公共组织管理层代理问题的次优问题的审计需求,还是基于公共组织管理层传递信号的审计需求,通常由政府审计机关来审计,也可以说,政府审计机关是政府作为委托人,为了审计公共组织而自己建立的审计机构。但是,由于政府审计机关和民间审计机关具有不同的专业优势,基于成本效益的考虑,公共组织的审计业务可以以业务外包的方式由民间审计机构来实施,这就使得公共组织也可能成为民间审计的审计客体。

NGO组织的外部利益相关者通常无法建立专门的审计机构,同时,其资源也不属于国有资源,也就不属于政府审计机关的法定审计范围,所以,其审计需求主要是聘任民间审计机构来实施。NGO组织的管理层基于信号传递的需求,也可能产生审计需求,这种审计需求同样需要聘任民间审计机构来实施。所以,民间审计机构是NGO组织的主要审计师。

至于各类组织的内部审计需求,通常有两种选择,一是自己建立内部审计机构,二是聘任民间审计机构来实施。所以,各类组织的内部单位也可能成为民间审计机构的审计客体。

(三)民间审计的审计客体

以上分析了不同审计客体的审计师,民间审计机构可能的审计客体范围较为广泛,归纳起来,基本情况如表3所示。

总体来说,民间审计机构的主要审计客体是上市公司、非国有非上市公司、NGO组织,还可以通过审计业务外包的方式,审计国有非上市公司、公共组织及各类组织的内部单位。

四、结论和启示

民间审计客体是指民间审计机构对谁进行审计,从世界各国法律及惯例来说,各种组织的外部审计机构有相对稳定的分工,公共组织由政府审计机关审计,企业组织及NGO组织由民间审计机构审计,本文提出一个关于民间审计客体的理论框架。企业组织、公共组织、NGO组织及各类组织的内部单位都是可能的审计客体,由于股权结构、股权性质及资源来源不同,企业组织的审计师呈现多样化;公共组织通常由政府审计机关审计,但是民间审计机构可以通过审计业务外包的方式对公共组织实施审计;NGO组织通常由民间审计机构审计;各类组织的内部审计需求通常由自己建立的内部审计机构来实施,但是,民间审计机构可以通过审计业务外包的方式对各类组织的内部单位实施审计。总体来说,民间审计机构的主要审计客体是上市公司、非国有非上市公司、NGO组织,还可以通过审计业务外包的方式,对国有非上市公司、公共组织及各类组织的内部单位实施审计。

本文的研究启示我们,政府审计、内部审计、民间审计之间虽然有相对稳定的分工,但是,民间审计的审计范围并无特别的限制,只要具有成本效益优势,民间审计可以通过审计业务外包的方式进入政府审计和内部审计负责的范围——公共部门、内部单位。当然,这需要民间审计机构真正具有核心竞争力,能以更低的成本、更高的效率来完成审计任务,并且还不降低审计质量。

参考文献:

[1]刘静.浅谈企业审计模式[J].税务与经济,1995,(2):66-68.

[2]刘珣.我国政府审计与民间审计的比较研究[J].现代财经,1998,(4):38-41.

[3]冯均科.关于审计体系的科学界定[J].经济问题,1998,(9):3-7.

[4]张胜莲.论注册会计师审计与其他审计的关系[J].江西审计与财务,2002,(3):49-50.

[5]谢志华.审计变迁的趋势:目标、主体和方法[J].审计研究,2008,(5):21-24.

[6]刘静.试论我国三种审计主体对经济发展的不同影响[J].税务与经济,2014,(2):68-72.

[7]贾云洁.澳大利亚政府审计外包及其对我国的启示[J].审计研究,2014,(6):63-71.

[8]徐向真.政府审计业务外包相关问题探讨[J].审计月刊,2014,(7):15-16.

[9]郑石桥.交易成本、审计主题和政府审计业务外包[J].会计之友,2015,(7):130-136.

[10]郑石桥.独立性、审计主题和审计主体多样化[J].会计之友,2015,(2):127-133.

[11]Pelfrey S,Peacock E.Acurrent status report on outsourcing[J].Internal Auditing,1995,(1):26-32.

[12]王光遠,瞿曲.内部审计外包:述评与展望[J].审计研究,2005,(2):11-19.

[13]刘玉波,桑海林.国家审计与社会审计资源整合应把握的关键环节[J].审计月刊,2010,(7):27-28.

[14]张倩.政府审计与注册会计师审计资源整合发展历程的文献综述[J].经营管理者,2013,(6).

作者简介:

郑石桥,男,南京审计大学审计科学研究院教授、博士生导师;主要研究方向:审计理论与方法。