2017年11月豆粕市场分析及后市预测

2017-02-28 01:42谢长城

河南畜牧兽医 2017年24期

谢长城

(北京博亚和讯农牧技术有限公司,北京 100085)

11月份,美国农业部供需报告利空市场,意外维持单产不变,CBOT-1月大豆合约收跌13~14美分,创下8月中旬以来的最大单日跌幅。但下旬,市场担忧拉尼娜天气现象不断加强可能导致阿根廷天气炎热干燥,推动美豆期价强势反弹,盘中突破10美元;月底,阿根廷局部迎来少量降雨,且美豆出口大幅落后去年同期,令美豆期价承压持续回落。国内连粕期货市场震荡上涨,表现强于外盘市场,11月底收在2 822元/吨,较10月底上涨3.22%。

进口大豆到港量不及预期,叠加华北油厂停机限产以及华南地区大豆卸货延迟,国内油厂开机率恢复节奏较慢,豆粕现货供应偏紧,局部地区供应紧张;下游市场集中补货,豆粕现货和基差合同成交持续放量,油厂豆粕现货库存中旬降至年内新低,油厂提价限量销售为主。11月份,豆粕均价3 026元/吨,环比上涨0.9%,同比下跌8.9%。2014-2017年(11月)中国豆粕现货均价走势如图1所示。

图1 2014-2017年(11月)中国豆粕现货均价走势图

1 巴西产量上调,全球大豆供应宽松

单产维持不变,美豆库存微幅下调。美国农业部报告显示,2017-2018年度美国大豆产量预计为44.25亿蒲式耳,低于10月份预测的44.31亿蒲式耳蒲。大豆收获面积维持不变,仍为8 950万英亩;单产也维持不变,为49.5蒲/英亩。压榨量维持不变,为19.40亿蒲式耳。出口量也维持不变,为22.50亿蒲式耳。大豆期末库存调低至4.25亿蒲式耳,低于上月预测的4.30亿蒲式耳。

美豆收割结束,但出口同比降幅扩大。由于天气有利作物收割,新季美豆收割速度较快,截至11月28日,新季美豆基本完成收割。

巴西大豆播种接近尾声,分析机构上调产量和出口。11月份,巴西大豆种植区迎来有利降雨,有助于大豆种植和早期生长,巴西大豆播种进度较快。截至11月24日,咨询机构AgRural称,巴西大豆农户已经播种的大豆占2017/18年度预估播种面积的84%。AgRural预估巴西今年大豆播种总面积将达到3,465万公顷。美国农业部在11月供需报告中上调2017-2018年度巴西大豆产量至1.08亿t,上调100万t。此外,巴西全国谷物出口商协会称,2017年巴西大豆出口预计为6 600万~6 700万t。

阿根廷播种进度加快,但干旱天气令市场担忧。下旬,阿根廷部分作物区天气炎热干燥,市场对拉尼娜天气现象的担忧不断升温。此外,天气模型显示,拉尼娜天气现象出现的概率增加,市场对拉尼娜现象导致阿根廷大豆减产的担忧升温。截至11月22日的一周,阿根廷2017-2018年度大豆播种进度提高到34%,预计2017-2018年度大豆播种面积为1 810万公顷。

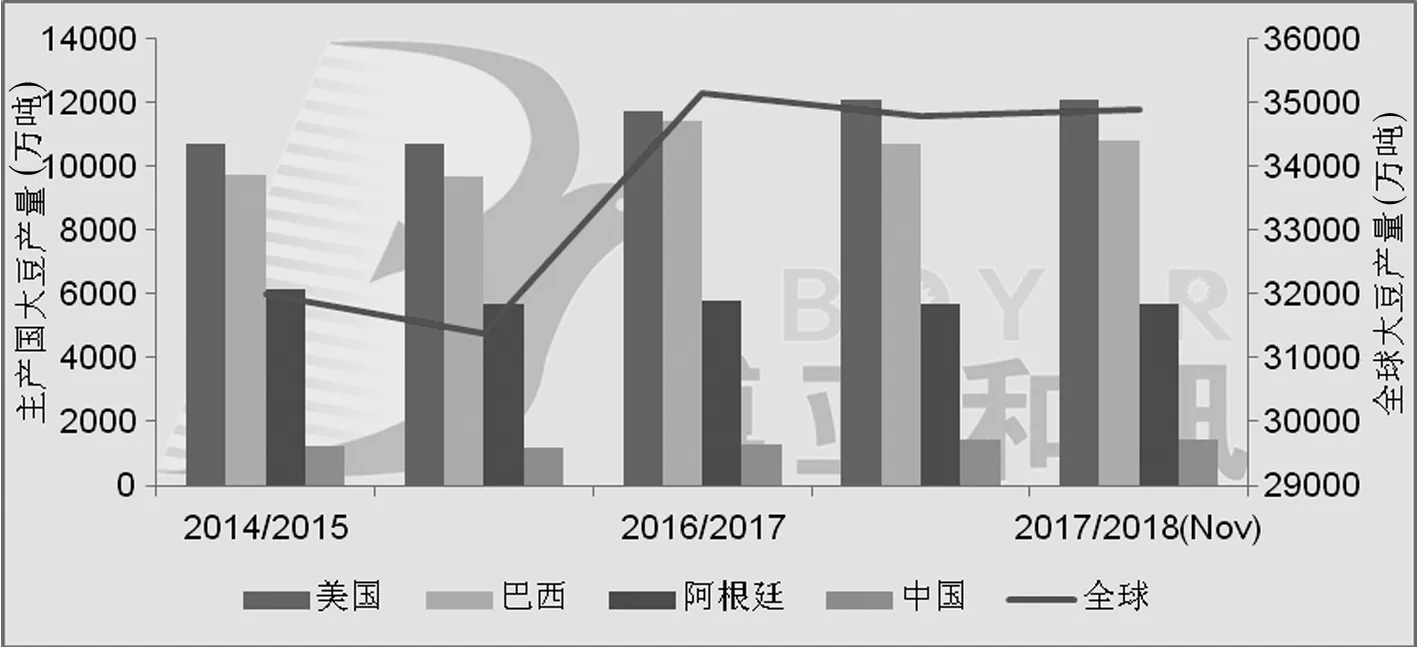

国产大豆集中上市,进口上调。今年国产大豆单产普遍高于常年,新豆在面积和单产双重影响下产量增幅明显,国产大豆集中上市后,国产大豆价格震荡走低。据国家粮油信息中心预测,2017年中国大豆产量增长10.8%,达到1 440万t。由于国内大豆压榨需求强劲,市场预计中国大豆进口量将再创新高,美国农业部报告显示,2017-2018年度中国大豆进口量预计为9 700万t,上调200万t。2014-2017年(11月)全球大豆产量如图2所示。

图2 2014-2017年(11月)全球大豆产量

2 进口量低于预期,进口均价延续上涨

2017年1-10月中国累计进口大豆7 732万t,同比增加16.5%;1-10月中国累计进口大豆均价415.5美元/吨,同比上涨3.3%。其中,10月进口量为586万t,同比增加12.4%,环比减少27.8%,因美国飓风影响,进口量低于市场预期,预计11月进口量为875万t。10月进口均价为411.2美元/吨,连续三个月小幅上涨,预计11月进口均价延续小涨。2012-2017年中国月度大豆进口情况如图3所示。其中,1-10月从巴西进口大豆4 622.7万吨,同比增加24.38%;从美国进口大豆2 200.4万t,同比增加7.65%;从阿根廷进口大豆527.8万t,同比减少24.1%;从乌拉圭进口大豆200.5万t,同比增加43.88%;从加拿大进口大豆138.6万t,同比增加76.5%;从俄罗斯进口大豆37.3万t,同比增加9.83%。

图3 2012-2017年中国月度大豆进口量及单价

3 油厂开机恢复较慢,豆粕库存先降后升

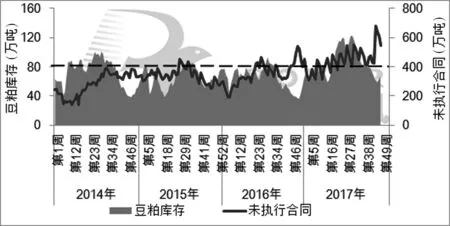

因进口大豆转基因证书发放缓慢,进口大豆到港量不及预期,华南地区油厂卸货延迟,叠加环保问题,华北油厂停机限产,国内油厂开机率恢复缓慢。11月国内油厂开机率处于51%~57.6%之间,大豆压榨总量为805万t。国内豆粕现货供应偏紧,叠加下游市场集中补货,上旬油厂豆粕现货库存降至58万t,未执行合同创下历史新高,达到679万t;中旬后,油厂开机率持续攀升,叠加下游备货放缓,油厂豆粕库存止降回升,油厂未执行合同持续下降。截至11月底,国内沿海地区油厂豆粕库存在67.3万t,未执行合同在546.4万t。2014-2017年国内油厂豆粕库存和未执行合同趋势如图4所示。

图4 2014-2017年国内油厂豆粕库存和未执行合同趋势图

11月份,国内进口大豆到港低于预期,叠加港口转基因大豆证书发放延迟,港口大豆分销价格表现偏强,整体处于3 380~3 450元/吨。国内豆粕价格震荡上涨,均价3 026元/吨,环比上涨0.9%。豆油价格震荡下跌,均价5 993元/吨,环比下跌1.2%。油厂压榨亏损先扩后缩,中旬亏损扩大至125元/吨,月底缩窄至80元/吨。11月,油厂压榨亏损104.1元/吨,环比增加71.2%。

4 饲料消费小幅回升,豆粕需求增加

11月份,国内生猪存栏回升,家禽存栏低位运行,水产处于淡季,国内养殖市场对饲料需求小幅回升,豆粕需求增加。国内生猪价格震荡上涨,养殖持续保持盈利,农户压栏惜售,且随着集团企业产能陆续释放,国内生猪存栏延续回升,对豆粕需求增加。蛋禽和肉禽存栏偏低,终端价格震荡反弹,养殖盈利改善,对豆粕需求小幅下降。水产养殖进入淡季,水产养殖对豆粕需求大幅减少。

总的来看,11月份,国内饲料消费小幅回升,饲料企业对豆粕需求增加。根据博亚和讯数据测算,预计2017年11月国内豆粕饲料消费总量为657万t,环比增2.4%,同比增6.8%。下游市场集中补货,远期基差合同成交持续放量,饲料企业豆粕库存保持在25~35 d用量左右。

5 价差扩大,豆粕使用价值有所下降

豆粕与杂粕价差持续扩大,豆粕使用价值有所下降,添加比例有所下调。11月份,国内豆粕与菜粕、棉粕现货价差分别为621元/吨、679元/吨,环比扩大9.7%、7.1%,同比下降28.9%、上升15.9%。豆粕与杂粕价差持续扩大,豆粕使用价值有所下降,部分饲料企业下调豆粕在禽料和水产料中添加比例,下调幅度在2%~5%左右,增加杂粕在禽料和水产料中添加比例。

6 供应转向宽松,12月豆粕现货震荡偏弱

美豆出口低于预期,巴西丰产预期较强,但阿根廷天气炒作支撑市场。目前新作美豆出口检验量和出口销售总量均落后去年同期,在巴西大豆出口进入尾声的背景下,市场采购方向将转向新作美豆。预计12月上旬,巴西播种基本结束,早期天气有利生长,预计巴西丰产前景乐观;但天气预报显示,12月阿根廷依然干旱少雨,大豆产量依然存在不确定性。预计美豆期价维持在930~1 020美分/蒲式耳之间运行,关注美豆出口变化和阿根廷天气变化。

国内油厂开机保持高位,豆粕现货供应转向宽松,油厂降价出货为主。在环保影响消退以及进口大豆转基因证书问题解决后,12月进口大豆到港量将大幅攀升,国内油厂开机率将保持超高水平,大豆周度压榨量将达到190万~200万t之间,国内豆粕现货供应转向宽松,油厂豆粕库存进入上升趋势,降价出货为主。关注进口大豆到港节奏和环保变化。

总的来看,美豆出口低于预期叠加巴西丰产预期较强,美豆期价震荡偏弱,预计维持在930~1 020美分/蒲式耳运行,关注阿根廷天气变化。国内豆粕现货供应宽松,油厂降价出货为主,豆粕现货价格震荡偏弱,预计维持在2 900~3 050元/吨。□

猜你喜欢

当代水产(2022年8期)2022-09-20

当代水产(2022年2期)2022-04-26

当代水产(2021年8期)2021-11-04

当代水产(2021年2期)2021-03-29

农家致富顾问·上半月(2020年1期)2020-08-10

中国果业信息(2017年12期)2017-01-14

中国猪业(2013年6期)2013-01-23

中国果业信息(2013年9期)2013-01-22

农村百事通(2009年13期)2009-11-16

农产品市场周刊(2009年30期)2009-08-24