强化项目预算闭环管理 提升预算效率与效益水平

2017-03-01 00:47毛淑英

中国经贸 2016年23期

毛淑英

【摘 要】项目预算闭环管理是落实战略目标、优化资源配置、提高经营绩效的重要手段。在预算闭环管理工作中,松阳县供电公司根据国网公司下达的“集约、精益、全面、统筹”的核心理念,始终坚持“全面、全员、全额、全程”的预算管理原则,并以《公司全面深化内控体系建设会议纪要(浙电会纪〔2014〕9号)》《内控深化工作会议纪要(浙电会纪〔2014〕66号)》等内控文件为指导,以“储备、编制、执行、考核”的闭环流程为主线,通过全面梳理内控管理流程,健全预算管理制度标准,落实财务审核和监督职责,加强部门协同工作机制,规范预算闭环管理流程,创新管控方式等策略,积极建立并健全项目储备审查机制、投资能力管控机制、项目执行控制机制以及投资回报挂钩机制4个机制,形成“目标有预控、项目有储备、支出有标准、过程强控制、结果严考核”的全面预算闭环管理体系和沟通、监督、评价以及持续改进的四道内控防线,从而达到实现企业资源合理配置、作业高度协同、战略有效贯彻、经营持续改善、价值稳步增加的目标。

【关键词】专业管理;做法

一、专业管理的目标描述

1.专业管理的理念或策略

为促进“三集五大”体系建设,适应国网公司提出的“集约、精益、全面、统筹”的核心要求,松阳县供电公司根据省公司下发的《公司全面深化内控体系建设会议纪要(浙电会纪〔2014〕9号)》《内控深化工作会议纪要(浙电会纪〔2014〕66号)》等内控文件,以流程标准、成本标准、内控标准为重点狠抓基础管理,通过规范、优化预算管理流程、健全预算管理制度体系,落实财务审核和监督职责,创新管控方式以及加强业财协同等策略,建立健全项目储备审查机制、投资能力管控机制、项目执行控制机制、投资回报挂钩机制4个工作机制,并以此为抓手,积极构建“目标有预控、项目有储备、支出有标准、过程强控制、结果严考核”的全面预算闭环管理体系。

2.专业管理的范围和目标

项目预算闭环管理实行“全面、全员、全额、全程”管理,管理范围涵盖公司项目的全部经济业务。

具体目标如下:

通过建立“目标有预控、项目有储备、支出有标准、过程强控制、结果严考核”的全面预算管理体系,逐步实现预算管理从逐级汇总向科学主导、从分散粗放向集约精益、从条块分割向全面统筹、从开口运作向闭环管理转变,并进一步提升公司经济效益,优化公司资源配置,有效推动精益财务,合理防控经营风险。

3.专业管理的指标体系及目标值

(1)预算执行结果考核指标。预算执行结果考评为定量考评,纳入公司企业负责人业绩考核体系,主要由4个指标组成:利润总额、经济增加值、可控费用、资产负债率。计分规则:完成目标值得基础分,根据横向排名,同比变动等情况进行加减分。结果应用:与领导班子薪酬、单位工资总额挂钩。

(2)预算管理质量考核指标。此过程为预算管理工作定性评价,纳入公司财力集约化管理考核,主要有4个指标组成:预算编报质量、业务预算执行监控应用情况、月度现金流量预算执行情况、预算控制业务规范应用情况。

二、专业管理的主要做法

1.主要流程说明

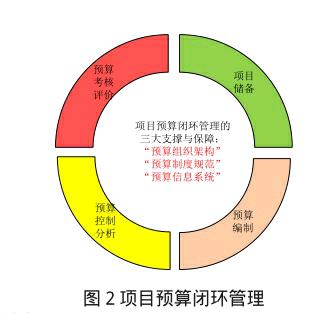

松阳县供电公司以“储备、编制、执行、考核”的闭环流程为主线,通过建立健全项目储备审查机制、投资能力管控机制、项目执行控制机制、投资回报挂钩机制四大机制,以及通过梳理内控管理流程,融合内控管理策略,来大力推进项目预算管理。

其中,项目储备是预算编制的基础,预算编制是控制分析的基础,控制分析是考核评价的基础,考核评价结果又为次年项目储备和预算编制提供了参考,四大环节相辅相成,形成了闭环体系。

2.项目储备流程

(1)建立并运行项目储备审查机制,强化预算前端控制项目储备流程如下图3所示:

(2)定期核查项目储备信息,规范项目储备管理

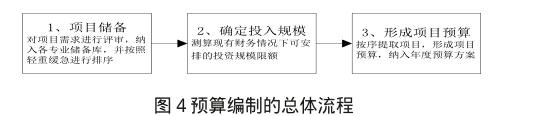

3.预算的编制

(1)优化预算编制流程,提升预算编制水平。松阳县供电公司按照“两下两上,先下后上”的分级预算管理方式,采用海博龙预算系统作为预算编制的工作平台,责任部门则通过浏览器访问预算系统,进行预算编制的工作。

优化预算编制流程的主要工作有:①丰富预算管理层级,完善预算工作架构;②建立投资能力管控机制,实现需求与能力双向平衡;③应用标准成本编制日常经营支出预算,加强对业务预算的源头管理。

(2)严把项目释放的审核监督关,实现计划与预算数据的匹配。

4.预算的控制分析

在预算实施环节中,预算的控制分析策略是保证预算顺利执行的有效手段。松阳县供电公司始终以经营目标严控、过程能控、风险可控为控制目标,针对不同的预算对象,实施不同的控制策略。

(1)统一项目编码,细化预算下达颗粒度,保证预算执行可追踪、易检索。

(2)通过业务流和资金流实施全链条控制。

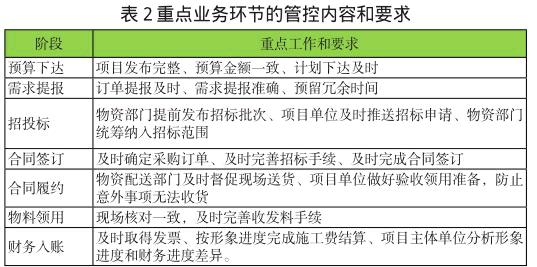

①业务流管控。首先,进行项目校验,在“有预算不超支,无预算不开支“的管理要求下,进行校验项目编码的规范性;检验业务流是否纳入预算方案。其次,在項目执行过程中,业务流包括预算下达、需求提报、招投标、合同签订、合同履约、物料领用、财务入账等阶段,其控制重点工作和要求如下表2所示:

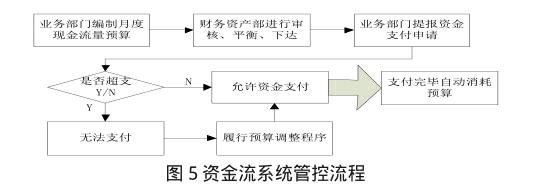

②资金流管控。实施“收支两条线”的资金流管控原则,即收入集中归集,支出集中审批,不得坐收坐支。所有项目类支出均实施项目预算管理,所有的收入、支出均纳入现金流量预算,确保项目与资金一体化管控。由系统实施强控,减少人工干预,确保预算执行刚性。收入成本预算按年度控制,现金流量预算按月度控制。

(3)实行“业务部门建台账,职能部门月分析,预算执行季汇报”的工作机制,强化预算内控管理。

①业务部门建立预算控制台账,实现业务财务双重把控;②职能部门建立月度分析例会制度,有效指导业务部门日常经营;③预算管理办公室按季将综合经营评价向预算管理委员会进行汇报总结。

5.预算的考核评价

(1)实行投资回报挂钩机制,充分发挥激励约束作用;(2)建立沟通机制,持续改进,提升项目预算管理水平。

6.预算闭环管理过程的其他关键点管控

(1)强化系统关键用户的权限控制;(2)严格预算管理工作的移交环节,保证预算管理流程的有效运转;(3)加强预算管理流程各环节审核力度,落实责任追究机制,提升内控管理水平。

7.专业管理的人力资源保障

按照《国家电网公司全面预算管理框架指南》,公司建立了“预算决策机构、预算工作机构、预算责任机构”三级组织体系,按照“纵向统一领导、分级管理、横向统筹组织、分工负责”的工作机制开展工作,预算组织架构健全、职责清晰,预算决策程序完备、执行有序高效。

8.专业管理的制度和信息系统支持

(1)以严密的预算管理制度体系为基础,规范管理。预算制度规范是保证预算管理工作有效开展的前提,松阳县供电公司目前已建立的制度体系分为管理制度体系与工作流程规范体系。其中,管理制度体系包括4项综合性制度,如《预算管理办法》《月度现金流量预算管理办法》《成本管理办法》等,以及20项专业性制度,如《营销投入项目管理办法》等。工作流程规范体系则包括26个规范化的预算管控标准流程,如《预算流程手册》《预算编制表单》等,同时结合省公司下发的关于内控的文件,如《内控深化工作会议纪要(浙电会纪〔2014〕66号)》《公司全面深化内控体系建设会议纪要(浙电会纪〔2014〕9号)》等等,公司通过各办法相互衔接,构成了预算管理从横向到纵向、从编制、审批、下达、执行到监督、考核全过程、各环节有效约束的严密的制度体系。规范了预算管理的关键环节,建立了基建、技改、大修、其他等预算项目从计划审批、过程管理到结果考核的规范运作程序,提升了资金的控制力度,达到了资金费用按集中管理、统筹安排、财权与事权分开、安全与效益并重的原则,实行分级归口管理的管理效益。预算管理办法与年度业绩考核办法相衔接,形成了激励、约束、规范的执行和考核体系,有力保证了公司预算目标的全面实现。

(2)以先进的信息化网络为平台,创新管理。主要包括:业务系统(业务预算信息)、财务管控模块(预算编制)、套装软件(预算执行控制)和辅助决策系统(预算分析监控)。

三、评估与改进

1.专业管理的评估方法

每月由财务资产部负责各级预算责任中心预算管理质量的分析和预算执行数据的计算,根据各责任中心预算执行情况及相关预算考核办法,落实各项考核、奖惩措施。针对预算管理中存在的问题制定整改措施,检查、督促各责任中心进行整改。同时,进行预算分析,实现预算管理工作的持续改进。

2.专业管理存在的问题

尽管公司的项目预算闭环管理工作取得了初步成效,但受观念习惯、职责标准、信息手段等多种因素限制,项目预算闭环管理工作还存在一些薄弱环节。

(1)预算闭环管理工作过程中仍存在一些不足,如部分项目可研深度不足、投资估算不科学,造成执行中项目调整多、支出控制难;协同部门沟通力度不够,造成部分工作滞后等。

(2)项目预算闭环管理工作的评价体系尚待完善。预算评价体系的改善一直是公司预算工作的重点与难点,目前在用的评价体系偏重于保证年度目标的完成,有一定的局限性,缺乏对企业内控管理以及月度、季度预算执行情况进行评价的指标。

3.今后的改进方向或对策

(1)优化项目预算管理界面。强化公司各部门在项目全过程管理中的职责。理顺业务、计划和预算在项目管理上的关系,强化职能对接,发展建设部着重抓好可研、储备和项目执行的过程管理;财务资产部抓好项目储备库可行性审核,加强规划与计划的衔接;抓好能力与需求的平衡,合理确定经营目标,安排预算投入,加强预算执行的监督与考核。

(2)补充预算管理工作考核指标。为了全面完善公司预算管理工作评价体系,计划增加月度、季度预算执行进度评价指标、预算管理内控实施效果评价指标以及预算工作的及时性、预算体系的完善性等定性评价指标等,以期全面推动公司预算管理工作的进展。

参考文献:

[1]閆素梅.探析企业财务分析中统计相对数的应用[J].经济视野, 2014(20):198-198.

[2]阳琳.统计相对数及统计方法在企业财务分析中的应用[J].中国经贸, 2014(24):150-150.

猜你喜欢

纺织服装周刊(2022年16期)2022-05-11

物流科技(2022年2期)2022-05-07

中国应急管理科学(2022年1期)2022-04-18

今日财富(2021年18期)2021-07-11

信息技术时代·上旬刊(2020年1期)2020-09-10

环球时报(2018-10-19)2018-10-19

今日财富(2018年24期)2018-05-14

环球市场信息导报(2017年22期)2018-01-23

商情(2012年48期)2017-11-08

科技创新导报(2017年23期)2017-10-25