公司治理与上市公司内部审计独立性

2017-03-16 16:24王芳

商业会计 2017年1期

王芳

摘要:公司治理结构是影响上市公司内部审计独立运行的重要因素,内部审计的独立性是保障审计客观性的前提,文章基于公司治理结构与高管认知视角,实证检验了上市公司独立董事比率、董事会规模、高管团队的受教育程度、职业背景与内部审计独立性的关系。研究表明:加强上市公司内部审计的独立性,就是要从公司治理的结构入手,完善独立董事制度,建立现代企业的独立内审模式,同时需要从改善高层管理人员的认识模式和思维方式入手,提高高管团队对于内部审计独立性的重视程度,提高审计人员的专业素质和责任意识,从而进一步提高上市公司内部审计质量。

关键词:内部审计 独立性 公司治理 高管认知

一、公司治理与内部审计独立性

上市公司审计质量的主要制约因素就是审计机构的独立性及审计人员的专业性,随着注册会计师制度深入发展,审计人员的专业性不断得到强化,本文仅探讨制约审计质量的主要因素——上市公司内部审计的独立性。

公司治理与内部审计是两个相互交叉又相互区别的概念,现代企业的治理结构是在所有权和管理权分离的背景下产生的,委托代理关系的产生进一步强调了内部控制中独立审计的重要性。上市公司的治理结构由股东、董事会、监事会、高管团队和职能管理人员组成,内部审计在上市公司内部控制中发挥着至关重要的作用,而内部審计的独立运行又是内部审计质量的决定性因素,在另外一个层面上,上市公司合理的治理结构又是内部审计独立运行的保障。

二、理论分析与研究假设

(一)公司治理结构与内部审计独立性

独立董事制度是现代公司治理结构的一个重要组成部分。现阶段在我国大部分公司中,内部审计部门通常由其他部门领导或者由相关部门兼任,缺乏独立的机构设置。在内控管理中,内部审计只是其中的一个分支,在影响力上低于风险管理及运营监督方面的管理。在上市公司内部审计实施的过程中,由于独立董事特殊的身份,其对于审计工作的态度不同于内部董事的态度,对于企业状况的判断会更加客观,相比内部董事,能够更为公正地看待审计实务。另外现阶段我国上市公司内部独立董事大部分由高校或科研院所等相关领域的专家担任,其倾向于范围更广、覆盖面更全的审计,他们的身份需要他们提供更为专业精准的审计判断,以免影响自己的声誉或者承担相应的法律责任,他们对于阻止误报财务报告的机会主义行为具有较强的动机,因此上市公司独立董事规模较大时,内部审计的独立性相对较强,为此,我们提出假设1:

H1:独立董事人数占上市公司董事会人数的比例与内部审计独立性呈正相关关系,即与操控性应计利润的绝对值负相关。

现代企业治理结构的另外一个重要方面是董事会的规模。在我国,董事会规模受《公司法》的限制,人数有上限及下限的规定,上市公司之间的董事会人数规模差异不会太大,但是还是具有一定的方差。上市公司董事会规模较大时,董事之间的分歧会加大,在审计沟通及内部控制管理执行上会有阻力,进而会影响到盈余管理的监督效率。从现阶段上市公司的实际情况来看,内部控制在事前防范、事中控制和事后监督方面都没有与内部审计关联起来,内部审计没有发挥真正意义上的内控作用,但是却在上市公司其他职能的运行中被附属化。董事会规模越大时,利益平衡成本较高,审计工作的独立性会受到利益关系的影响,因此我们提出假设2:

H2:董事会规模与上市公司内部审计独立性呈负相关关系,即与操控性应计利润的绝对值正相关。

(二)高管认知水平与内部审计独立性

高层管理团队的认知水平决定了其战略思维与管理理念,受企业所有者的委托,高管团队的存在是企业经营决策和运营的代表,受利益的控制及管理目标偏差的影响,管理团队是否对内部审计有足够的重视,或者对内部审计有公正客观的判断和理解,是决定内部审计独立于其他职能部门,不受影响的重要因素。总的来说,当高管团队具有较高的受教育程度时,其对于现代企业的管理理念有更为深入的理解和掌握,同时对于企业内部审计独立运行有更高的要求,为此,提出假设3:

H3:高管团队的受教育程度与内部审计独立性呈正相关关系,即与操控性应计利润的绝对值负相关。

Hambrick和Mason(1984)把高管人员的职业背景分为了输出型和职能型,若高管人员具有财务、运营、行政、风险合规职能的工作经验或从事过相关工作,则表明其具有职能型的工作背景。在现代企业中,内部审计相关制度及措施通常由不参与企业日常管理的外部董事制定,内审机构的设置通常由董事会下设的审计委员会管理,或者首席财务总监领导内审团队构成。拥有职能型财务工作背景的高层管理者,其对于内部审计工作的开展,可以更为链条化,在委托代理关系中,其受到的阻力最小,同时对如何开展内部审计,以及对于内部审计在内部控制中的重要作用,有着更为全面的认知,为此,我们提出假设4:

H4:高管团队职能型的工作背景与内部审计独立性呈正相关关系,即与操控性应计利润的绝对值负相关。

三、研究设计及数据处理结果

(一)变量测量

在上市公司内部审计独立性足够强的情况下,被审计单位对于盈余的操控空间会较小,在审计的最后阶段,企业根据自身意愿调整会计处理的空间会变小,参与审计的注册会计师会坚持自己的立场与职业操守,被审计单位对于利润的操作就会减弱,因此,内部审计独立性越高的上市公司,其操控性应计利润越低,反之审计独立性越弱,操控性应计利润越高。参考先前的大量实证研究的方法,本文采用经审计的上市公司年报中计算得出的操控性应计利润作为审计独立性的替代变量。

独立董事比例的测量为上年度上市公司年报中公布的独立董事占上市公司董事的比例。董事会规模为上年度年报中公布的董事会人数,受教育程度参照孙海法等和姜付秀等的分类标准,将教育程度分为5个等级,即博士、硕士、本科、大专、高中及以下,并分别赋值5至1。在具体分析时,采用的是整个高管团队受教育程度的平均值;Hambrick和Mason(1984)把高管人员的职业背景分为了输出型和职能型,若高管人员具有与财务、审计、运营内控相关工作经历的,则其具有职能型的工作背景,本研究用高管团队中具有输出型职能背景的成员数占总成员数的比例来反映。

(二)回归分析及数据处理结果

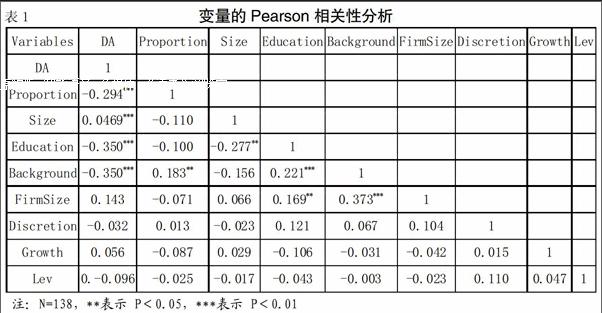

通过表1可以看出,本文所选定的自变量与因变量之间都具有一定程度上的显著相关性,分别为Proportion与操控性应计利润的绝对值显著负相关(B=-0.294,P<0.01)、Size与操控性应计利润的绝对值显著正相关(B=0.0469,P<0.01)、Education与操控性应计利润的绝对值负相关(B=-0.350,P<0.01)、Background与操控性应计利润的绝对值负相关(B=-0.350,P<0.01)。以上结果需要通过回归方程进行进一步的检验。

为了尽可能避免多重共线性的影响,本文通过多元层次回归的方式,构建了5个模型,依次导入控制变量与自变量(见下页表2)。从模型1中可以看出,研究所选定的控制变量与因变量之间不存在显著的相关关系。从模型2中可以看出,上市公司独立董事比例与操控性应计利润的绝对值显著负相关(B=-0.298,P<0.01),即说明了独立董事比例与内部审计独立性之间具有显著的正相关关系,因此假设1得到验证。从模型3中可以看出,上市公司董事会规模与操控性应计利润的绝对值显著正相关(B=0.021,P<0.01),即说明了董事会规模与内部审计独立性之间具有显著的负相关关系,因此假设3得到验证。从模型4、5中,H2、H3也得到验证,分别为Model4(B=-0.102,P<0.01)和Model5(B=-0.309,P<0.01)。

四、結论与实践启示

(一)现阶段我国上市公司内部审计独立性方面存在的问题

1.独立董事制度不完善。内部审计独立运行的关键是审计委员会的负责人由外部董事选举或者推荐,其任免不需要经过企业的高级管理层,但在实际工作中,企业内部审计的机构设置通常由行政管理团队控制,其人员构成及权利设置上,通常会受到公司行政管理团队的干涉,因此真正意义上的委托代理关系没有得到完全的发挥,在整体利益的驱动下,内部审计与企业的行政管理构成了链条化的运行模式。

2.内部审计机构设置的独立性缺失。从我国上市公司的实际来看,内部审计的组织机构设置可分为三种形式:第一种是受上市公司董事会或董事会所设的审计委员会的领导;第二种是受上市公司最高管理者直接领导;第三种是受上市公司总会计师的领导。目前,我国上市公司的内部审计机构,主要由本部门、本单位负责人直接领导,这种模式下,公司的行政领导层对于内部审计具有较高的控制程度,内部审计人员的独立性得不到应有的保障。

3.公司治理结构不合理。这是导致企业内部审计独立性缺失的一个重要方面。大部分上市公司中,内部审计部门是与其他部门合署办公的,在日常审计工作的开展中会受到相关经营部门的抵触,而在这种情况下,公司的治理结构不能为内审部门的权威性和独立性提供保障,审计职能的发挥受到了太多利益冲突方面的限制,这些都进一步导致了内部审计独立性的缺失及审计质量的降低。

4.内部审计人员创新意识不足、审计认知不到位。审计工作创新,是在市场竞争逐渐加剧、企业经营环境日益复杂、风险事项隐蔽化和聚集化背景下保证内部审计质量的重要途径,目前,由于上市公司内部审计团队人员构成的多元化,审计创新意识不足,大部分的审计人员并非专职从事审计工作,审计部门的内部管理也处于模糊化的地带,因此进一步导致了创新驱动力不足。我国上市公司内部审计机构的设立起步较晚,发展较为缓慢,现阶段,仍有很多上市公司没有独立的内审部门,在人员配备上,由于内部审计工作的特殊性,内审人员需要掌握很多专业以外的协调各方利益的才能,内审部门的岗位对于优秀审计人才的吸引力度不足,也是进一步导致上市公司内部审计质量不高的重要因素。

(二)提高上市公司内部审计独立性的政策建议

1.建立符合现代企业治理结构的内审模式。《内部审计基本准则》规定:“内部审计机构和人员应保持独立性和客观性, 不得负责被审计单位经营活动和内部控制的决策与执行。”因此,保障内部审计独立性的一个重要方面是保障内审人员的独立性,内部审计人员不得承担经营管理责任, 不能参与内部控制系统的设计、安装和执行,而只应承担与检查、评价和建议相关的审计责任。内部审计机构应置于组织内部的一个较高层次。内审机构的独立性和权威性的强弱,主要取决于其隶属关系和领导层次的高低。领导层次越高,独立性和权威性越高;反之,则越弱。

2.健全独立董事制度。上市公司设立独立董事,是权利制衡和监督的一种保障,随着独立董事制度在我国上市公司运用的逐渐成熟,独立董事的作用要从以往的化解冲突和权利矛盾转向专家咨询与技术支持。要逐渐建立职业化的独立董事培养机制,逐渐淘汰由高校教师兼职的独立董事制度,另外,独立董事要更加注重专业化、行业化和本土化,要在公司的内部控制开展中,通过其专业能力和素养为内部审计的独立性提供保障。

3.提高管理者的认知水平及审计人员的专业水平。从公司治理结构的视角来探讨上市公司内部审计的独立性,首先需要改变高层管理者对于内部审计的认知,要认识到内部审计对于规范企业经营、化解运营风险、提高企业经营绩效的重要作用。在机构设计上,创建独立的内审机构,组建专业的审计队伍,避免审计人员由企业内部财务人员兼任的情况,内部审计人员不得承担经营管理责任,不能参与企业的日常管理,应受公司董事会的直接领导,要确保内审部门的权威性和合法性,内审机制也应该在相应的管理模式下得到强化,逐渐推动内部审计向精细化和规范化方向发展。

参考文献:

[1]路云峰,刘国常.公司治理特征与审计重大错报风险[J].审计与经济研究,2008,(03).

[2]蔡春,唐滔智等.公司治理审计论[M].北京:中国时代经济出版社,2006.

[3]Hambrick DC,Mason PA.Upper echelons:The organization as a reflection of its top managers [J].Academy of Management Review,1984,9(2):193-206.

[4]王会金,王璨.强化商业银行内部控制与内部审计的现实思考——从内部控制与内部审计的互动关系谈起[J].中国内部审计,2011,(06).

[5]张西现,唐益.公司治理视角下内部审计体制构建问题研究[J].商业会计,2014,(6).

[6]王香焕.基于公司治理的内部审计研究[D].山东经济学院,2010.

猜你喜欢

父母必读(2022年2期)2022-03-02

作文评点报·高中版(2017年3期)2017-03-13

人间(2016年26期)2016-11-03

中国市场(2016年36期)2016-10-19

中国市场(2016年36期)2016-10-19

中国市场(2016年33期)2016-10-18

商(2016年27期)2016-10-17

中学理科·综合版(2008年10期)2008-12-04