经济新常态下我国商业银行财务风险研究

2017-03-18 19:04生艳梅赵瑛杰

价值工程 2017年5期

生艳梅+++赵瑛杰

摘要: 经济新常态下商业银行面临着更多的财务风险,综合考虑商业银行在经济新常态下所面临的所有财务风险因素,有针对性地建立一个商业银行财务风险评价指标体系。并以国内18家上市商业银行为例,利用集值迭代法确定各指标的权重,采用灰色关联分析法进行商业银行财务风险的综合评价,从而了解我国商业银行财务风险的真实控制水平。

Abstract: Under the economic new norm, commercial banks are faced with more financial risks. By considering all the financial risk factors faced by the commercial banks under the economic new norm, a commercial bank financial risk evaluation index system is established. This paper takes 18 listed commercial banks in China as the example, uses the set value iteration method to determine the weights of each index. And the grey correlation analysis is used to carry out the comprehensive evaluation of financial risks of commercial banks to understand the real control level of the financial risks of commercial banks in China.

关键词: 经济新常态;商业银行;财务风险;灰色关联分析法

Key words: the new economy norm;commercial banks;financial risk;grey correlation analysis method

中图分类号:F253.7 文献标识码:A 文章编号:1006-4311(2017)05-0045-03

0 引言

在我国经济步入新常态后,我国商业银行面临着不良贷款违约风险累计、利率市场化进程加快、政府隐性刚性担保消失、互联网金融冲击[1]、金融监管更加严格等经营挑战,其财务风险与日俱增[2]。而商业银行的健康稳定发展关系到我国经济的发展乃至国家安全。因此,商业银行的财务风险研究一直都是学者们重点关注的内容[3]。本文在现有研究的基础上,结合我国经济新常態下商业银行面临着的经营挑战,建立起符合我国商业银行在经济新常态下的自身发展要求的财务风险管理体系具有较强的理论与现实意义。

1 经济新常态下商业银行经营面临的挑战

当前我国经济处于经济增长换档期、结构调整阵痛期、前期刺激政策消化期的“三期叠加”阶段,经济增长速度由高速转向中高速,已经进入经济发展的新常态[4]。作为金融业核心组成部分的我国商业银行,在新常态下面临着许多新的挑战。

1.1 商业不良贷款违约风险增加

经济新常态下国民经济增长速度放缓,产能过剩行业部分经营困难企业出现生产难以为继和还款困难等现象。商业银行面临的贷款违约风险不断加大,其不良贷款余额和不良贷款率出现一定程度的上升,商业银行面临的财务风险进一步增加。

1.2 利率市场化进程加快

自我国取消了对贷款利率的浮动限制,并进一步放宽存款利率的浮动上限后。大多数商业银行在经营中均选择将存款利率浮动到上限,使得商业银行的存贷利差不断缩小。目前利息收入仍然是商业银行的主要利润来源,存贷利差的缩小必然会导致商业银行收入的减少,增加银行财务风险。

1.3 政府隐性刚性担保消失

在经济新常态下,我国政府用商业银行的风险自担、行业自保取代了原来的政府隐性刚性支付担保。在这种情况下,商业银行全权负责自己经营行为的一切后果,这对于已经积累了一定财务风险的商业银行来说,无形中又提升其财务风险。

1.4 互联网金融冲击

经济新常态下,互联网金融是指非金融机构通过互联网所从事的包括第三方支付平台、众筹、P2P等在内的金融活动。互联网金融因其存入限额低、交易成本低、使用方便快捷、投资收益率高等特点,吸引着居民将资金从商业银行体系向互联网金融转移,同时一批具有一定经济实力的非金融机构借助互联网进入到金融行业中,又进一步扩大了互联网金融的影响。互联网金融同时冲击着商业银行的存款和理财业务,对商业银行的收入和财务风险产生深远影响。

1.5 监管更加严格

经济新常态下,金融创新产品不断涌现,为保障金融市场的健康发展,我国政府在尽可能减少对金融市场的影响的前提下,会加强对包括商业银行在内的金融机构的监管,更严的金融监管会在一定程度上限制了商业银行各项业务的开展。

2 商业银行财务风险评价指标体系

2.1 商业银行财务风险涵义

根据商业银行自身的经营特点和国内外学者对商业银行财务风险的研究成果,可以将商业银行财务风险归纳为:商业银行在其财务活动中由于宏观环境的变化、自身经营管理活动的失误等难以预料的因素导致其财务状况不稳定而蒙受损失的可能性[5]。

2.2 商业银行财务风险评价指标体系指标建立

完整合理的指标体系是对商业银行财务风险进行合理客观评价的基础,本文在总结前人研究成果的基础上,结合我国商业银行在经济新常态下面临着的财务风险的实际,依据科学性、全面性、可操作性和可对比性等原则,从流动风险、信用风险、经营风险和资本风险四个角度选择指标[6-8],最终建立的指标体系见表1。

3 实证研究

3.1 评价对象

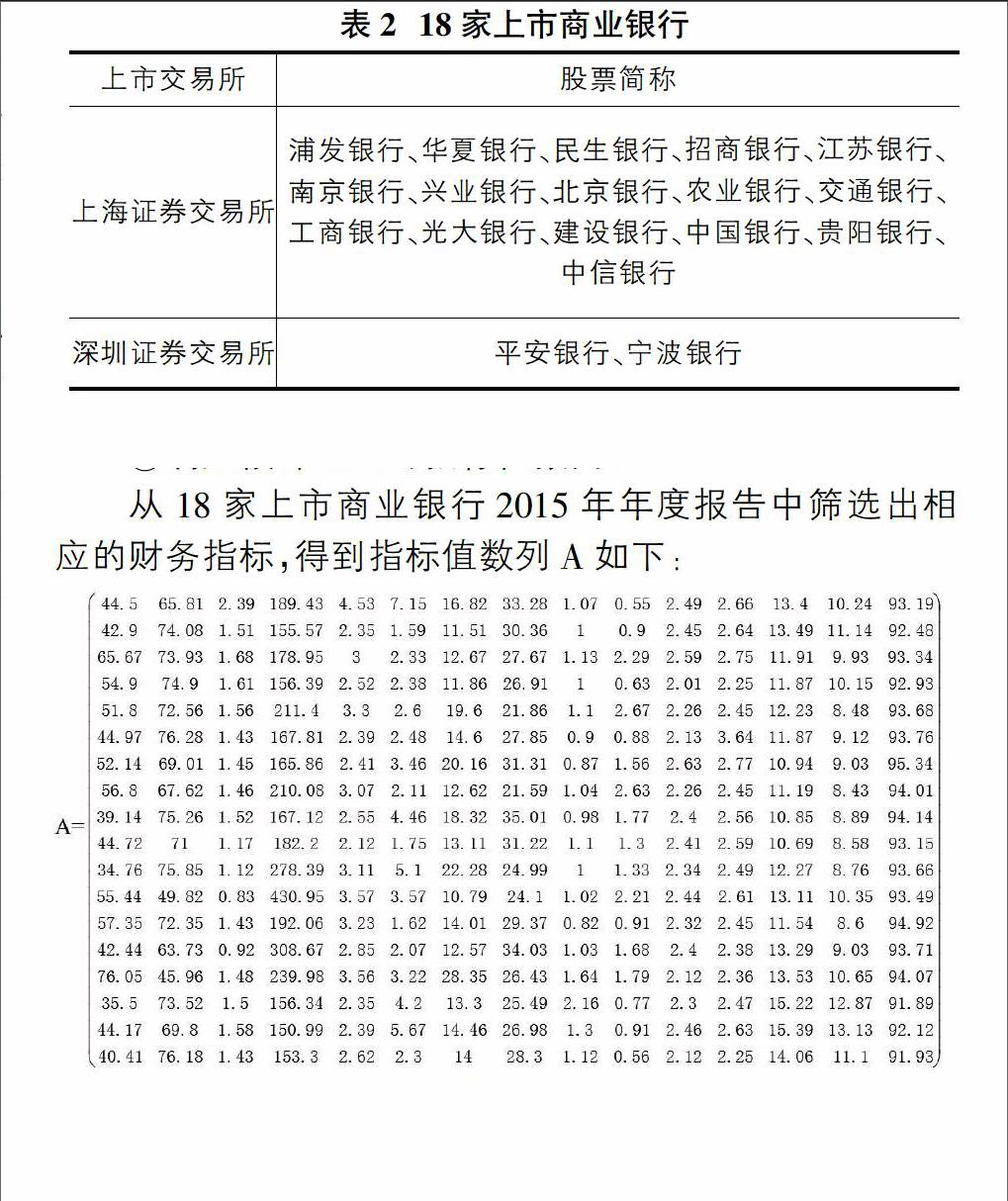

本文选取在我国沪深两地上市的18家商业银行(具体见表2)作为商业银行财务风险评价的实证研究对象,主要是基于以下两点:一是这18家基本涵盖我国商业银行的主要类别,且18家商业银行的总市场份额处于市场绝对垄断地位,样本能反映商业银行整体情况;这18家商业银行均为上市公司,定期披露财务数据信息,信息获取方便且真实,便于进行分析对比。

3.2 财务数据收集

本文研究所采用的财务数据来自于18家上市商业银行的年度报告,为了充分反映出经济新常态对商业银行财务风险的影响,所选取的年度财务报表的年份为自经济新常态概念自2014年被提出以后的一个完整年度——2015年。

3.3 评价过程

灰色关联分析适用于定量描述一个系统的发展变化态势,其运作原理是先确定一个参考数据列,然后比较若干个比较数据列与参考数据列的几何形状相似程度,进而确定比较数据列与参考数据列的联系是否紧密。该方法的具体计算过程如下:

①确定被评企业的指标值数列:

从18家上市商业银行2015年年度报告中筛选出相应的财务指标,得到指标值数列A如下:

■

②确定参考评价标准数列:

从各项指标中选取每个指标的最佳值组成评价标准数列A0

A0=(49.10,69.31,0.83,205.31,2.88,3.23,15.61,21.59,

2.16,2.67,2.63,3.64,15.39,13.13,93.43)

③确定评价指标的权重:由集值迭代法计算得到各项指标权重为:

W=(0.0478,0.0488,0.0519,0.0509,0.0526,0.0537,

0.0557,0.0582,0.0519,0.0556,0.0552,0.0523,0.0520,0.0540,0.0538)

④求差序列、两极最大差序列以及两极最小差序列:

■

Δmax=[24.25,23.05,1.56,220.87,1.68,3.93,13.75,13.42,

1.29,2.12,0.62,1.39,4.7,4.7,1.85]

Δmin=[0,0,0,0,0,0,0,0,0,0,0,0,0,0,0]

⑤计算关联系数:取ξ=0.5,根据ξi(k)=■,计算得出结果:

■

⑥计算关联度ri=■Wk?着i(k),由此可得到关联度大小及排序,如表3所示。

从商业银行财务风险灰色关联度分析结果来看,我国18家上市商业银行整体的财务风险灰色关联度处于区间[0.42,0.53]的范围内:一方面说明虽然商业银行的规模和经营方式存在一定差异,但是在财务风险控制管理方面能力我国商业银行的水平比较接近;另一方面也反映出我国商业银行的财务风险控制能力普遍不是很高,面对经济新常态所带来的众多不利于商业银行稳定经营的风险因素,商业银行未来面临的财务风险具有提升之势,商业银行必须要尽快提升其财务风险控制能力已应对未来的财务风险。

4 结语

基于历史原因我国商业银行财务风险控制能力不是很强,经济新常态对商业银行的冲击进一步降低了我国商业银行的财务风险能力。因此我国商业银行应加强经济新常态对商业银行的影响研究,从而有针对性地采取相应措施来提高其财务风险控制能力,尽可能消除经济新常态对商业银行的不利影响。具体来看,应重点关注以下几方面:

4.1 降低不良贷款

商业银行可采取信贷资产证券化来对盘活资产业务的存量,即商业银行可与保险、基金、信托等非银行金融机构签订合作协议,共同出资建立资产池来进行信贷资产证券化合作,剥离自身的不良贷款,同时商业银行还应主动参与到地方政府债务不良资产的剥离行动中。

4.2 增加非息业主收入,减少对利息收入的依赖程度

利率市场化程度的提高,降低可商业银行存贷业务的盈利空间。因此,商业银行应积极拓展中间业务,实施差异化经营。不仅要满足客户的现行金融需求,还应在挖掘客戶的潜在需求,从而为客户提供通过个性化的金融产品和服务方案,提高客户满意度和忠诚度,与客户共同成长。

4.3 采取有效技术措施追踪和控制贷款风险

随着经济增速的放缓,贷款利率会处于下降通道,商业银行应加强对风险的防控,以减少不良贷款的发生。做好风险量化:商业银行应运用大数据、云计算等IT技术对其多年经营所积累的信贷数据进行分析,构建风险量化评估体系,对贷款风险进行跟踪和预警。

4.4 利用互联网技术拓展新型业务

因金额少、存款时间比较短等特点,活期存款一直没有得到商业银行的充分重视。而互联网金融的出现彻底颠覆了对活期存款的传统认识,互联网金融也因此取得了迅猛发展。因此,商业银行应打破思维定式,利用互联网技术来对现有业务进行升级拓展,为客户提供更多更适合的创新服务。

参考文献:

[1]李宏畅.互联网金融发展模式研究[J].辽宁工程技术大学学报(社会科学版),2015,17(3):185.

[2]丁德臣.经济新常态下商业银行风险预警系统研究[J].宏观经济研究,2016(04):124-134.

[3]尤海波,郑晓亚.经济新常态与中小型商业银行业务发展机遇[J].经济论坛,2015(09):51-57.

[4]孙少岩,张亮.新时期商业银行的战略抉择[J].经济纵横,2015(03):125-128.

[5]张剑光,孙哲峰.商业银行风险评估与控制研究[J].中国市场,2013(23):14-18.

[6]谢平,邹传伟.互联网金融模式研究[J].金融研究,2012(12):45-47.

[7]Shen,K-Y and Tzeng,G-H, A decisionrule-based soft computing model for supporting financial performance improvement of the bankingindustry[J]. Soft Computing,Vol.19,No.4,2015.

[8]Chiaramonte,L.,Should we trust the Z-score Evidence from the European banking industry[J]. GlobalFinance Journal,Vol.11,No.2,2015.

猜你喜欢

消费导刊(2017年20期)2018-01-03

经营者(2016年12期)2016-10-21

商场现代化(2016年22期)2016-10-18

山西大同大学学报(社会科学版)(2016年6期)2016-01-23

当代经济(2015年4期)2015-04-16