运用收益法评估征地补偿价格的思考

2017-03-29 09:26左静

中国经贸 2017年1期

左静

【摘 要】收益法是现代土地估价体系的基本估价方法,目前只在我国城镇土地估价中采用,并没有被应用到征地补偿估价中。我国现行的法定征地补偿方法为年产值倍数法,采用该方法计算的征地补偿费脱离土地市场和真实地价。确立市场化征地补偿机制应考虑使征地补偿的经济内涵回归土地价格。收益法不仅适宜城市土地估价,同样也适宜农村土地估价尤其是征地补偿估价,应成为征地补偿估价体系的重要补充。

【关键词】收益法;征地补偿;购买年法

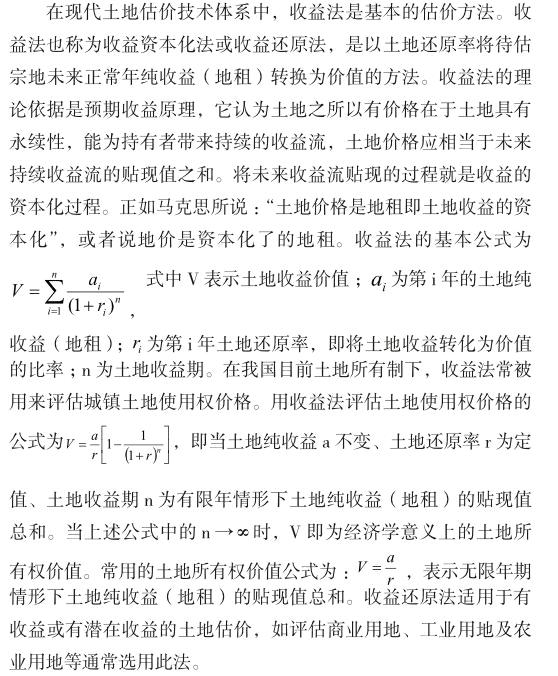

一、收益法及其基本原理

2014年,我国发布的《城镇土地估价规程》确立了城镇土地估价的技术原则与估价方法体系,将收益法作为城镇土地估价的主要方法。采用收益法评估土地价格的可信度在于土地纯收益、土地还原率的准确程度。由于估价结果对土地还原率具有较强的敏感性,所以,合理确定土地还原率便成为土地估价的重点和难点。确定土地资本化率的基本方法包括比率法、累加法和排序插入法。比率法是指选择3宗以上与估价对象相似的土地交易实例,以其土地纯收益与其土地价格的比率测算还原率;累加法是指采用安全利率加风险调整值的方法求取土地还原率,即土地还原率=安全利率+风险调整值,其中安全利率一般选用国债年利率或银行定期存款年利率,风险调整值一般根据待估宗地所处地区的社会经济发展和土地市场因素确定;排序插入法是将各种相关类型投资的收益率与风险按照大小排序,分析判断待估宗地所对应的范围进而确定土地还原率。在上述方法中,累加法是土地估价师经常采用的方法,通常采用中国人民银行一年期存款基准利率加风险报酬率求得。但由于对风险报酬率的把握程度不同,存在一定程度的人为因素。

二、收益法在旧中国土地估价史上的应用

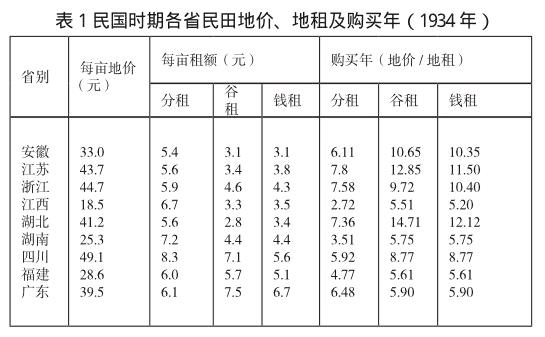

购买年法在我国土地估价史上曾长期存在。从历史资料上看,明、清两代乃至民国时期都采用购买年法评估农村地价,表1所示为1934年我国各省民田地价、地租及购买年的统计资料。我国在民国时期农地购买年偏低,一般为8—9年,有的地区仅为4—5年,主要原因是当时民间借贷利率偏高造成土地还原率偏高,进而导致购买年数偏低。

资料来源:国民政府主计处《中国租佃制度之统计分析》(谷租是以谷物缴纳的地租;钱租是以货币缴纳的地租;分租是按比例缴纳的地租。)

三、收益法应用于我国征地补偿估价的思考

我国现行法定的征地补偿价格的测算方法为年产值倍数法。《土地管理法》规定,征收耕地的补偿费用包括土地补偿费、安置补助费、青苗补偿费以及地上附着物补偿费。土地补偿费(同安置补助费)的计算公式为:土地补偿费=土地年产值×补偿倍数。2005年以后我国开始实施征地补偿新标准,即征地统一年产值标准与征地区片综合地价标准。征地统一年产值标准将年产值由法定的被征土地年产值转变为区域性的标准年产值,征地区片综合地价标准将土地补偿与安置补助合在一起成为综合补偿,即征地区片价等于土地补偿费与安置补助费之和。新标准与法定标准并没有本质的区别,只是强化了征地补偿的标准性和综合性,而现行征地补偿制度与当今社会深层次的矛盾并没有解决,即在市场经济条件下如何确立市场化征地补偿问题。因此,建立市场化征地补偿制度、确立市场化征地补偿方法是解决问题的根本途径。

在确立市场化征地补偿方法的途径中,实行城乡一体化土地估价体系是切实可行的,即将城镇土地估价采用的市场法、收益法、剩余法等应用于农村征地补偿估价,但对农村土地征收的具体情况应进行相应的调整。在征地补偿市场尚未建立的初期,采用市场法估价存在一定的局限性,收益法将成为征地补偿价格评估的主要方法,尤其是购买年法应成为征地补偿价格评估的重要补充。

购买年法与我国城镇土地估价规程中采用收益法测算土地价格的主要区别在于购买年数与土地还原率的取得途径不同。采用收益法评估土地价格采用的土地还原率通常高于银行利率,一般采用安全利率(如银行存款利率)加一定的风险调整值来取得。增加风险调整值的原因是由于土地市场的波动使土地投资存在风险,通过在安全利率基础上增加风险补偿率可以增大土地还原率,进而降低土地价值达到吸引土地投资者购买土地的目的。购买年法可直接采用银行存款利率作为土地还原率并将其倒数转化为购买年,这种做法对于城镇土地估价可能略显粗糙,但对于农村土地征收补偿估价是适宜的。我国农村土地征收意味着土地双重身份的改变,即土地所有权与土地用途的改变。在农村土地用途转换过程中,土地是从低收益用途(农业)向高收益用途(非农业)转变,投资风险可以忽略不计。因此,在计算土地还原率时以银行存款利率作为计算参数是可行的。而土地还原率的降低可以有效提高地价的数额,进而达到提高征地补偿价格的目的。购买年法的主要特点是简单明了、容易计算,采用倍数法以及银行利率进行计算,不仅使计算过程得以简化,使民众更容易接受和理解,而且减少了很多人为因素的影响,使估价结果更具客观性。

参考文献:

[1]国土资源部.城鎮土地估价规程GB/T 18508-2014[S].国土资源网.

[2]国民政府主计处统计局.中国租佃制度之统计分析[M].北京:正中书局,1946.