基于供求视角下我国农村普惠金融发展现状分析

2017-03-29 15:17李绍玲张若男

南方农业·下旬 2016年10期

李绍玲+张若男

摘 要 我国政府把发展普惠金融作为发展战略以来,中央政府高度重视普惠金融的发展。基于此,分析我国农村地区普惠金融的供给与需求以及供给与需求之间的矛盾,进而丰富了该领域的理论。

关键词 农村普惠金融;需求;供给

中图分类号:F832.35 文献标志码:B DOI:10.19415/j.cnki.1673-890x.2016.30.040

1 农村普惠金融需求分析

1.1 从收支情况看存在借贷需求

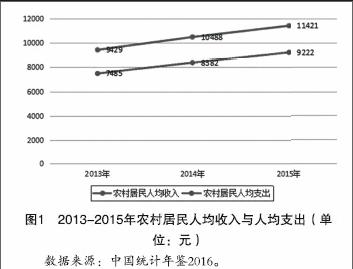

随着我国经济的发展与中央政府政策对“三农”的支持,近年来农村地区居民在收入增加的同时支出水平也在逐渐增加,收入与支出发生变化,必然引起借贷需求的变化。我国农村地区居民在2013-2015年的人均收支分布情况如图1所示。从图1可以看出,我国农村居民人均收入与人均支出近年来一直差距较小,如果出现紧急事件需要资金,便产生借贷需求。农村的借贷需求主要表现在对小额贷款的需求方面。例如,兰庆高等多位学者对山东地区农村进行连续几年的调查研究发现,山东农村地区农户中有贷款需求的农户占总农户的比重在2015年为42.8%,比2012年的15.66%增长了27.12%。农村地区表现出来对小额贷款强烈的需求。

1.2 从收入情况看存在金融服务需求

由图1可以看出,近些年我国农村居民的收入不断提高,而随着收入的增加,农户对资金的用途也会发生改变。凯恩斯提出,人们持有资金有三种动机,即交易动机、预防动机和投机动机,若手中持有资金超出这三种动机的部分必然会选择合适的方式进行运用。因此,随着农户收入的不断增加及金融知识的普及,人们不再局限于把资金存入银行,更不局限于只是通过银行存取款和汇款,而是更高层次的金融服务,如理财产品、教育基金、人身保险、养老保险等。

1.3 农民存在融资需求

城镇化发展的结果是农民越来越远离土地,国家劳动保障部课题组一项研究报告指出,预计2030年,我国将会有1亿人的土地由于城镇化发展而被征收。另外,农民外出务工拥有了一定的资金,同时农民在务工的过程中也学会了一些技术并拥有了对市场的洞察力。当这些农民回到家乡,由于其土地被征收,本来就有创业想法的他们更加迫切需要通过创业来维持自己的生活,创业过程和中必然需要资金作为支持,会产生融资需求。

2 农村普惠金融供给分析

2.1 农村金融机构逐渐增多

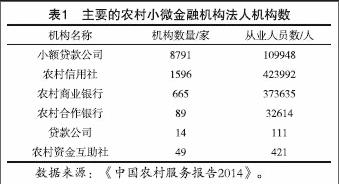

目前,我国农村地区金融机构已从过去的农村信用社这个唯一的金融机构发展为现在的多个金融机构,为农村地区经济的发展提供多层次的金融服务。机构的数量及其从业人数在逐年增加。主要的农村小微金融机构法人机构数见表1。

我国政府为解决我国农村地区金融机构缺乏问题,2009年初,政府以微支付类为主导,对我国农村地区金融机构缺乏地区进行金融机构建设,当时我国农村地区缺乏1249个金融机构,缺乏金融服务708个。随着我国政府的大力支持,截止到2014年年底,小额贷款公司机构数量达到8791家,比2013年增加12.14%,小额贷款公司从业人数比2013年增加56.3%。截至2014年底,金融机构网点实现乡镇金融服务全覆盖。

2.2 农户贷款覆盖面逐渐扩大

近年来,我国农村地区金融机构贷款余额出现可观的持续增长现象,到2015年12月31日,我国农村地区金融机构贷款余额为21.61万亿元,比2014年增加2.23万亿元,比2010年增长了20%。同时,与2014年的增长速度相比低了1.2%,且少增加2251亿元。在农村金融机构的贷款余额中有6.15万亿元的农户贷款余额和3.51万亿元的农业贷款余额,其中农户贷款余额与2014年相比增加了7823亿元,增速为14.8%,比2010年相比增长了36%;农户贷款余额与2014年相比增加了1897亿元,增速为5.2%,比2010年的2.3亿万元增加了52.61%,年均增长率为10.52%。各项存贷款数据见表2。

数据来源:中国统计年鉴2016。

3 农村普惠金融需求与供给矛盾分析

3.1 农村居民的贷款需求尚未得到充分满足

图2结合表2数据,可知我国农村贷款余额非常低,农户贷款余额占全国贷款余额在2010年为5.4%,2015年为6.5%;农业贷款余额占全国贷款余额在2010年为4.8%,2015年为3.7%。图2显示,我国农村金融机构贷款余额、农户贷款余额及农业贷款余额的增长速度都低与全国贷款余额的增长速度,并且与全国贷款余额的差距越来越大。

3.2 农村地区对多样化金融产品的需求无法得到满足

农村地区金融人才的匮乏,这些地区的金融机构缺少必要的金融人才来创新适合农村地区实际需要的金融产品和服务。另外,县域支持农业经济发展的商业银行分行由于其自主权受限,只能根据总行的统一规定对农村地区给予金融产品服务,不能因地制宜地提供适合农村地区发展的金融产品服务。因此,农村地区对符合自身发展的多样化金融产品服务的需求的不到满足。

3.3 农村金融机构服务能力未能满足农户的需要

在已成功建立并运营成功的新型农村金融机构中,除农村信用社在农村地区外,其他类型的新型农村金融机构以及支持农业经济发展的农业银行等商业银行大都设置在县城地区,如村镇银行、小的贷款公司、贷款公司的经营网点都不在农村地区,因此,对农村地区的辐射带动能力十分有限。部分新型金融机构为追求利润最大化及做大做强企业,其市场定位出现改变,呈现金融服务偏离“三农”、远离农民和农村的态势,使得部分地区,特别是偏远乡镇、贫困地区和少数民族地区农户对金融服务的需求得不到满足。

3.4 农业保险尚未得到充分满足

随着我国保险业的快速发展,农村地区对保险的需求日益旺盛,虽然现在不再是靠天吃饭的时代,但农业发展与天气、气候、水土仍有很大的关系,且是不可控制的。因此,为维持农村地区农户的生活水平,农业更加需要进行保险。2015年底,我国农业保险实现保费收入374.7亿元,参保农户约2.3亿户次,提供风险保障近2万亿元,但与我国67万亿元的农业生产总值相比,其保险水平还是很低。同时,截止到2015年底,我国保险业承保农作物增加到18种,但与我国拥有200多种的农作物相比,农作物保险范围过小。

参考文献

[1]Hermes N, Lensink R, Meesters A.Outreach and Efficiency of Microfinance Institutions[J].World Development, 2011,39(6):938-948.

[2] Shashank Bansal. Perspective of Technology in Achieving Financial Inclusion in Rural India[J]. Procedia Economics and Finance,2014,11(14):472-480.

[3]李明賢,叶慧敏.普惠金融与小额信贷的比较研究[J].农业业经济问题,2012(9):46-51,113.

[4]吴国华.进一步完善中国农村普惠金融体系[J].经济社会体制比较,2013(4):32-45.

[5]邓振姣,向静,陈琳.关于普惠金融的相关文献综述[J].思想战线,2013(S1):104-107.

(责任编辑:刘昀)

猜你喜欢

智富时代(2019年7期)2019-08-16

智富时代(2019年7期)2019-08-16

语文建设·下半月(2018年1期)2018-01-24

上海企业(2017年3期)2017-06-16

小学教学参考(综合)(2016年11期)2016-11-14

电脑知识与技术(2016年24期)2016-11-14

企业导报(2016年20期)2016-11-05

经营者(2016年12期)2016-10-21

商场现代化(2016年22期)2016-10-18

群众(2016年10期)2016-10-14