创业板(中小板)对中国股市的另一种解释

2017-03-31 05:42余小阳

时代金融 2016年36期

【摘要】中国股市历来被称为政策市,即中国股市历来受政府政策的主导,不反映经济关系。对于这种说法,笔者认为,中国股市不能仅看某些指数,就断定中国股市的走势与宏观经济不符,且不能体现经济晴雨表的功能,这是片面的。因为非公有制经济已经成为社会主义市场经济重要的组成部分,并创造了大量的就业机会和具备相当的盈利能力和发展前景。因此,它们才是代表股市趋势方向的风向标。它们的走势才是与中国向好的新经济基本面相一致。而它们就是创业板和中小板。

【关键词】上证指数 中小板 创业板 经济晴雨表

5年来,上证指数还是徘徊在上一轮牛市的较低点,甚至是10年了,上证指数仍旧是2000多點,10年来指数上涨幅度为零。因此,不禁有人会问,为什么年均8%以上的GDP增长速度,换来的是上证指数为零这样的涨幅,是我们资本市场出了问题,还是我们的经济增长有问题。答案是经济增长是实在的,这是有目共睹的,那为什么上证指数不涨呢。回答这个问题,需要另辟蹊径。笔者认为,上证指数不涨也是正常的,要从指数编制构成来看问题。因为大量的国有企业,巨无霸公司上市,但他们上市了业绩却开始走下坡路,严重拖累指数。而创业板(中小板)这个时期,涨势良好,甚至超越宏观经济增长的速度。是完全能够反映新经济运行效果的。

一、上证指数之实质

首先,我们要找到事情的本质,那么我们要了解和理解上证指数的构成,上证指数的权重成分股是哪些,只有这样才能分析事物的本质。

依据最新股票软件统计结果,本文选取参与计算股本的前100家上市公司,统计出所占上证指数的权重,如下图所示(表1):

如上表,上证指数中的金融保险、能源有色、电力运输、地产建筑已然占据上证指数半壁江山,它们的股价表现会直接反映到上证指数中来,而过去的5年,这些行业均有不同程度的下滑,特别是能源有色,利润下降幅度惊人甚至大幅亏损,反映到上证指数上就是严重拖累指数下跌。在未来,新经济处于常态的发展过程中,再也不可能单纯依靠投资、大量的基建、房地产开发来刺激经济的发展,这些行业未来绝大部分都有下滑趋势。此外,金融行业很难再现十年前靠房贷、车贷的大幅增长来实现信贷规模的大幅扩张,所以银行的表现也不尽如人意,所以相应的指数要有表现就比较困难。因此综合以上分析,这一时期上证指数表现低迷甚至下跌就不足为奇了。

二、中小板指数之实质

首先,与上证指数一样,我们要了解和理解中小板的成分股构成,以及行业的发展趋势。同样本文选取参与计算股本的前100家上市公司并剔除部分不符合要求的股票,统计出行业所占中小板指数的权重,如下图所示(表2)

从表2可以看出,智能制造(工业4.0)、软件、生物医药基本占据了中小板指数62%的份额,统计上能够很好解释中小板指数的变动。自2013年开始,中小板指数整体表现非常不错,以智能制造代表的战略新兴产业一路飙升,不断刷新着中小板指数的新高,而2014年,出现了去ROE化的大趋势,软件国产化,加强信息安全建设,给软件、信息安全产业带来较大的发展机遇,相关公司股价出现大幅上涨,给中小板指数带来猛烈的拉升,成为2008年次贷危机以来表现最为耀眼的指数,并在2015年创出历史新高。

三、创业板指数之实质

首先,与上证指数一样,我们要了解和理解创业板的成分股构成,以及行业的未来发展趋势。同样本文选取参与计算股本的前100家上市公司,统计出其所占创业板指数权重,如下图所示(表3)。

从表3可以看出,互联网金融、软件、医疗环保、电影传媒、智能制造(工业4.0)基本占据了创业板指数98%的份额,权重如此之大,那它们的市场表现也就更直接反映到创业板指数上,特别是2013年作为互联网金融元年的时代开启,创业板指数表现非常耀眼,以互联网金融为代表的战略新兴产业一路飙升,不断刷新着创业板指数的新高,而同样2014年,出现了去ROE化的大趋势,软件国产化,加强信息安全建设,给软件、信息安全产业带来较大的发展机遇,相关公司股价出现大幅上涨,给创业板指数带来猛烈的拉升,并在2014年就创出历史新高,至2015年上涨了接近7倍,大幅超越上证指数的同期表现。

此外,从未来的发展前景来看,互联网金融发展方兴未艾,在行业所占市场规模越来越大。计算机软件行业更是发展迅猛,未来有可能保持长期稳定增长。中国政府推行的信息化建设已使国内计算机硬件市场高速发展,也造就了潜在的软件市场。此外,医疗改革,工业4.0(中国制造2025),这些都已经上升为中国政府未来的国家战略。工业4.0所带来的智能化、自动化、信息化都大大刺激相关行业的发展。智能制造步入万亿级时代,物联网让连接无处不在,互联网+照进百姓生活,虚拟现实、无人驾驶的出现更是新兴行业的完美表现。这些都为未来新经济发展打开无限想象空间。

最后,创业板指数就像美国纳斯达克NASDAQ一样,不断的更新成分股,将优质的公司纳入指数统计,将业绩表现较差的剔除样本指数,那指数就如焕发活力,稳定向前。

四、股市的真实走势

以最近10年和5年的真实案例,分别比较上证指数与中小板指数,上证指数与创业板指数的相关走势,通过实证分析来印证本文的观点。

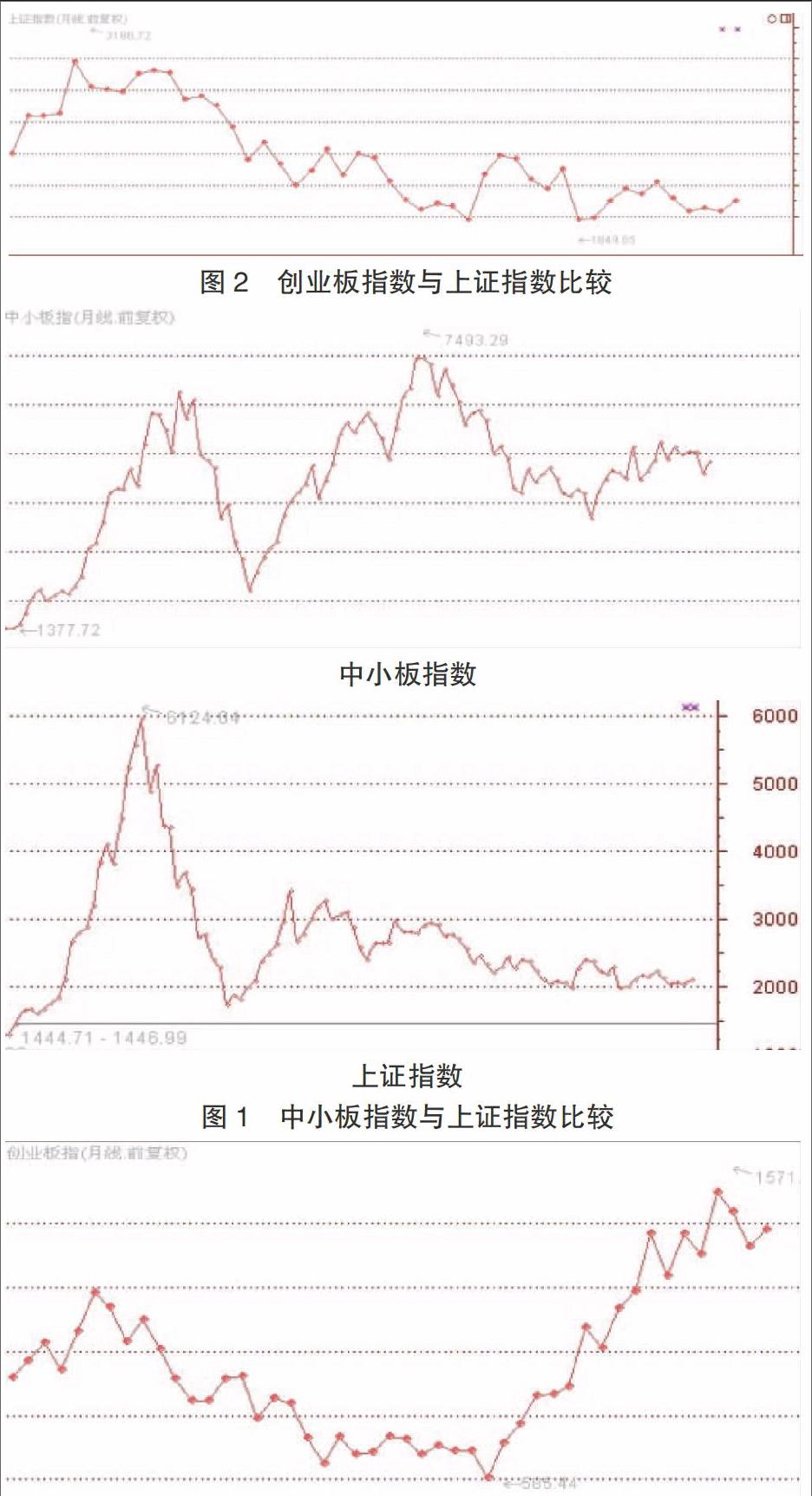

(一)近10年上证指数与中小板的走势对照图

中小板于2004年5月登陆深圳交易所,但真正编制指数是从2006年初开始,本文采用从2006年初开始的中小板指数与上证指数进行对比,如下图1。

从图中比较得出,中小板的走势还是比较良好的,能够客观反映中小企业经济发展状况,但上证指数3年来一直处于低位,指数没有像样的表现,与国民经济的构成有很大的关系,特别是制造业、煤炭有色,能源资源的不景气有关。自08年次贷危机以来,全球经济步入衰退,煤炭有色等资源型行业以及制造业的不景气,严重影响了相关行业的赢利能力,甚至出现大幅亏损,严重拖累指数,让指数不断处于寻底过程中。

(二)以近5年上证指数与创业板的走势对照图

创业板于2009年10月登陆深圳交易所,但指数的编制从2010年6月开始,因此本文采用从2010年6月开始的创业板指数与上证指数进行对比,如下图2。

从上图很明显的可以看出,创业板走势与上证指数走势界限异常鲜明,2013年开始,上证指数仍然原地踏步,而創业板便一路飞扬,这与同时期创业板整体业绩增幅是相对匹配的。自2013年开启的互联网金融元年,互联网金融发展迅猛,创新性金融工具不断涌现,给经济注入新的活力。此外,随着中国制造2025规划的出台,给智能制造行业带来亿万级的市场。此外“互联网+”技术的广泛应用,软件行业得到加速发展,特别是软件国产化之后,软件行业迎来发展的春天,这些行业利润的大幅增长给创业板指数做出了巨大的贡献。因此,2013年后的创业板指数跟上证指数相比,呈现出异常明显走势区别。

五、结论和建议

最后,根据以上实证分析,本文得出几点结论并提出相关的政策和投资建议。

(一)结论

一是创业板(中小板)是目前最能解释中国股市的一个风向标,也是较能反映经济晴雨表的功能。因为作为国家的战略新兴行业,大部分来自于创业板(中小板)。

二是其实,所谓的“政策市”其实也是能够解释目前股市趋势的,因为政策的制定者是政府部门,政府主导的经济转型必然突出其政策导向,因此关注政策所指明的方向,就是市场趋势之根本。因此才产生政策市这一说。

(二)建议

第一,政策建议。一是政府应该在主板进行制度性改革,要让市场来选择,而不是制度性保护,这样才有利于整个证券市场的发展。2015年两会提出的注册制的改革便是明证。二是政策应更偏向于创业板(中小板),它们是中国未来改革的先锋,它们的灵活性,积极性,创新性是中国经济发展的巨大动力。因此,政府制定政策及税收方面都应更加注重支持创业板(中小板),以彻底解决中小企业融资难的问题。

第二,投资建议。一是激进投资者应该放弃主板,特别是超大型的国有企业,因为,不管是近20年股市牛熊市,主板的涨幅都远远跑输创业板(中小板)。

二是在一轮经济复苏,由熊转牛过程中,更要涉足创业板(中小板),因为它们的成长速度,利润增长预期会超过预期。

三是紧盯创业板中的国家政策导向行业,这些是产生tenbegger(十倍股)的地方,只有这样才能抓住未来新经济的趋势,紧跟市场的风向标,才能赚到真正的收益。

参考文献

[1]我国软件行业发展机遇与发展前景分析.中国行业研究网 http: //www.chinairn.com.

[2]汤建新,张浩.创业板的推出对中国股市的影响及政策建议[J]金卡工程,2008(5).

[3]倪克勤,倪庆东.深圳创业板股市问题分析[J].现代商业,2012(7).

[4]统计分析数据来源,中信建投证券通达信行情分析软件.

作者简介:余小阳(1982-),男,湖北赤壁人,经济学硕士,职务:财务管理教师,研究方向:金融投资,区域金融。

猜你喜欢

证券市场红周刊(2018年40期)2018-05-14

证券市场红周刊(2018年40期)2018-05-14

证券市场红周刊(2018年40期)2018-05-14

证券市场红周刊(2018年40期)2018-05-14

华东经济管理(2015年9期)2015-12-16

首都经济贸易大学学报(2011年6期)2011-05-26