浅析T型账在延期付款购入无形资产核算中的应用

2017-03-31 07:55董秀谭霞

时代金融 2016年36期

关键词:无形资产

董秀+谭霞

【摘要】在延期付款购入无形资产的会计核算中,未确认融资费用摊销额的计算是难点也是重点,笔者在教学过程中,采用T型账户来简化计算,收到了不错的效果。

【关键词】无形资产 T型账 未确认融资费用

一、引言

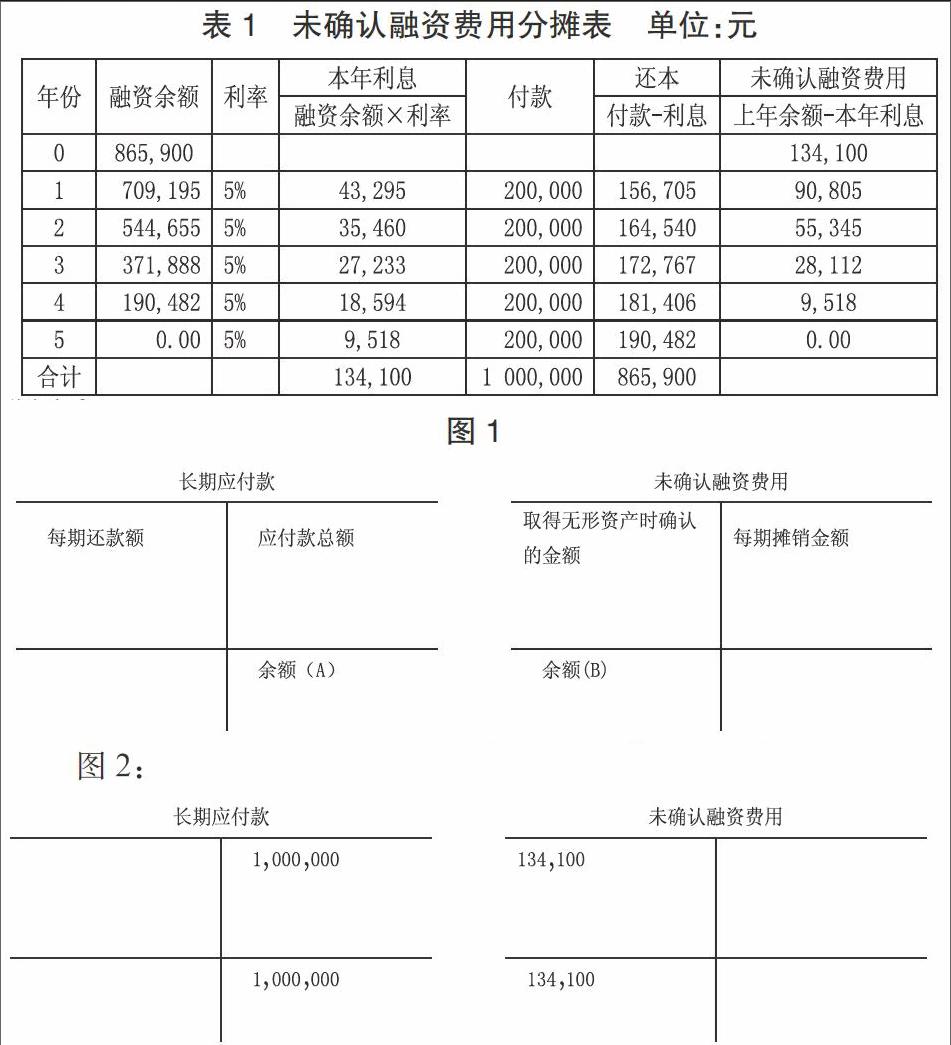

外购取得的无形资产,一般按其取得成本计量;但是,如果购入的无形资产超过正常信用条件,比如采用分期付款方式,则延期支付价款实质上具有融资性质,应按所取得无形资产购买价款的现值计量其成本,应付价款与现值之间的差额则作为未确认融资费用,在付款期间内按照实际利率法进行分摊并确认为利息费用。关于利息费用即未确认融资费用的摊销额的计算,现行教材多采用编制表格的方法,如表1所示。

编制“未确认融资费用分摊表”比较繁琐,也不够直观,对学生来讲有一定难度。笔者在教学实务中,引导学生采用T型账的方式来进行,明显提高了学习效果。

二、用T型账方式核算延期付款购入无形资产的思路

(一)T型账的含义

T型账又称丁字账,是账户的简单格式,形似大写的字母“T”或汉字“丁”。T型账户有左、右两方,分别对应会计分录的借方和贷方。金额记入左方时为借记该账户,记入右方时则为贷记该账户。

(二)相关会计科目

1.“无形资产”科目。购入无形资产时,按购买价款的现值计入“无形资产”科目借方。

2.“长期应付款”科目。购买时,按购买合同中规定的付款额,贷记“长期应付款”科目,还款时,按照每期还款额,借记“长期应付款”。

3.“未确认融资费用”科目。购入无形资产时,按所取得无形资产购买价款的现值与应付价款之间的差额,借记“未确认融资费用”;在付款期间内,按照未确认融资费用的摊销额,贷记“未确认融资费用”

(三)账务处理程序

1.取得时。

借:无形资产

未确认融资费用

贷:长期应付款

2.还款时。

借:长期应付款

贷:银行存款

3.期末摊销未确认融资费用时。

借:财务费用

贷:未确认融资费用

(四)T型账的应用

为了展现付款期内未确认融资费用的分摊额的计算过程,我们需要分别开设“长期应付款”和“未确认融资费用”的T型账。如图1所示。

付款期内未确认融资费用摊销额=(长期应付款余额-未确认融资费用余额)×实际利率=[余额(A)-余额(B)]×实际利率

在已知实际利率的情况下,我们只要分别找到“长期应付款”账户和“未确认融资费用”的余额,便很容易计算出每期未确认融资费用的摊销额。

三、案例解析

例:2015年1月1日,长江公司从黄河公司购买一项专利权,由于长江公司资金周转比较紧张,双方协商后,决定采用分期付款方式支付款项。合同约定,该项专利权总计1,000,000元,分5年付清,每年末付款200,000元。假定折现为5%,不考虑其他相关税费[已知(P/A,5%,5)=4.3295]。

要求:根据上述资料编制相关会计分录。

(一)2015年1月1日,购入专利权时

分析:本题购入无形资产采用延期付款的方式,具有融资的性质,所以在购进时应以合同规定价款的现值入账。根据题中条件,无形资产现值=200,000×(P/A,5%,5)=200,000×4.3295=865 900(元),合同价款1,000,000元与其现值865,900元之间的差额134,100元计入“未确认融资费用”科目。

分录:

借:无形资产——商标权 865,900

未确认融资费用 134,100

贷:长期应付款 1,000,000

此时,“长期应付款”和“未确认融资费用”账户余额如图2所示:

(二)2015年12月31日,付款和确认利息费用时

分析:2015年底,未确认融资费用摊销额=(长期应付款余额-未确认融资费用余额)×实际利率=(1,000,000-134,100)×5%=43,295(元)。

分录:

借:长期应付款 200,000

贷:银行存款 200,000

借:财务费用 43,295

贷:未确认融资费用 43,295

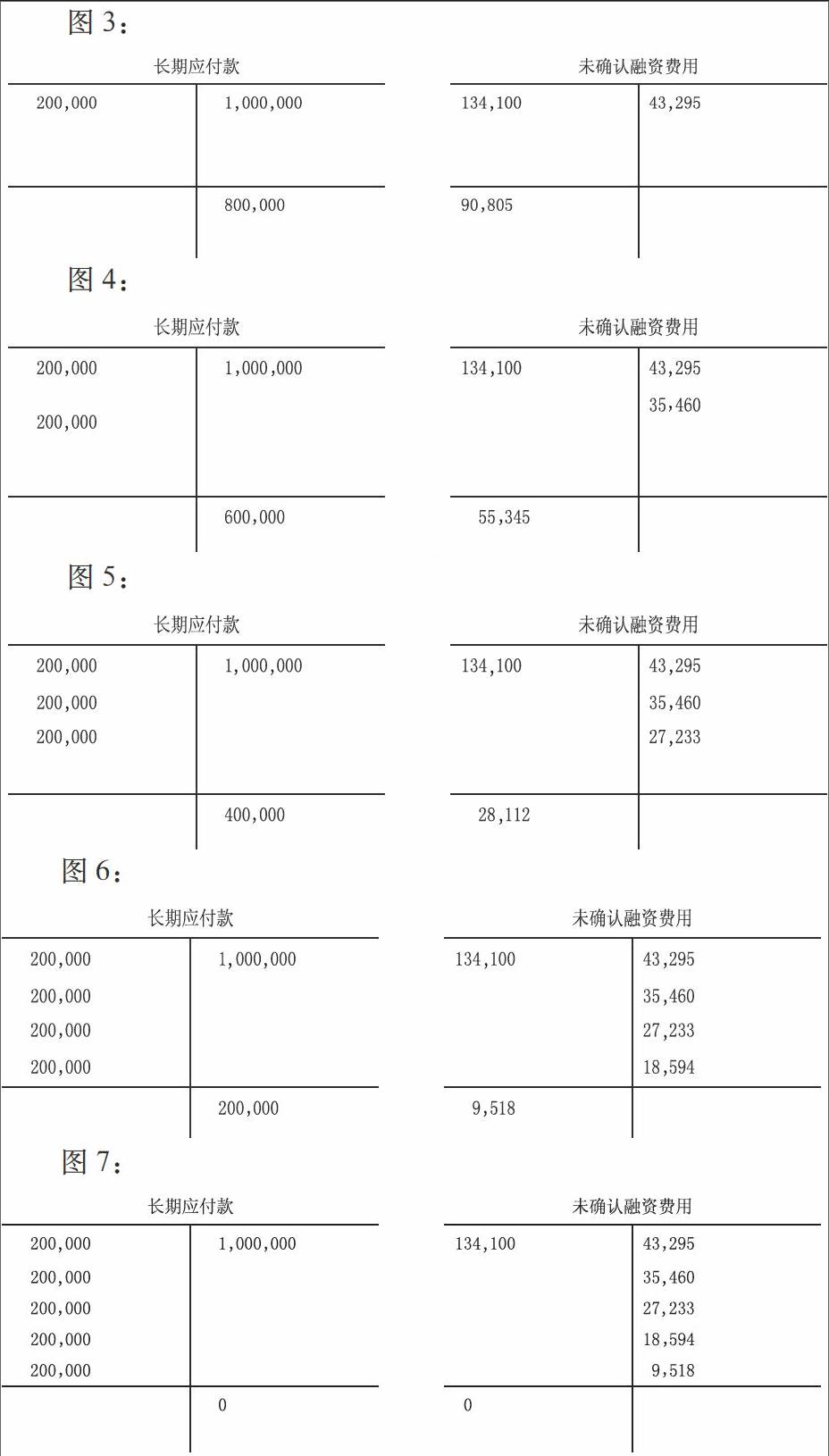

此时,“长期应付款”和“未确认融资费用”账户余额如图3所示:

(三)2016年12月31日,付款和确认利息费用时

分析:2016年底,未确认融资费用摊销额=(长期应付款余额-未确认融资费用余额)×实际利率=(800,000-90,805)×5%=35,460(元)。

分录:

借:长期应付款 200,000

贷:银行存款 200,000

借:财务费用 35,460

贷:未确认融资费用 35,460

此时,“长期应付款”和“未确认融资费用”账户余额如图4所示:

(四)2017年12月31日,付款和确认利息费用时

分析:2017年底,未确认融资费用摊销额=(长期应付款余额-未确认融资费用余额)×实际利率=(600,000-55,345)×5%=27,233(元)。

分录:

借:长期应付款 200,000

贷:银行存款 200,000

借:财务费用 27,233

贷:未确认融资费用 27,233

此时,“长期应付款”和“未确认融资费用”账户余额如图5所示:

(五)2018年12月31日,付款和确认利息费用时:

分析:2018年底,未确认融资费用摊销额=(长期应付款余额-未确认融资费用余额)×实际利率=(400,000-28,112)×5%=18,594(元)。

分录:

借:長期应付款 200,000

贷:银行存款 200,000

借:财务费用 18,594

贷:未确认融资费用 18,594

此时,“长期应付款”和“未确认融资费用”账户余额如图6所示:

(六)2019年12月31日,付款和确认利息费用时

分析:2019年底,未确认融资费用摊销额只剩最后一期,我们不必再按上述公式计算,只需要将其账户余额9,512转销即可。

分录:

借:长期应付款 200,000

贷:银行存款 200,000

借:财务费用 9,518

贷:未确认融资费用 9,518

此时,“长期应付款”和“未确认融资费用”账户余额均为0,如图7所示。

四、结语

在会计教学中,除了延期付款购入无形资产核算,T型账还可以应用在持有至到期投资、应收账款减值、原材料按计划成本核算以及利润的形成与分配等会计核算中。本文的浅析仅是T型账应用中的冰山一角,更多更合理的应用还要在教学实践中不断总结、提升,以期更好提升教学效果。

参考文献

[1]中国注册会计师协会.2016年度注册会计师全国统一考试辅导教材-会计[M].北京:中国财政经济出版社,2016.

[2]温玉彪.用丁字账户巧释“持有至到期投资”核算中的摊余成本[J].会计之友,2010(8).

[3]付智勇.用丁字账解决应收款项减值核算问题[J].会计之友,2010(12).

猜你喜欢

中国集体经济(2017年1期)2017-01-04

商场现代化(2016年29期)2016-12-23

商业经济(2016年11期)2016-12-20

财会学习(2016年19期)2016-11-10