企业销售主管的薪酬设计:动态视角

2017-04-10 08:52赵家浩

中国经贸 2017年4期

【摘 要】本文在一个动态的框架下,考虑了一个风险规避的销售主管存在不可观测的私人储蓄和短视行为时,如何来有效激励销售主管。理论得出销售主管的每期薪酬的最优契约仍由两部分构成:固定工资加绩效提成,但与静态模型不同的是,固定工资和绩效随年限增加而增加。前者是为了更好避免销售主管因为离职或退休后储蓄,后者是为了避免因绩效激励产生的收入变动或提成提高导致风险增加。同时,也需要对销售主管离职或退休后进行激励,从而避免销售主管“竭泽而渔”的短视销售行为。

【关键词】销售主管;私人储蓄;短视行为;固定工资;绩效激励

一、引言

企業的销售保障企业的利润和持续发展起到了重要作用(Eisenhardt,1988)。企业的产品无论多么优秀、质量如何过硬,没有好的销售都不能为消费者认识,也难以为公司创造良好的利润。因此,如何对企业的销售人员进行激励,从而使得销售人员努力销售,为公司开拓市场、创造价值极为重要,而这其中对于负责某一销售区域或销售市场的销售主管的激励,尤为重要。

销售相对其他的企业活动,尤其是生产活动,具有很大特殊性,那就是销售所在地跟企业所在地通常不在同一个地方,更重要的是企业的销售通常要在不同区域、不同市场中进行。这对于监督销售人员的努力极为困难,也使得对销售人员的激励面临着更大的信息不对称。Peck(1982)的调查表明,18%的销售人员获得固定工资,9%的只得到提成收入,而73%的获得固定工资或底薪加提成的薪酬。对此,众多学者利用委托代理理论对销售人员的激励做了分析。Basu等(1985)认为,之所以对销售人员的激励中以底薪加提成的薪酬结构作为主要激励手段,是因为销售人员的行为通常难以观测,但是销售额或业绩很容易观测,因此,以观测的业绩做提成的激励能够较好激励销售人员努力工作,然而由于业绩不仅仅受销售努力影响,也受不确定性因素影响,因此这使得销售人员承担较大收入变动风险,而底薪这种固定工资部分能够缓冲因不确定性带来收入影响。

事实上,不同的销售人员是异质的,然而上述的分析却把所有的销售人员用同一底薪和提成契约来激励。由于不同的人风险厌恶的程度不同,统一提成会造成契约的外部性(Daljord等,2016)。如果公司以风险厌恶的人提成比例来与所有销售人员签订合约,那些风险偏好的个体由于提成太低而激励不足。由于甄别成本以及法律上的限制,差别化的薪酬合约不可行,这时通过分部门的方式,对不同部门的销售人员采用不同薪酬合约,并通过员工自我选择来达到区分目的,因而能够改善销售收入(Daljord等,2016)。然而,上述这些无论是同质的销售人员薪酬契约分析,还是分部门的销售人员契约分析,都没有对销售主管分析,更不用说对销售主管动态薪酬的分析。

销售主管的薪酬激励跟公司的高级管理者或者是CEO的激励有很多相似之处,都是需要基于绩效薪酬(Baker,1992),这与普通的销售人员类似。由于这些管理者本身职业晋升的可能性已经很小了,因此排除了职业晋升考虑激励后(Gibbons和Murphy,1992),如何对他们进行动态的薪酬激励就显得尤为重要。销售主管作为企业极为重要的岗位,对其如何进行动态激励分析却是空白。所幸的是,最近有关动态激励的研究为我们提供了很好分析手段。

在动态的环境下,除了静态模型会有的努力不可观测的问题导致的委托代理问题外(Lambert,1983),代理人私人储蓄的不可观测性会降低代理人的努力水平(Abraham等,2011)。另外,由于在动态环境下,代理人可以通过操纵会计账户或者其他方法损害公司长远业绩来膨胀自己在职时的业绩,达到增加绩效收入的短视行为(Chaigneau, 2009)。随着最近动态委托代理理论的发展(DeMarzo等,2006;Sannikov,2008),对在跨期条件如何激励代理人做最大化努力,尤其是在动态环境下如何激励管理者特别是CEO如何避免私人储蓄和短视行为对努力的影响,对我们分析销售主管的行为提供了良好的分析基础。本文基于对高级管理者动态激励模型,对销售主管的动态薪酬激励进行分析,填补了对现有关于销售主管薪酬激励研究的不足。

本文余下部分安排如下。首先在第二部分,我们通过建立一个销售主管存在私人储蓄的情况下的动态模型,得出如何对销售主管的薪酬进行支付从而避免私人储蓄的最优契约,并通过一个简单的数值例子对该契约提供一个直观解释。接着,在上述模型的基础,我们考虑销售主管的短视行为如何影响最优的动态契约。最后是本文的结论。

二、销售主管薪酬激励:动态模型

1.销售主管动态激励的基准模型

销售主管通常负责某一区域或者公司某一产品的市场,因此,我们假设该销售主管的总业绩表示如下:

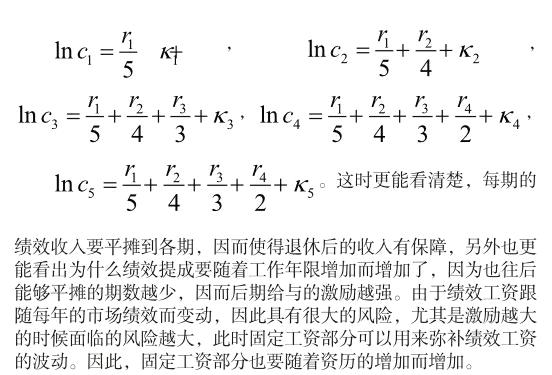

该契约闭式解能够让我们清晰地看到最优契约的经济含义。最优薪酬公式表明,时期t的收入不仅与t的绩效相关,还与所有之前的绩效相关。因此,销售主管的努力导致绩效增加,不仅导致当期的薪酬增加,还会同等程度地增加未来所有期的薪酬。在给定的任期内,随着任职时间的增加,绩效激励系数会变大,即需要对任职更久的主管给与更大分成比例的绩效工资。这是因为随着任职越长,个人年龄越大,为今后尤其是退休后考虑的储蓄越多,因此需要更大的激励来满足这种跨期消费平滑的可能。当然,如果销售主管越有耐心,即ρ越大,那么对未来消费下降需要的平滑动机更强,需要的绩效激励就越大。

同样以上面的数值例子为例,此时假设退休后生活1期,那么此时的薪酬支付动态为:

三、对短视行为约束的讨论

由前面的讨论可知,当销售主管越接近被轮换或者是退休时,所得绩效激励系数越大,因此销售主管此时面临很大短视行为,即可能操作会计账户或者是使用“竭泽而渔”的办法,不计成本营销手段从而做大最后一期的绩效。那么在这种情况下,公司因而如何处理呢?

我们假设,销售主管的短视行为就是把被调离或退休前绩效拔高并损害之后的绩效:

四、結论

关于销售人员的薪酬设计已有众多研究,然而关于对于一个负责一片销售区域或市场的销售主管任何进行激励在已有框架下难以获得深入认识,尤其在一个销售主管要在一个区域管理多年,甚至是在一些未上市家族企业度过一生的职业生涯,如何在此环境下对销售主管进行激励就显得至关重要了。本文在一个动态的框架下,考虑了一个风险规避的销售主管存在不可观测的私人储蓄可能的情况下,如何来有效激励销售主管,并避免销售主管为不确定风险而担忧进行储蓄。在此环境下,理论上得出的销售主管的每期薪酬仍然由两部分构成:固定工资加绩效提成,但与静态模型不同的是,固定工资和绩效提成都不是固定不变的,而是随着环境变化的。首先,绩效提成是随着销售主管资历增加而增加,这种任职年限增加导致提成增加,是为了更好避免销售主管因为离职或退休后储蓄。其次,固定工资也是随着资历的增加而增加,从而避免因绩效激励产生的收入变动或提成提高导致风险增加。

在上述基础上,我们也考虑销售主管的短视行为如何影响契约。我们发现,为了避免销售主管“竭泽而渔”的短视销售行为,需要对销售主管离职或退休后进行激励,从而使得他离职前的短视行为的成本高过收益。虽然本文的研究扩展的销售人员薪酬激励的研究,但仍有很多方面需进一步的研究,如考虑销售主管的跳槽或解雇的影响。

参考文献:

[1]Abraham, Arpad, Sebastian Koehne, and Nicola Pavoni, 2011, On the first-order approach in principal-agent models with hidden borrowing and lending, Journal of Economic Theory,146, 1331–1361

[2]Baker, George, 1992, Incentive contracts and performance measurement, Journal of Political Economy 100, 598–614.

[3]Basu, A. K., Lal, R., Srinivasan, V., & Staelin, R.(1985). Salesforce compensation plans: An agency theoretic perspective. Marketing science,4(4), 267-291.

[4]Chaigneau, Pierre, 2009, The optimal timing of compensation with managerial short termism, Working paper, HEC Montreal.

[5]Cole, Harold L., and Narayana R. Kocherlakota, 2001, Efficient allocations with hidden income and hidden storage, Review of Economic Studies 68, 523–542.

[6]Daljord, ?., Misra, S., & Nair, H. S. (2016). Homogeneous Contracts for Heterogeneous Agents: Aligning Sales Force Composition and Compensation. Journal of Marketing Research, 53(2), 161-182.

[7]DeMarzo, Peter M., and Yuliy Sannikov, 2006, Optimal security design and dynamic capital structure in a continuous-time agency model, Journal of Finance 61, 2681–2724.

[8]Edmans, Alex, and Xavier Gabaix, 2011a, Tractability in incentive contracting, Review of Financial Studies 24, 2865–2894.

[9]Eisenhardt, K. M. (1988). ‘Agency and institutional-theory explanations: the case of retail sales compensation. Academy of Management Journal, 31, 488–511.

[10]Gibbons, Robert, and Kevin J. Murphy, 1992, Optimal incentive contracts in the presence of career concerns: Theory and evidence, Journal of Political Economy 100, 468–505.

[11]Lambert, Richard, 1983, Long-term contracts and moral hazard, Bell Journal of Economics,14, 441–452.

[12]Peck, C. A. (1982). Compensating field sales representatives. Report No. 828, New York: the Conference Board.

[13]Sannikov, Yuliy, 2008, A continuous-time version of the principal-agent problem, Review of Economic Studies, 75, 957–984.

作者简介:

赵家浩,男,长郡中学高中部高二年级。