存货周转率分析中一个容易出错现象的解析

2017-04-10 21:17舒柏臣

课程教育研究·新教师教学 2016年26期

舒柏臣

摘要: 存货周转率是财务分析中关于企业营运能力分析的重要指标之一,在企业管理决策中被广泛地使用。存货周转率不仅可以用来衡量企业生产经营各环节中存货运营效率,而且还被用来评价企业的经营业绩,反映企业的绩效。

关键词:存货周转率;分析

F275

存货周转率是对流动资产周转率的补充说明,通过存货周转率的计算与分析,可以测定企业一定时期内存货资产的周转速度,是反映企业购、产、销平衡效率的一种尺度。存货周转率越高,表明企业存货资产变现能力越强,存货及占用在存货上的资金周转速度越快。

存货周转率又名库存周转率,是衡量和评价企业购入存货、投入生产、销售收回等各环节管理状况的综合性指标。

一、存货周转率的表达式及经济含义

其表示方式有两种:

存货平均金额=(期初金额+期末金额)/2

存货周转天数=360天/存货周转次数

例题1:

某公司2015年度产品销售成本为200万元,期初存货为50万元,期末存货为30万元。则:

存货平均金额=(50万元+30万元)/2=40万元

存货周转率=200万元/40万元=5(次)

存货周转天数=360天/5次=72(天)

例题2:

某公司2016年的销售成本为80万元,期初存货额为150万元,期末存货为130万元。则:

存货平均余额=(150万元+130万元)/2=140万元

存货周转次数=80万元/140万元=0.5714次

存货周转天数=360天/0.5714次=630天

存货周转率指标的好坏反映企业存货管理水平的高低,它影响到企业的短期偿债能力,是整个企业管理的一项重要内容。一般来讲,存货周转速度越快,存货的占用水平越低,流动性越强,存货转换为现金或应收账款的速度越快。因此,提高存货周转率可以提高企业的变现能力。

二、存货周转率分析中一个容易出错的现象

存货按性质可以分成材料存货、在产品存货和产成品存货,因此,存货周转率又可以细分为材料周转率、在产品周转率和产成品周转率。对存货周转速度的分析是分段进行的。

存货周转率是表明存货流动性的主要指标,同时也是衡量和评价企业存货购入、投入生产、销售收回等各环节的综合性指标。

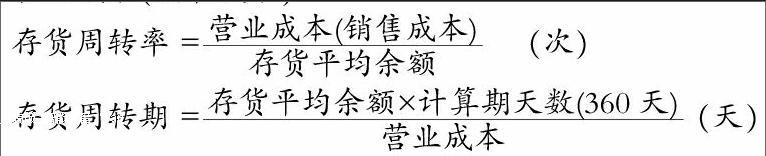

它是企业一定时期(通常为一年)内销售成本与平均存货之间的比例关系。通常用存货周转次数和存货周转天数两种方式表示。其计算公式为:

存货周转次数=产品销售成本/平均存货 …… (1)

存货周转天数=360 /存货周转次数=(平均存货×360)/产品销售成本 …… (2)

在对存货周转状况进行分析时,为了从不同的角度和环节找出存货管理中的问题,有必要对存货的结构进行分析。因而人们通常要分别计算原材料、在产品、产成品这三类存货各自的周转率,以确定它们对存货总周转率的影响。

在实际工作中,人们在分析存货周转天数时,往往会步入下面的陷阱,认为:

存货总周转天数=原材料周转天数+在产品周转天数+产成品周转天数……(3)

但事实上,这个公式是不正确的,因为我们可以看出,按公式(2)计算出的存货周转天数应为:

存货周转天数=平均存货×360/产品销售成本=平均原材料存货×360/产品销售成本+平均在产品存货×360/产品销售成本+平均产成品存货×360/产品销售成本 ……(4)

很明显,公式(3)与公式(4)的计算结果是不等的。原因何在呢?

存货的整个周转过程可分为供应、生产和销售三个阶段。在供应阶段,存货的周转的方式是将原材料投入生产过程。因此,它的周转额就是生产过程中耗用的原材料的累计金额。在随后的生产阶段,存货周转的方式是将已进入生产过程的在产品生产完毕并办理入库手续。因此,它的周转额是完工产品的累计金额。在最后的销售阶段,存货周转的方式是最终将产品销售出去。因此,它的周转额是产品销售成本的累计金额。

公式(3)中的存货总周转天数不能用各类存货周转天数的简单相加来得到。那么,如何正确理解各类存货周转天数与全部存货周转天数之间的关系呢?

可推论如下:

平均原材料存货=原材料周轉天数×耗用原材料成本/360 ……(5)

平均在产品存货=在产品周转天数×完工产品成本/360 ……(6)

平均产成品存货=产成品周转天数×产品销售成本/360 ……(7)

将公式(5)、(6)、(7)代入(4)得:

存货周转天数=原材料周转天数×耗用原材料成本/产品销售成本+在产品周转天数×完工产品成本/产品销售成本+产成品周转天数×产品销售成本/产品销售成本 ……(8)

相当于:总存货天数= 原材料周转天数× a%+在制品周转天数× b% +产成品周转天数× c% 即加权平均数。

通过这种对存货周转天数的分解,我们不仅可以清楚地看出全部存货周转速度受各类存货周转速度快慢和各类存货周转额与产品销售成本(总存货周转额)的比例高低两个因素影响。前者慢,后者高,则存货周转速度慢;反之,则快。

三、分析时应注意的问题

1.计算存货周转率时,使用"销售收入"还是"销售成本"作为周转额,看分析的目的。如果分析目的是判断短期偿债能力,应采用销售收入。如果分析目的是评估存货管理业绩,应当使用销售成本。

2.存货周转天数不是越低越好。比如,减少存货量,可以缩短周转天数,但可能会对正常的经营活动带来不利影响。

3.应注意应付款项、存货和应收账款(或销售)之间的关系。

4.应关注构成存货的产成品、自制半成品、原材料、在产品和低值易耗品之间的比例关系。正常的情况下,各类存货之间存在某种比例关系,如果某一类的比重发生明显的大幅度变化,可能就暗示存在某种问题。比如,产成品大量增加,其他项目减少,很可能销售不畅,放慢了生产节奏,此时,总的存货余额可能并没有显著变化,甚至尚未引起存货周转率的显著变化。

参考文献:

[1]钱晓怡. 应收账款周转率与存货周转率的结合分析[J].财会月刊. 2012(20)

猜你喜欢

科学家(2022年5期)2022-05-13

数学大王·中高年级(2020年5期)2020-05-25

意林(2020年3期)2020-03-17

智富时代(2019年2期)2019-04-18

智富时代(2019年2期)2019-04-18

学生导报·东方少年(2018年9期)2018-05-14

中国总会计师(2017年12期)2018-02-06

小天使·六年级语数英综合(2017年8期)2017-08-04

中小企业管理与科技·中旬刊(2017年6期)2017-07-08

中国管理信息化(2017年2期)2017-02-17