西部省份财政支出效率研究

2017-04-11 16:38课题组

西部金融 2016年10期

课题组

摘 要:本文利用超效率DEA方法测度了西部9省(区)的财政支出效率值,并用M指数对财政支出效率进行了动态研究,最后通过面板数据TOBIT模型分析影响财政支出效率的因素。结果表明,西部地区财政支出效率整体较低,主要源于财政支出技术水平滞后。经济发展水平、人口密度、外资水平对财政支出的效率产生显著正向影响,人均预算内财政收入、教育水平对财政支出效率产生负向影响。

关键词:财政支出效率;超效率DEA;地方政府;西部省份

中图分类号:F830.92 文献标识码:B 文章编号:1674-0017-2016(10)-0047-05

一、文献综述

国内外已有不少学者对财政支出效率进行研究,DEA方法作为非参数边界分析方法被广泛应用于效率测度问题。Worthington采用DEA方法对葡萄牙各市政支出效率进行了测算分析,认为多数地区财政效率处于非优状态。部分学者对政府的某专项预算支出效率进行了分析探讨,Afonso等对教育供给效率进行了研究。覃鹏等运用M指数对广西14市的财政支出效率进行了实证研究,发现广西财政支出整体效率呈下降状态,原因归结为财政支出技术衰退。蔡卫红等测算了福建省财政支出效率,认为福建省财政支出效率仍有上升空间,并对财政支出效率的影响因素进行了分析,得出了人均GDP对财政支出效率是负影响的结论。孙群力等运用超效率DEA方法测度了京津冀城市群的财政支出效率值,认为技术进步衰退是阻碍京津冀地区财政支出效率提高的主要因素,并应用TOBIT模型分析财政支出效率的影响因素。陈仲常使用DEA-Tobit模型对我国各地财政支出效率及影响因素进行了分析,认为公共财政支出效率在我国东、中、西三个地区之间存在明显的差异,且差异呈扩大趋势。

回顾以往的相关研究,我们发现衡量地方政府财政支出效率指标体系的建立已经相对比较成熟,财政效率测度方面,DEA-Tobit更是运用比较广泛的一种方法。本文将采用DEA-Tobit方法探究西部各省财政支出效率问题,试图找出影响西部各省财政支出效率的主要因素,并提出提高财政支出效率的有效对策。

二、西部各省财政支出效率测度

(一)指标和数据选取

本文将西北五省及西南四省共9个省份地方财政支出作为9个决策单元,并选取2004-2014年作为研究时期。在产出指标方面,本文根据丛林海等(2005年)提出的财政支出绩效评价指标体系的构建原则,选取人民生活、基础设施、教育、医疗卫生、基础科研、公共文化服务、社会保障、环境治理和社会管理9个方面公共产出作为产出指标。投入指标选取方面,为了将各地政府提供的公共产品和服务的全部资源都纳入考虑,本文选取人均一般预算支出和一般预算支出占GDP的比重为投入指标。本文数据均来源于国家统计局官方网站。

(二)结果分析

本文运用EMS1.3软件计算西部9省2004-2014年财政支出超效率(表2),根据Malmquist指数模型测算西部9省年均Malmquist指数及其分解(表3)。

结合表2和图1,本文可以得到如下结论:

1.在考察期内,我国西部地区财政支出效率整体表现为两个阶段,2004年后财政效率出现连续下滑,直至 2013年财政支出效率才开始反弹。

2.分地区看,2004-2014年西部地区总体效率均值、西北地区总体效率均值、西南地区总体效率均值分别是1.01、0.94及1.1,西南地区历年效率值都高于西部地区,更高于西北地区效率水平,说明我国西部地区财政支出效率表现出南部和北部的地区差异。

3.分省区看,陕西省财政支出效率较优,2004-2014共11年间有10年财政效率值均大于1,且效率值的变化幅度最小,说明政府财政支出配置处于高效状态,重庆、宁夏两省财政支出效率次之。而甘肃、新疆两省政府财政支出效率是西部9省中最低的,11年间有9年的效率值小于1,财政支出效率处于非有效状态。

从表3可以看出,2004-2014年西部地区财政支出平均效率为0.943,仅2010年和2013年效率指数大于1,总体发展滞后。其中,综合技术效率指数均值大于技术进步指数,说明技术效率对于财政支出效率的贡献较大,而综合技术效率又可分解为纯技术效率和规模效率,西部地区各年纯技术效率值均为1,说明规模效率对综合技术效率的影响占主导位置。西部地区财政支出纯技术效率值各年稳定在1.000,规模效率值1.004,可见财政支出是技术有效且规模最佳的,基本不存在投入冗余和产出不足。可以知道,提升西部地区财政支出效率的关键在于提升相关技术水平。

表4是西部9省2004-2014年政府财政支出Malmquist指數及其分解,反映各省公共财政效率水平。西部9省年均Malmquist指数排名由高到低依次为:云南(1.196)、宁夏(1.128)、青海(0.959)、甘肃(0.945)、陕西(0.938)、新疆(0.901)、四川(0.859)、广西(0.851)。可以看到,共有7个省的财政效率Malmquist指数均小于1,政府财政效率处于衰减状态,衰减主要由技术水平滞后引起。云南、宁夏两省指数值大于1,且技术进步指数均大于1,说明云南、宁夏两省的政府财政效率发展是源于技术进步。

以上得知,西部各省的技术效率对财政效率的作用已经接近饱和,单方面依靠增加支出、扩大规模提升公共服务水平的发展模式已经不能满足当前西部地区财政发展的需要,应该从优化财政支出结构等财政支出技术进步角度提升财政支出效率。

三、西部各省财政支出效率的影响因素分析

(一)模型和方法

DEA方法估算了政府财政支出的效率得分,但是哪些因素影响财政支出效率仍然值得进一步讨论。由于效率评价值是非负的,显然不满足普通最小二乘回归模型的前提条件。TOBIT回归是因变量受限时常采取的一种回归模型,解释变量取实际观测值,而被解释变量只能以受限截取的方式被观测到,而这正好符合因变量DEA效率得分在0处截断的特性。崔红霞(2015)对TOBIT模型的构造原理及估计方法作了详细说明。本文利用的数据是2004-2014年西部9省的政府财政支出数据,故采用随机效应的面板数据TOBIT模型。

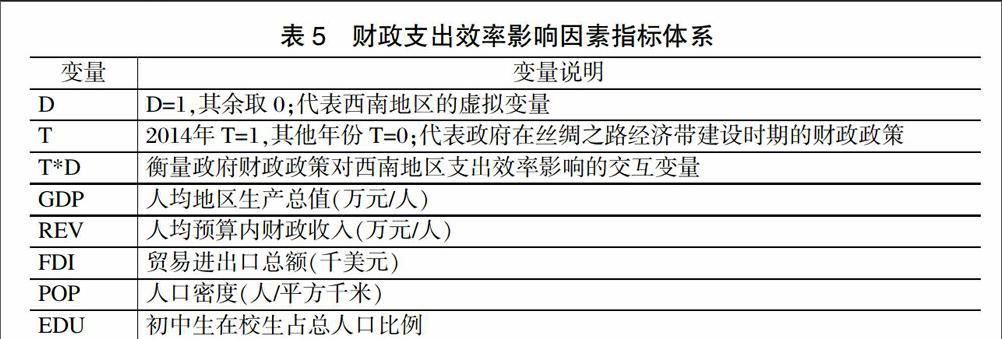

(二)指标和数据选取

从上面西部各省财政支出DEA超效率分析结果看,西北地区与西南地区存在明显差距,现根据DEA分析结果设定两个假设,以便使TOBIT回归更具说明性。

假设1.西北地区与西南地区因地理区位差异导致财政支出效率差异,西南地区有利于财政支出效率的提高,引入虚拟变量D,考察自然禀赋和地理区位条件对政府财政支出效率的影响。

假设2.习总书记2013年提出丝绸之路经济带建设,2014年西部各省财政政策随之调整,2014年西部各省财政政策的调整有利于财政支出效率的提高,引入虚拟变量T,考察2014年西部各省的政府财政支出政策对政府财政支出效率的影响。

数据来源于国家统计局官方网站。

(三)结果分析

本文利用EVIEWS5.0软件,根据前文给定的2个假设,分别得到基于面板数据的随机效应TOBIT回归的4个模型结果,汇总整理后见表6。

分析表6中TOBIT回归结果,可以得出以下结论:

1.从解释变量回归系数的显著性来看,模型1最优,4个解释变量回归系数的P值都通过了5%的显著性检验。模型2、模型3及模型4添加了区位D及时间T两个虚拟变量,可以看到,变量D、变量T及交叉虚拟变量T*D的回归系数都没有通过显著性检验,说明西北地区与西南地区地理区位因素及时间因素与政府财政支出效率均没有显著影响。

2.GDP人均生产总值在四个模型中都是高度显著为正。GDP每提高1%,政府财政支出效率评价上升0.822%。GDP衡量的是地区经济的发展水平,说明较高的经济发展水平有助于提高财政支出效率。主要是由于地方经济水平越高,当地居民会促使地方政府提供更多的公共产品和服务。FDI贸易进出口总额对财政支出效率具有较弱的正效应,说明对外贸易对政府财政支出的促进效应大于其竞争效应。POP人口密度与政府财政支出效率正相关,在4个模型上回归系数显著为正,说明较高的人口密度会提高政府财政支出的管理质效,促进政府财政支出效率提升。

3.EDU教育指标的回归系数仅在模型1中通过了1%的显著性检验,西部地区中级教育程度与政府财政支出效率相关性非常弱,可忽略影响。REV人均预算财政收入指标通过了3个模型的回归系数P值5%检验,说明地方人均预算内财政收入能够显著影响地方政府财政支出效率,且回归系数均为负,人均财政收入越高,更容易降低政府财政支出效率。

四、结论及政策启示

总体来看,西部9省财政支出效率没有达到最优水平,存在不同程度财政资源浪费。从财政支出的动态效率来看,11年的测量期大多年份的M值及多数省区的年均M值都小于1,表明西部地区全要素财政支出效率多为下降状态,究其原因,主要是财政支出技术水平滞后。从外部社会环境的角度看,FDI、EDU对财政支出效率的影响较弱,GDP、POP与财政支出效率表现出显著的正向关系,REV对财政支出效率产生明显的阻碍作用。西北地区与西南地区的区位差异,及2014年西部地区的财政政策对财政效率均未产生显著影响。根据结论,得出相应的政策启示。

优化财政支出结构。西部地区财政支出效率下降,主要源于财政支出规模存在冗余、财政支出技术水平滞后两项因素。要提升西部地区财政支出效率,关键就在于提高财政支出技术水平,必须优化财政支出结构,加大力度促进地方经济发展,适度调整人均财政收入,科学调配财政资金在各个专项领域的支出结构,加快财政支出预算管理的技术创新,优化财政支出技术水平,提升支出效率。

强化支出预算管理。各省财政部门要及时下达转移支付预算,细化落实未分配到部门和下级财政的预算,建立健全预算编制与结转资金管理相衔接的约束机制,强化财政预算执行管理力度,改变“重分配、轻管理”的现象,切实提高财政支出效率。

加大财政支出监督评价力度。各省要完善财政预算执行分析制度,研究分析预算执行中存在的问题,及时纠偏修正。应建立健全预算支出责任制度,实行预算支出执行考核,监测评价财政支出执行效果,改善财政支出低效和无效投资。

参考文献

[1]A.Afonso,S.Fernandes. Assessing and Explaining the Relative Efficiency of Local Government [J].The Jounral of

SocioEconomics,2008(5):72-76.

[2]Worthington.A Cost efficiency in Australian local government:A comparative analysis of mathemati-cal programming and

econometric approaches[J].Financial Accounting and Management ,2000,(3):201-221.

[3]陳仲常,张峥.我国公共财政支出效率及地区差异性分析[J].经济问题探索,2011,(8):89-94。

[4]崔红霞.山东省财政支农支出的经济效率研究——基于DEA-TOBIT模型[D].山东财经大学硕士学位论文,2015。

[5]孙群力,罗艳,陈平.京津冀城市群财政支出效率研究[J].审计与经济研究,2016,(1):102-109。

[6]杨丽琴,刘海兵.西部少数民族地区地方政府财政支出效率评价[J].财政与金融,2015,(5):34-37。

The Research on the Efficiency of Fiscal Expenditure of Western Provinces

Research Group

Abstract: The paper uses the super efficiency DEA method to measure 9 western provinces of China, makes a dynamic research on the efficiency of fiscal expenditure by means of M indicator, and finally makes an analysis on factors influencing the fiscal expenditure efficiency through TOBIT model of the panel data. Results show that the overall fiscal expenditure efficiency of western regions is lower mainly due to the backward technical level of the fiscal expenditure. The economic development level, the population density and the level of introduction of foreign investment have a significant positive impact on the fiscal expenditure efficiency, while the budgetary revenue per capital and the education level have a negative impact on the fiscal expenditure efficiency.

Keywords: fiscal expenditure efficiency; super efficiency DEA; local government; western province

责任编辑、校对:张宏亮

猜你喜欢

科学大众·教师版(2022年4期)2022-04-13

语数外学习·高中版中旬(2021年12期)2021-03-09

合作经济与科技(2018年23期)2018-11-22

广东教育·高中(2017年11期)2017-12-04

人民论坛(2016年23期)2016-12-13

当代县域经济(2016年9期)2016-09-20

时代英语·高二(2015年1期)2015-03-16

江汉论坛(2014年6期)2014-12-05

新理财·政府理财(2013年12期)2013-12-30

新理财·政府理财(2013年1期)2013-02-21