我国上市公司内部控制信息披露的问题研究

2017-04-14 20:01冷晓

中国市场 2017年4期

冷晓

[摘要]随着我国经济市场的不断发展,证券市场的发展也日益完善,成为带动我国经济市场发展的一部分。但近年来我国上市公司频频被爆出各种会计丑闻案件,这显示了我国上市公司在内部控制和信息披露上存在的漏洞。内部控制信息披露在管理和监管上市公司方面具有重要意义,文章将从我国上市公司内部控制信息披露的现状来分析其存在的问题,并针对此提出改善意见。

[关键词]上市公司;内部控制;信息披露

[DOI]1013939/jcnkizgsc201704070

1引言

证券市场在我国发展日益强大,信息的披露是实现其发展功能的工具,是促进我国经济市场发展的推动力。随着市场的发展和内控制度的完善,内部控制信息的披露也显得更为重要。内控信息的披露就是要求上市公司根据相关法律规定,对公司内部控制的完整性、有效性和合理性进行自我评价,再以报告的形式呈现给监管部门、社会公众及其他利益相关者。

2上市公司内部控制信息披露现状

以下样本数据的分析以2015年1月1日前A股上市的2585家公司为主体,对其内部控制进行整体水平分析,以2016年4月30日前在沪、深交易所上市并披露上年度报告的2823家A股上市公司作为样本,对其内部控制信息披露具体情况进行分析。

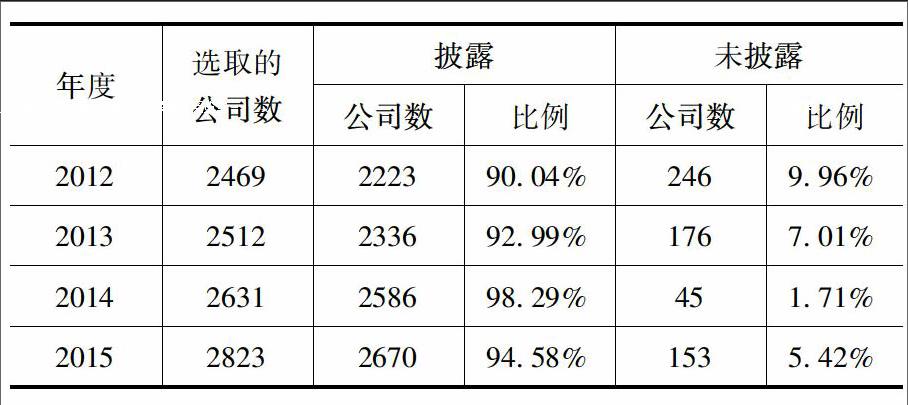

21内部控制评价报告的披露情况

年度选取的

公司数披露未披露公司数比例公司数比例2012246922239004%246996%2013251223369299%176701%2014263125869829%45171%2015282326709458%153542%

从近4年整体来看,内部控制评价报告的披露情况呈现上升趋势。从有效性来看,仅从2015年度披露内部评价报告的2670家上市公司中,内部控制制度被认定为有效性的2638家,占总比的9345%。从披露的格式规范性来看,2015年度符合格式规范披露的上市公司为2253家,占总比的8438%,不规范格式披露的有417家,占总比的1562%。

22内部控制评价缺陷披露情况

从近4年整体看,内部控制缺陷的披露比例呈现下降趋势。虽然2015年度缺陷披露的比例较之前两年有所上升,但在485家公司披露的3583项缺陷中,重大缺陷75项,重要缺陷仅84项,两者合计占比443%;余下3424项均为披露一般缺陷,占总比高达9556%。而且并非所有披露缺陷的上市公司都在报告中披露了相应的缺陷内容。统计数据得到,在2015年披露的3583项内部控制缺陷中,披露具体缺陷内容的仅有1154项,剩余的2429项报告并没有披露具体内容。

年度公司数披露缺陷未披露缺陷公司数比例公司数比例201222235032263%17207737%201323363191366%20178634%201425863511357%22358643%201526704851816%21858184%

23内部控制审计报告披露情况

年度选取的

公司数披露未披露公司数比例公司数比例2012246915046092%9653908%2013251218027174%7102826%2014263120497788%5822212%2015282322487963%5752037%

从审计报告的披露情况来看,2015年度披露比例较之前几年有所上升。在披露2015年度的2248份审计报告中,内部控制审计意见认定为标准无保留意见的有2150家上市公司,占披露总比的9564%,剩余98家披露审计报告意见为非标准意见,仅占比436%。

24主板与非主板上市公司的比较

从2015年度内部控制评价报告上来看,中小板和创业板上市公司的披露比例高于主板上市公司,但在信息的披露质量上却远低于主板上市公司。中小板、创业板上市公司披露报告的格式规范占整体比例分别为7897%、5855%,而主板上市公司披露格式规范占总比的8438%。除此之外,在內部控制审计意见方面,2015年度非主板上市公司的披露比例也低于主板上市公司,中小板和创业板审计报告披露为非标准意见的比例分别为115%、101%,而主板上市公司在5%以上。

3我国上市公司内部控制信息披露存在的问题

通过对上述数据的统计分析,虽然目前我国上市公司内部控制信息的披露比例在逐年上升,整体披露的状况良好,但在披露的过程中仍然存在着不容小觑的问题,具体阐述如下。

31内部控制信息披露格式不规范

我国监管机构自2014年对上市公司内部控制信息披露提出了统一的规范,但在2016年度的披露过程中仍有417家上市公司沿用以前印发的《关于印发企业内部控制规范体系实施中相关问题解释第1号通知》,由于采用披露的格式规范不统一,导致企业披露的报告无法作比较,报告使用过程也加大了阻碍。同时,在内部控制审计报告的披露方面,上市公司披露的审计报告也存在同样的问题,报告的格式类型也各不统一。

32内部控制评价报告的可用性差

一方面,报告未能整体有效地反映公司实际的内部控制情况。在2015年披露的2670份报告中,内部控制体系被认定为非有效或存在缺陷的比例仅有1816%,而美国的平均比例为3018%。另一方面,对内部控制重大缺陷及重要缺陷的披露比例很低,而且仍有部分未披露具体内容,这些信息的缺失使报告的使用度也极大降低。

33内部控制审计报告的披露不完善

一方面,在披露审计报告意见上被认定为否定意见的所占比例较低。在上市公司披露2015年度的2248份内部控制审计报告中,仅有18份报告意见认定为否定意见,占整体的064%,远小于美国统计的平均比例624%。另一方面,内部控制审计费用相关信息披露较少。披露的2015年度报告中仅有6179%的公司披露了内部控制审计费用,其中仅部分公司单独披露了具体金额,审计费用披露的缺失不利于全面地衡量上市公司内部控制实施的成本效益。

34非主板上市公司信息披露建设仍需加强

从2011—2015年度披露的内部控制信息来看,非主板上市公司在披露报告的规范性上明显低于主板上市公司,并且在内部控制缺陷和审计报告的披露情况上与主板上市公司相差较大,披露的主动性也较差。由此见得,非主板上市公司在内部控制建设上仍存在较大问题,薄弱环节急需加强。

4我国上市公司内部控制信息披露的改善意见

41规范信息披露格式

目前我国监管机构在内部控制信息披露方面上的规范较多,由此导致报告披露者对信息披露要求掌握不当,报告披露的格式混乱,给部分上市公司钻了法律空子,不仅没有严格按照规范格式披露甚至不披露内部控制。因此,监管机构应尽快统一上市公司内部控制信息的披露标准,废除或者停用以前印发的规范通知,让上市公司明确统一的披露规范,由此提高报告披露的统一性和规范性。

42完善披露缺陷的信息

一方面,上市公司应严格按照评价报告的规范要求进行披露,将公司内部控制信息真实有效地披露,在缺陷信息的披露上做到客观评价,对缺陷信息内容要具体披露,体现客观、有效、全面的原则。另一方面,监管机构应加强对上市公司内部控制缺陷整改的监督力度,对没有如实进行缺陷信息披露的上市公司进行督促,加大对缺陷内容整改的力度。

43加強监管相关机构

由于内部控制咨询机构和审计机构之间可能存在着一定的关联性,这使得审计独立性可能受到影响。因此,监管机构应对公司内部控制咨询机构的相关信息做出披露要求,且在报告中确认咨询机构与审计机构之间的独立关系。

44推动建设非主板上市公司披露体系

非主板上市公司的内部控制信息披露不规范是近几年一直存在的问题,建议监管机构在设立规范体系时要考虑到非主板上市公司的特殊性,根据自身特点有的放矢地推动非主板上市公司的内部控制体系规范建设,促进非主板上市公司内部控制披露的规范性和有效性。

参考文献:

[1]冯建,蔡从光上市公司内部控制信息披露研究[J].财经科学,2008(5).

[2]冯祖妮我国上市公司内部控制信息披露现状及问题研究[D].成都:西南财经大学,2013

[3]李颖琦,陈春华,俞俊利我国上市公司内部控制评价信息披露:问题与改进[J].2013(8).

[4]邓丽萍我国上市公司内部控制信息披露问题探讨[D].南昌:江西财经大学,2013.

[5]于梅提高我国上市公司赢利质量的方法初探[J].中国市场,2012(26).