浅析自然资源资产负债表的编制

2017-04-18 15:39尹静静焦栋

现代经济信息 2016年33期

尹静静+焦栋

摘要:我国首先于十八届三中全会提出探索编制自然资源资产负债表,更是在中共十八届五中全会将绿色发展生态文明建设首次写入五年计划,其后五省市的自然资产负债表的编制工作有条不紊的展开,试点工作从2015年11月开始到2016年12月底结束,时值试点工作即将完成之际,要牢固树立五大发展理念,编制自然资源资产负债表就显得尤为重要。作为生态文明建设的重要载体,自然资源资产负债表的编制在被提上日程的同时更是受到了社会各界人士的关注。本文将在解读自然资源资产负债表的相关定义的同时,对自然资源资产负债表的相关研究成果进行初步研究,探讨。

关键词:自然资源;资产负债表;生态文明;研究成果

中图分类号:F234 文献识别码:A 文章编号:1001-828X(2016)033-000-02

引言

改革开放以后,我国的经济经过三十余年的快速发展,成功跃升为世界第二大经济体,然而伴随着荣誉而来的资源浪费短缺,生态系统退化等问题,正在严重损耗着中国经济社会发展所依赖的的环境资源家底。为了完善环境治理体制和加强生态修复,2013年在北京召开的党的十八届三中全会,提出了健全自然资源产权制度并且通过了探索编制自然资源资产负债表,对领导干部实行自然资源离任审计的决定。资产负债表编制源起于自然资源资产评估与国家资产负债表编制,将自然资源价值尽可能编列在国家资产负债表上已成为学术界的共识。

一、自然资源资产负债表的定义及研究背景

资产负债表是一个静态报表,是反应企业在一定时期财务状况的主要会计报表,并以资产=负债+所有者权益恒等式为理论根据,是将资产,负债,所有者权益按照一定的顺序进行排列编制而成的。

人类所依赖着的用以生产生活的自然资源,是国有资源不可或缺的一部分,它为社会经济的发展提供了必要的物质条件。国有资源即是一个国家所拥有的物力、财力、人力等各物质要素的总称,既有自然界长期形成的自然资源,也有人类历史上长期积淀的人文资源。按资源存在的物质形态我国的国有资源可以分为以下六类:国土资源、国有森林资源、国有矿产资源、国有草原资源、国有水资源、国有海洋资源六大类。这六大类构成了我国目前拥有的自然资源。

自然资源资产负债表是指一个地区在某个特定时间点上所拥有的自然资源资产总价值和把自然资源维持在某个规定水平之上的成本(负债)的报告。制自然资源资产负债表,就是利用了会计学中的资产负债表工具,核算一个国家或地区在某个特定时间点上所拥有的自然资源资产总价值量及自然资源资产存量的增减变动情况。它能够全面地反映特定地区在特定日期的自然资源的占有,使用,消耗和变动情况,列报土地资源,森林资源,海洋资源,矿产资源等其他资源的形成,开发,配置,存储,保护与综合利用等环节的情况。

其次,它为环境发展,政府政绩评估提供了重要的依据,同时为完善生态文明绩效评价考核和自然资源资产离任审计的施行提供了重要的信息来源,从根本上扭转了“唯GDP”的发展观和政绩观。在促进我国生态文明制度建设,促进自然资源投资决策科学,提高社会各界自然资源保护意识等方面都发挥了重要的作用。

最重要的是,自然资源核算能够弥补传统国民经济体系未将生态环境破坏带来的损失及自然资源利用带来的收益纳入核算的不足,国际上就“国民经济核算应当反应资源环境”这一观点逐渐达成共识,1992年在里约召开的“联合国世界环境与发展大会”通过了《21世纪议程》,文件明确规定,为了实现人类经济社会的可持续发展,“主要目标为扩大现有的国民经济核算体系,将环境和社会因素纳入该体系,至少所有的会员国核算体系应包括附属自然资源核算制度。”1993年联合国同世界银行与国际货币基金组织在总结各国实践的基础上提出了一个系统核算环境资源存量和资金流量的卫星体系,综合环境经济核算体系(简写为SEEA),综合经济核算体系提出后,世界银行等国际组织积极推动在墨西哥、泰国、菲律宾等国开展试点,对本国的自然资源环境进行了核算。中国作为目前世界上最大的发展中国,经济迅速发展的背后必不可免的会造成环境资源的破坏,以及自然资源的浪费。为了加强对自然资源环境的管理,核算自然资源,编制自然资源资产负债表工作十分重要。

二、自然资源资产负债表在我国的编制进展——以浙江省湖州市2015年自然资源资产负债表编制为例

为了加强对自然资源的集中管理,我国多次变更自然资源的管理机构,减少了自然资源管理部门的数量,将我国的土地资源、矿产资源、海洋资源划分给国土资源部管理。因此2015年11月8日为贯彻落实党中央、国务院决策部署制定的《编制自然资源资产负债表试点》中明确了我国资源负债表的核算内容仅包括土地资源,林木资源和水资源,部分试点地区可结合当地实际探索编制矿产资源资产负债表。

浙江省湖州市自然资源资产负债表:

浙江省湖州市作为首批纳入自然资源资产负债表的地区,湖州全市及各縣区2011年至2015年的自然资源资产负债表已初步形成。

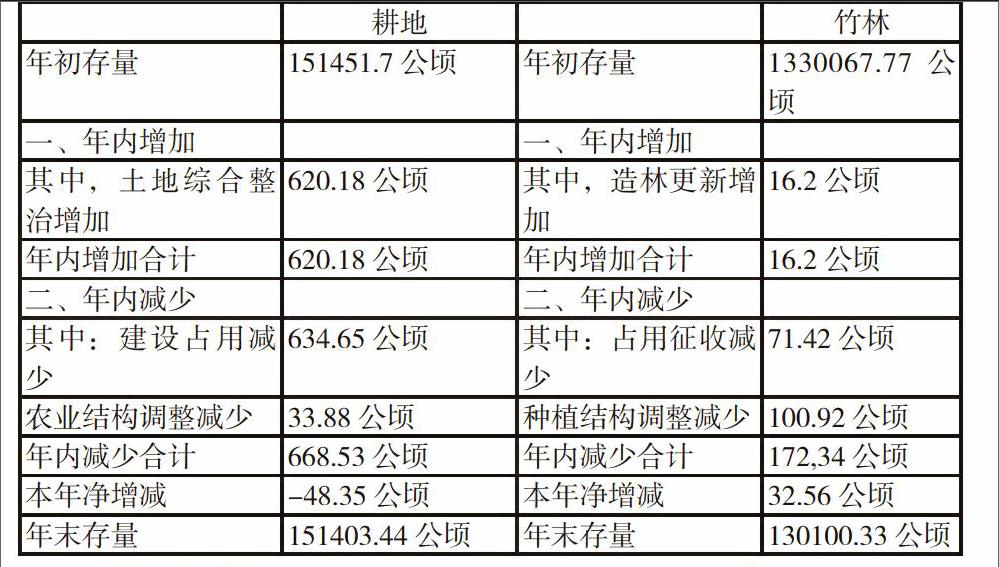

联合国综合环境与经济核算体系(SEEA)作为第一个环境经济核算的国际统计标准,将自然资源资产核算的账户划分为土地、土壤资源,矿产资源,能源资源,林木资源,水生资源,其他生物资源(不包括林木和水生资源)以及水资源七个帐户。对于自然资源资产核算的账户范围,各国各地根据本国及地方特点制定出来的账户范围又有所不同。湖州市2015年自然资源资产负债表主要核算土地,林木和水等三类自然资源,每个大类又分为数项,如土地资源包括湿地,耕地,园林,草地,城镇村及工矿用地,交通运输用地,水域及水利设施用地等项目。具体编制成果如下(以耕地、竹林为例):

不难看出数字变化的背后,几乎都与项目、工程有关。这样可以督促相关领导干部今后在项目决策和招商引资时,更加重视对生态环境的影响和自然资源的损耗。

湖州市编制该自然资源资产实物量表的依据原理是:期初存量+本期增加量-本期减少量=期末存量,它侧重反映了自然资源资产存量的数量变化,仅从实物量的角度统计了自然资源的存量和损耗,而资源的价值量计算方法尚未得出结论。我们应该如何核算生态类资源的价值,如何平衡经济,生态与社会三者之间的关系,成为解决这个问题的重中之重。

湖州市的编制思路是将五年内自然资源的存量作为资产核算,而这些资源的数量损耗,质量下降,维护与治理等项目则构成负债。从会计基本等式资产=负债+所有者权益的角度,它遵循了基本的会计平衡关系,但由于自然资源本身具有复杂性和不可全面计量性的特点,使得自然资源资产负债表很难像企业的资产负债表那样形成一个严格的会计平衡关系。

三、编制自然资源资产负债表面临的问题

(一)自然资源产权主体虚置化问题

明晰的主体是管理自然资源的重要前提。我国的《水法》《森林法》《矿产资源法》等规定国务院代表国家行使国家所有权。而国务院及各级政府下设的自然资源相关管理部门则实际上拥有自然资源的管理权。由于我国资源性资产的变现形式比较特殊,不允许出售所有权,只能开发转让使用权,因此,资源性的收益主要体现为使用权转让收入纳入政府公共收入体系。资源性的收益全部纳入国家资源资产负债表进行核算。现在要求各个试点探索编制自然资源资产负债表,各个试点分别进行核算自然资源的工作,在核算的时候,比如长江的水资源所有权属于国家,那长江所流经的省份如何划分所有权?长江水系作为我国水能资源最丰富的水系,其流经了11个省、自治区、直辖市。不同的行政区域之间又该如何分配核算各个地方水能资源所带来的收益呢?各个试点地区出于自身利益的角度,为了让自己手中的这张自然资源资产负债表显得更“好看”,极有可能产生对同一资源的重复或者遗漏的情形。因此,只有在明确了水资源的所有权之后,才能准确的评估、分割自然资源所带来的的生态效益和生态价值。保证资产负债表编制的准确性。这就要求我们首先对自然资源进行实物量核算,即用物理单位核算自然资源的存量和流量。从实物量核算的角度来看,探索编制自然资源资产负债表,必须要将自然生态空间统一确权登记,这样才能避免不同省市区域之间出于追逐利润或推卸责任而造成的核算遗漏,重复核算等问题。

(二)自然资源价值化未形成统一标准

一般而言,价格围绕价值上下波动。货币是价值的具体表现形式,我们知道某只笔的价格,却无法确定某种自然资源的价格,如何来以货币标准来计量自然资源的价值就成为开展自然资源资产负债的主要障碍。因此在自然资源实物量的基础上,要做的第二步就是開展自然资源价值量核算。必须通过对自然资源资产和负债的综合性核算得到相应的总量指标,实现对自然资源使用,开发,损耗程度的综合反映。

(三)表式结构与报表体系的确定问题

国际上通行的企业的资产负债表表式结构分为账户式和报告式两种,而对于自然资产负债表而言,它作为一个崭新的课题领域,其表式结构尚未形成统一。

四、关于编制自然资源资产负债表的思考

针对自然资源产权主体虚置化问题,首先应该从整体上划分自然资源的归属,由于一地多权容易导致各部门掌握的土地资源数据不一致,建议等确权登记结束后,再编制自然资源资产负债表。必须要遵循国家十三五提出的生态文明体制改革的要求,建立健全自然资源资产产权制度。其次,应该以国家,地方或某个行业为主体,依照不同自然资源的特点及属性制定出合理的价格标准。比如水资源,从水环境保护角度提出的地表水、地下水质量标准根据中国水质现状、人体健康基准值及水量保护目标将水质量划分为五类。123类主要是生产生活用水,而34类作为工业,农业用水。那么在核算时就可以结合当地的用水价格确定其用水的资源价值。从而进行水资源利用程度及水资源污染浪费等情况的价值量核算。

对于编制地区而言,各资源主管部门应充分建立容易变动的资源的监测点位,以便反应的数据更加准确和具有代表性,比如水资源,由于水资源具有流动性的特点,在检测统计的时候,水利部门就要及时更新水资源等资源的总量变动情况及质量变动情况。

针对自然资源资产负债表的表式问题,应该形成一套完整的编制框架,这需要相关国家机构,结合有关专家,借鉴国外国际经验,整理出一套科学的数据处理方法,尽早建立一套符合我国国情的自然资源资产负债表的编制标准。同时,还需要明确自然资产负债表的核算账户,核算要素以及列报标准。编制工作的顺利完成与各部门的支持,分工与合作是离不开的,因此需要进一步加强与各资源管理部门的协调与配合,加强与其他试点地区沟通联络,加强试点相关部门信息互通,及时反映试点中存在的问题,认真向专家咨询组、行业学者等专家学习,科学解决试点编制难点问题。

参考文献:

[1]马光.环境与可持续发展导论:第三版[MJ].北京:科学出版社,2014(1).

[2]林双林,刘怡.中国税制改革与可持续发展[M].北京:中国财政经济出版社,2013(11).

[3]高鹤.评估:编制自然资源资产负债表价值标尺[J].中国会计报,2015(12).

[4]耿建新,胡天宇.我国国家资产负债表与自然资源资产负债表的编制与运用初探[J].会计研究,2015(1).

[5]黄溶冰,赵谦.自然资源资产负债表编制与审计的探讨[J].审计研究,2015(1).

[6]杨海龙,杨艳昭,封志明.自然资源资产产权制度与自然资源资产负债表编制[J].自然科学,2015(9).

猜你喜欢

厦门理工学院学报(2022年2期)2022-06-17

河北地质(2017年2期)2017-08-16

商场现代化(2016年26期)2016-11-21

财会学习(2016年19期)2016-11-10

启迪与智慧·教育版(2016年8期)2016-10-20

中国水利(2015年24期)2015-04-25

中国边疆民族研究(2013年0期)2013-02-13