社会责任视角下制药企业环境绩效评价模型构建

2017-04-20 03:47王宗宇

哈尔滨商业大学学报(自然科学版) 2017年2期

邹 颖,王 玉,王宗宇

(1. 哈尔滨商业大学 财务处, 哈尔滨 150028;2. 北京交通大学 研究生学院,北京 100044;3.哈尔滨商业大学 研究生学院,哈尔滨 150028)

社会责任视角下制药企业环境绩效评价模型构建

邹 颖1#,王 玉2#,王宗宇3

(1. 哈尔滨商业大学 财务处, 哈尔滨 150028;2. 北京交通大学 研究生学院,北京 100044;3.哈尔滨商业大学 研究生学院,哈尔滨 150028)

采用层次分析法对企业的环境绩效评价进行分析,以企业社会责任报告为研究视角论证了充分履行社会责任,可以更好的提高企业在同行业的综合实力,在实现企业的经济收益的同时提高环境收益.针对制药企业自身特点来总结出该行业在环境绩效评价的指标参数与环境绩效评价方法,采用披露出的社会责任报告为依据来构建出具有我国制药企业特色的评价体系.根据复星医药对外披露的2014年社会责任报告中的数据,利用层次分析方法对其进行环境绩效评价,选取多个维度来分析影响环境绩效的因素并计算权重最后综合评价环境绩效水平.并提出相应的提高环境绩效的措施,提高企业对环境的社会责任履行能力.

制药企业;企业社会责任;环境绩效评价

近年来,我国政府已逐步认识到以牺牲环境换来的发展并不可取,正在努力进行产业转型,重度污染企业逐步关、停、并、转,现有粗放式管理模式也逐步转换为精细化管理,环境绩效的评价问题也日益为人们所重视.环境绩效评价是采用企业生产经营所发生的环境数据,通过对财务指标的选取,进行环境绩效的考核与评价,为企业的发展提供有力依据,并能为利益相关者提供有用的参考.

1 社会责任视角下制药企业环境绩效评价模型构建

1.1 基于企业社会责任的环境绩效评价指标的功能定位

1.1.1 环境绩效的指示与监控

环境绩效的首要作用就是为企业提供量化的评价作用,指示作用是环境绩效的主要功能.环境绩效评价是一个巨大的评价工程,它将复杂、模糊的不利于统计的环境绩效指标进行客观科学的量化评价.评价后对环境和企业的生产经营活动起到指示与监控的作用,完善的环境绩效评价体系可以在企业的各个生产项目及流程中进行运用,使量化的数据更具有说服力,在企业的生产经营过程中发挥效益目标的最大化.

1.1.2 环境绩效的控制与反馈

企业进行环境绩效评价最直接的目的就是通过环境绩效的评价来反馈环境信息反应企业生产经营情况.通过最终反馈出来的评价结果,趋利避害来决定企业未来的发展方向.进而监督和控制社会责任的履行情况为更好的实现管理效益和经济效益做出有力保障,提升企业的内在价值.不断反馈中的企业,能在不断披露信息和评价过程中总结自身的优势与不足,完善产业结构为提高企业承担社会责任的能力做出保障,只有在经济效益发展的同时注重环境绩效的评价才能让企业立于不败之地.

1.1.3 组织内外的交流与沟通

作为环境绩效的评价作用,利益相关者的需求得以满足,信息披露的根本是环境绩效的评价指标,制药企业内外交流的根本途径是这些指标信息.企业在向对外的股东、消费者、政府公布企业的环境绩效信息和发布责任报告时,就要依据环境绩效评价的结果来判断企业是否认真履行了社会责任.同时企业对内部员工保护意识的宣传与环保行动的开展也能在企业中实现环境绩效的作用.

1.2 社会责任视角下企业环境绩效评价指标设计

1.2.1 维度设计思路及选取原则

选取评价指标是环境绩效评价、社会责任、环境管理得以实现的关键所在.环境绩效评价要想高效率完成主要在于评价指标的准确定位和简单计量与记录,准确全面地将企业履行的环境责任报告披露给相关利益主体进行反馈;否则会使最终评价结果有失真实,在给利益相关者提供信息时也会出现评价结果的偏差,造成不利影响.不但不能准确反映环境绩效的真实情况,还会让利益相关者留下不好的影响,对企业的生产经营活动造成损失.因此,制药企业的环境绩效评价正确的选取评价指标是前提,要将科学性、实用性、定量与定性指标相结合.

1.2.2 环境质量维度

生态环境的破坏和严重的环境污染是企业对环境破坏主要表现.企业在生产经营的活动中都会利用自然资源并对环境造成影响.企业经营活动利用的水、电、燃气、煤炭、木材等都会消耗自然资源,并且在生产过程中废水、废弃、液体或固体废弃物的排放都会造成环境的污染,给人类的生产生活带来灾难,没有做到可持续发展.环境质量维度的评价是环境评价的根本,进行环境绩效的评价主要就是为了然企业在生产经营活动中逐渐改善对环境的影响和减轻对生态的破坏.企业在生产经营初期,原材料选取是企业生产经营管理者必须重视的选择,企业应把高效环保资源作为最优选择,高效合理利用的资源,尽量减少废弃物;研发并投入能够降低环境消耗并能够改善生态环境的产品,在产品的研发、生产、产出三个过程中加强对环境质量的监控.

1.2.3 环境财务维度

环境财务维度评价是企业环境绩效评价的重要组成部分,企业最基本的经营目的是实现利润的最大化,让股东与其他相关利益主体能够得到很好的经济收益.经济收益中就涵盖了环境财务维度的考核与计量,良好的环境收益体系有利于企业更好地核算企业的财务经济绩效.以环境财务维度报告为参考,细致分析每个产品或生产线为环境的付出或资源的利用消耗的资金,能更好实施流程升级,如经营状况无法回转,就需要考虑变卖、放弃等方式停止该项目计划.经营状况好的项目作为企业的重点项目进行合理投入,降低环境成本提高环境财务维度作用.其中,环保盈利能力指标主要有三方面构成:环境支出、环境收益和环境净损益.支出指标涵盖污染防治的维护金额、污染防治的手段支出;环境收益指标包括环保项目的投资报酬率、环保收益比重等等指标;环境净损益包含企业环境投入导致利润总额、营业利润、净利润等指标的增减变化的[1].

1.2.4 社会责任履行维度

建立环境绩效指标评价体系,应将环境绩效与社会责任进行有机组合,设立社会责任履行维度,将企业利益群体从不同方向出发履行社会责任,其中有职员、股东和环境等诸多方面,更深入地使企业环境绩效得到改观,使企业在环境领域创收.社会责任视角下对环境绩效具有相应的作用,企业利益相关者视角下分析企业的社会责任,各利益主体在选取环境绩效指标来评价时,可选取诸如环境突发事变频率、组织进行环境社会责任培训的次数、处置或回收利用废弃物情况等.

2 社会责任视角下制药企业环境绩效评价模型构建

2.1 复星医药公司简介

上海复星医药(集团)股份有限公司(简称“复星医药”),成立于1994年,1998年在上交所主板上市(600196-SH),2012年在港交所主板上市(02196-HK),是中国医药行业上市公司中的龙头企业.集团走在现代医药健康产业前沿,通过对国内医药市场及世界主流医药市场的深度分析,创新型布局医药健康产业链,立足药品研发制造,在医药流通、服务、诊断及器械等多领域占领市场先机,并在人才建设、研发创新、并购整合等多方布局竞争优势的医药领域大型产业集团.

集团下属企业所排放的污染物以废水(主要由氨氮、COD、悬浮粒子等污染物构成)、废气(由工艺废气、锅炉烟气两部分组成,前者由挥发性酸雾、有机溶媒挥发气体构成,后者由氮氧化物、硫氧化物和烟尘构成)和固体废弃物(主要由高沸残渣、废活性碳、内包装材料、废溶剂、过期的药物中间体或药品等构成)为主,废水在经过下属企业污水处理站处理达标后,通过管道排入二级污水处理厂、市政污水管网,废气在经过活性炭吸收、业绩喷淋及集中收集等处理达标后,通过排气管合规排放,固体废弃物经下属企业委托具备废弃物处理资质的相关单位作相应处置(焚烧、填埋或再加工利用).集团下属企业已投产的环保设备运行正常,足以保证各企业现阶段生产产能需要,经合规处理后达标排放[2].

复星制药集团下属企业于2014年度在环保设施的硬件建设和改造方面投入约为1 200 万元人民币,在废弃污染物治理及环保设施运行方面的投入约为 2 000 万元人民币,另外优化生产工艺或提升生产设施利用效能的费用不在此列.环保资金的大量投入,为保护企业周边环境、进而实现节能减排起到极其重要的作用.本集团下属企业根据自身的风险特征及产品结构,拟定环境污染事故应急处置预案,以应对潜在突发性环境污染事故.同年,下属企业环境污染事件为零,未发生因环保问题经当地环保管理部门的行政处罚、被周边单位(居民)投诉.

复星医药在2014年报告期内,资源利用(消耗)数据如下:

资源:8 377 364 m3/a

电能:421 765 752 kW·h/a折标煤:51 835 011 千克标煤/a;

其他能耗折标煤:122 713 255 千克标煤/a

年度内综合能耗:电能+其他能耗=174 548 266 千克标煤/a

结合2014复星医药社会责任报告,对生物制药、化学合成药物、制剂、中药四种工艺分别在固体废物、大气污染、水污染、环境噪声四个方面的环境因素、潜在事故或紧急情况进行比较总结,具体指标如表1所示:

复星医药集团注重保护生物的多样性,所有办公地、工厂厂区均不得设置在自然保护区内,不得使用珍稀动物完成动物实验,不得破坏原始植被.切实保证环保管理的合规,以环境保护的法律法规为准绳,对新建、扩建、改建项目统一实行环境影响评价及同步验收制度.下属企业均按照环保法律法规的相关要求,按时同步向当地环境管理机构履行排污的相关申报登记,自觉纳入当地环保管理机构监管的合法范围内.同时,针对环保管理加强风险控制,除定期掌握下属企业环境保护实际情况外,在对部分下属企业进行风险调研及EHS的体系审计中,纳入环保方面的要求,敦促下属企业调整、改进环保管理中所存在的缺陷及问题,同时加强和完善环保管理运作的水平,全面落实保护环境、节能减排的社会责任.

表1 各工艺污染因素分析

工艺类型污染类型固体废物大气污染水污染环境噪声生物制药发酵菌丝排放;废树脂;粗蛋白渣;废弃包装空调废气及带出微生物和活菌等排放;发酵废气(蒸汽等)排放;有机溶剂挥发;燃料烟尘压缩空气和真空除油废水;粗蛋白废水;浓缩蒸出水;浓缩母液;清洗废酸碱水;滤器滤布洗涤废水;絮凝剂、凝聚剂、助滤剂、消泡剂废水;发酵废液机械噪音(蒸汽锅炉"泵房"空压机等)化学合成制药返工物耗及废料;副产物;废碳;废弃包装,含内包装(铝箔袋、塑料袋、牛皮纸、干燥剂等)及外包装(纸箱、纸桶、标签、说明书等)有机溶剂挥发;粉尘;设备、厂房清理废水;含油棉纱等固体废弃物;废旧管道、仪器设备;废中转容器或包装;空调废料;燃料烟尘含酸碱废水;回收母液;冷凝水;浓缩蒸出废水机械噪音(离心机、空压机、真空泵、鼓风机、排风扇、洁净空调等);滤器滤袋处理制剂废弃包装;废中转容器;灭活(过敏、有毒、激素、生物制品、微生物、疫苗);含油棉纱等固体废弃物;不合格品处理空调系统废气;粉尘;有机溶剂挥发机械维护用油的跑冒滴漏;设备厂房清理的废水设备噪音中药提取溶剂挥发;粉尘;燃料烟尘;空调废气清洗溶剂废水、废溶剂;蒸汽冷凝废水;酸碱废液;机油、润滑油的跑冒滴漏;絮凝剂、助滤剂、滤器、洁具等废水;空调系统废水毛渣、药渣、提取残渣;树脂及层析用产生的废料;毒、限、管类原料应用及副产物;废弃包装;废旧中转容器或包装;不合格品处理机械噪音(如空调、空压机、真空泵、鼓风机、排风扇、洁净空调等)

2.2 层次分析法下的指标选取与权重设定

2.2.1 建立环境绩效指标的层次结构模型

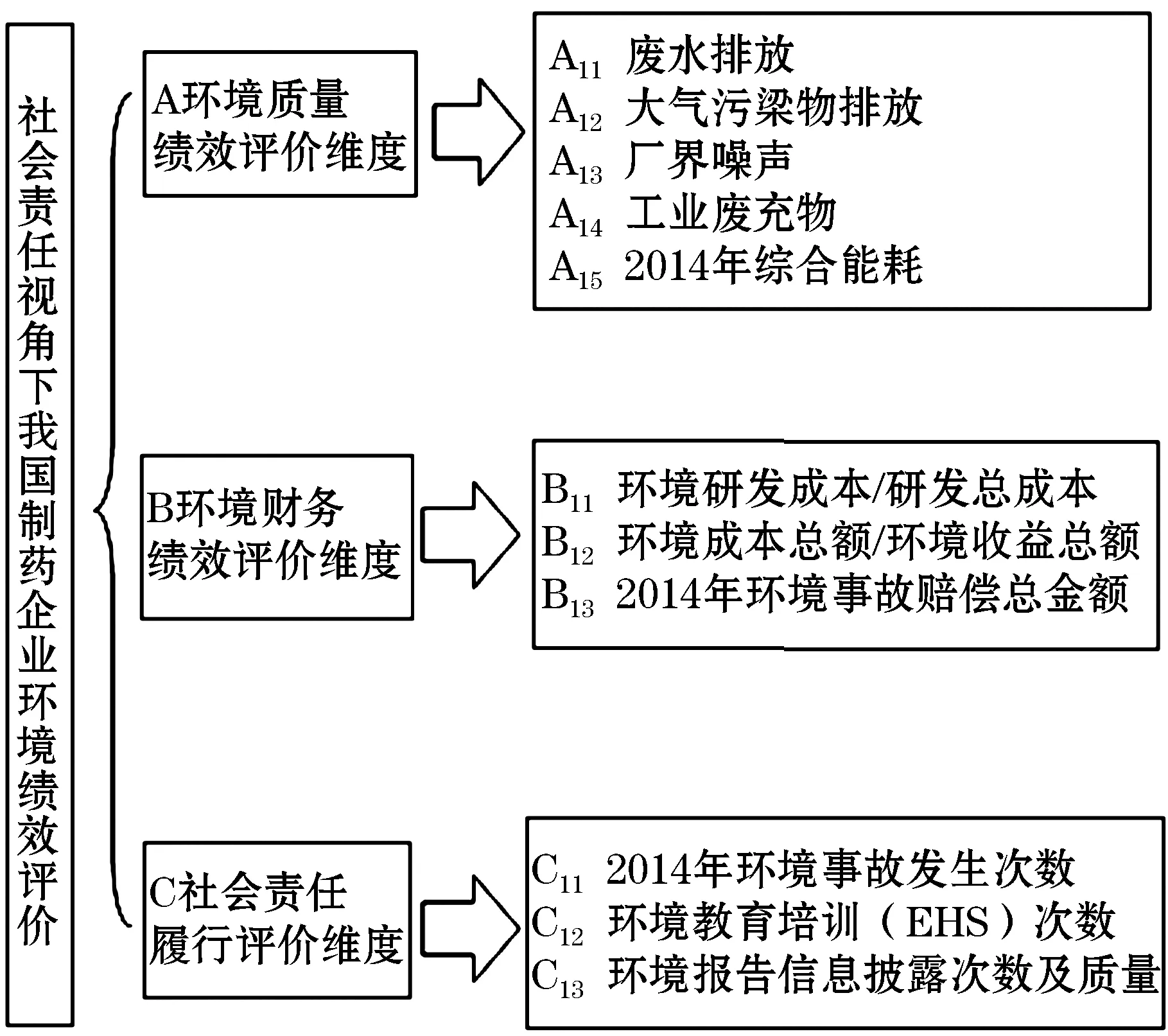

制药企业环境绩效评价模型选用层析分析法并结合九标度法确定权重,选取2014年复星医药集团社会责任报告数据和年度报表数据作为指标来源.详细了解复兴医药经营业务范畴和相关产品特点及生产工艺流程等,结合实际,通过整理分析,初步建立起以复兴医药为例的适合医药企业特点的环境绩效指标评价体系.如图1所示.

图1 复星医药环境绩效评价层次分析结构

在结合复兴医药2014年度的社会责任报告和财务报表数据,确定指标选取后,初步建立起制药企业环境绩效指标评价体系,并建立起绩效评价的层次分析结构.首先,用九标度法对每一层级的指标进行比较,并利用Mat lab软件确定相应层级的权重,并对计算出的权重进行合理性检验.如表2、3、4、5所示.

1)准则层权重

表2 准则层权重

准则层ABCWiA11/21/20.2B2110.4C2110.4

λmax=3CI=(λmax-n)/n-1 =0RI=0.52CR=CI/RI=0<0.1

2)基础层权重

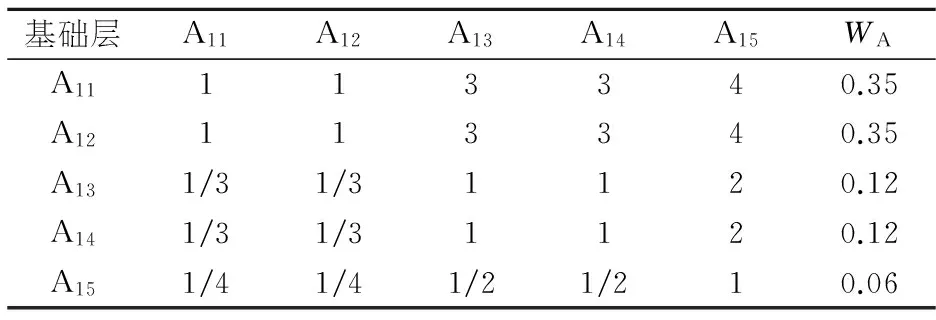

表3 环境质量维度权重

基础层A11A12A13A14A15WAA11113340.35A12113340.35A131/31/31120.12A141/31/31120.12A151/41/41/21/210.06

λmax=5.27CI=0.06RI=1.12CR=0.06<0.1

表4 环境财务维度权重

基础层B11B12B13WBB1111/21/40.14B12211/20.29B134210.57

λmax=3CI=0RI=0.58CR=0<0.1

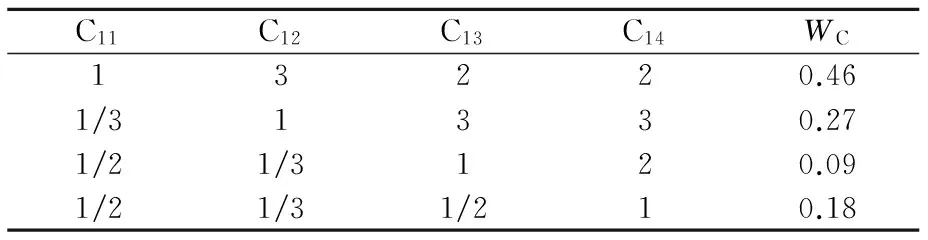

表5 社会责任履行维度权重

C11C12C13C14WC13220.461/31330.271/21/3120.091/21/31/210.18

λmax=4.03CI=0.01RI=0.9CR=0.01<0.1

2.2.2 定量指标评价

根据复星医药2014年12月31日发布的《社会责任报告》和年报中披露数据确定环境质量绩效指标数值,进行量化分析.环境绩效指标评价如表6所示.

表6 环境绩效评价指标

定量评价指标指标数值参考值量化指标废水的排放达标率100%100%1废气的排放达标率100%100%1厂界噪声改善率35%50%0.70固体废弃物回收处置率48.8%50%0.972014年综合能耗0.370.70.53

数据来源:2014年复星医药社会责任报告

定量指标常用正指标和逆指标进行评价,通常情况下,正指标取值越大越好,如,项目资源损耗节约率、企业有毒有害废弃物回收处置率等;其中逆指标,则取值应越小越好,如,单位产值能耗等.参考值主要是依照《企业清洁生产评价指标体系》、《企业环境行为评价技术指南》等文件要求进行确定.

量化指标计算公式如下:

正指标:量化值=指标值/参考值;逆指标:量化值=参考值/指标值

注:当且仅当量化值大于1时,量化值计为1(原因:确保不因个别指标值超范围的数据影响综合值的计算).

2.2.3 定性指标评价

定性分析采用德尔菲法根据行业平均值进行打分评价,如表7所示.

定性指标,经专家凭经验做出判断,具有主观性,没有通过量化计算指标值指标结果相对客观,但不排除可能会存在评分不合理的风险.

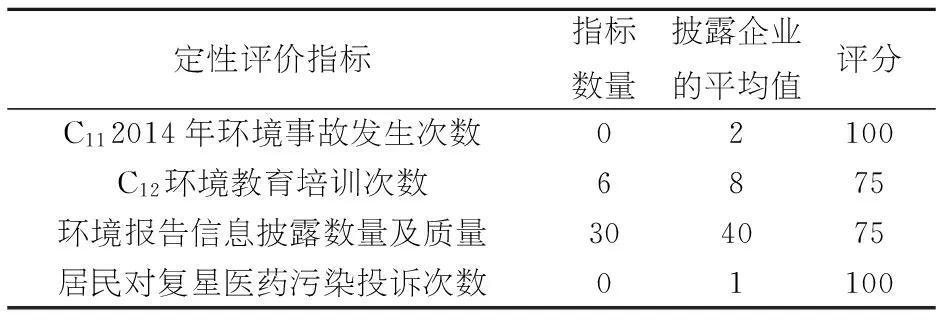

社会责任履行评价指标如表8所示.

表7 环境绩效评价指标

定性评价指标核算方法指标数值/万最高值/万最低值/万评分环保研发投资率环境研发成本/研发总成本3524/100007800/1000065环境成本收益率环境成本总额/环境收益总额6200/200005230/200004804/1000080环境事故赔偿金环境事故赔偿总金额00100000100

数据来源:2014年复星医药社会责任报告

表8 社会责任履行评价指标

定性评价指标指标数量披露企业的平均值评分C112014年环境事故发生次数02100C12环境教育培训次数6875环境报告信息披露数量及质量304075居民对复星医药污染投诉次数01100

数据来源:2014年复星医药社会责任报告

2.3 层次分析法下环境绩效评价结果分析

环境绩效评价的层次结构分析,带入复星医药案例数据,通过九标度法分析最终确定了准则层和基础层三个维度的指标权重,同时进行了合理性检验.通过德尔菲法结合行业平均值进行专家打分,各层评价指标经过无纲量化处理,得到相应的量化指标值,这样,通过科学有序的转化,获取的数据就转换成可以进行数量级运算的指标值,整个评价指标体系可按确定后的权重值和指标值进行综合计算.定性与定量指标均得到有效的体现和评价.

环境绩效综合得分计算公式:

其中:V即环境质量绩效评价结果;Wi即环境质量指标i的组合权重;Vi即经量化的指标值.

通过对复星医药2014年度社会责任报告和财务报告的科学整理和转化,得到了可应用于评价公式的定性量化指标值和定量指标值,通过环境质量维度、环境财务绩效维度、社会责任维度不同层次的计算和分析可以方便得出绩效评价结果,这套初步建立起来的绩效评价层次结构和计算流程也为制药行业的各个企业提供了切实有效的参考和借鉴.

2.3.1 环境质量维度评价结果

环境质量维度综合打分0.92*100%=92分.说明复星医药在环境质量控制方面下了很大功夫,效果良好显著.通过对复星医药年度社会责任报告和财务报表的数据采集,选取环境绩效指标,进行环境绩效评价的层次结构分析,对比总结,可对企业社会责任的履行情况、环境绩效的实行情况有全面直观的了解,对调整企业环境绩效目标,改进生产流程,促进生态环境保护,调整企业阶段性发展战略具有重要的参考作用.在复星医药的整个生产流程中,不断提高原料利用率,调整公司治理结构,加强内部控制,严格环境管理,注重节能减排和对废弃物的收集处理和有效循环再利用.总之,优化产业结构、改良生产链条,改善经营环境,切实提高环境质量绩效,妥善处置生产环节产生的有毒有害废弃物,做好整个链条的清洁生产,在实现利润的同时完成好公众赋予的社会责任.

2.3.2 环境财务绩效维度评价结果

环境财务维度综合打分为0.89*100%=89分.说明复星医药环境财务绩效水平良好,在实现盈利的同时,环境保护工作深入生产链条每一环节,环境财务绩效评价工作有效开展,起到了较好的监督和促进企业发展的作用.虽然,短期内,环境成本投入会增加生产成本总额,影响企业短期利润;但从企业长远发展角度,社会责任的实现和注重生态环境的保护有利于形成良性的产业链条,无形中减少损害环境带来的预计支出,有助于提升企业形象,帮助企业实现健康可持续发展.

2.3.3 社会责任履行维度评价结果

社会责任履行维度综合打分为0.91*100%=91分.社会责任履行维度主要根据复星医药集团的社会责任报告和报表数据,采集相关环境指标数值,相关定性指标部分通过专家测评打分,进行无纲量化,指标量化后,结合九标度法得出的权重,带入相关评分公式,进行绩效估值评分.通过对复星医药社会责任实现情况的绩效考核,督促企业增强环保意识,适时调整环境绩效目标和阶段性发展规划,确保企业生产经营保持良性循环,使企业实现利润的同时保持健康可持续发展.复星医药集团作为医药行业上市公司中的龙头企业,它对社会责任的较好履行对同行业的其他医药企业有很好带头和表率作用,对其他医药企业建立健全完善的环境绩效指标评价体系有着较好的参照作用.因此,复星医药应针对制药企业的行业特点,结合自身产品特点和生产工艺,从自身做起,增强环保意识,定期做好员工培训,强调绿色经营和精细化生产管理理念,做好环境绩效评价工作.

2.3.4 企业环境绩效评价

从环境绩效综合打分情况来看,复星医药的环境绩效评价结果均表现良好,社会责任得到有效实现.综合三个维度的绩效评价结果,环境质量维度综合打分92分.环境财务维度综合打分89分.社会责任履行维度综合打分91分.首先,分值最高的是环境质量维度,说明复星医药在整个生产流程中,非常注重生态环境的保护,绿色环保的管理理念在生产流转的每一环节都得到有效的落实和体现.在生产源头,原料的选取时就确保绿色环保,在生产过程中改良生产工艺、精细化管理、提高管理效率,切实有效提高原料的利用率,提高产品合格率,降低废品率,减少污染物的排放,做好废弃物的有效回收和循环利用,尽量减少对生态环境的破坏,优化产业链条,提高资源利用率.其次,环境财务维度打分为89分,说明环境绩效评价的结果良好,说明复星医药集团实现利润的同时环保意识较强,对环境成本的成本与收益有足够的重视,生产经营的决策不只追求短期利益,也注重社会责任的实现和长远健康可持续发展.最后,社会责任履行维度打分91分,环境绩效评价结果较好,说明复星医药并未盲目追求经济的增长,很好履行了其社会责任,实行精细化经营管理,注重生态环境的保护.综上,复星医药的整体环境绩效评价结果良好,很好实现了自身社会责任,对生态环境的保护足够重视,整套环境绩效指标评价体系较为科学合理,节能环保措施切实有效.

[1] 宋建波, 李丹妮. 企业环境责任与环境绩效理论研究及实践启示[J]. 中国人民大学学报, 2013(3): 80-86.

[2] 姚翠红, 肖 萍. 我国企业环境绩效的研究综述[J]. 企业研究, 2014(12): 30-31.

Construction of environmental performance evaluation model of pharmaceutical enterprises in China from perspective of social responsibility

ZOU Ying1#, WANG Yu2#, WANG Zong-yu3

(1.Department of Finance, Harbin University of Commerce, Harbin 150028, China;School of Postgraduate; 2. Beijing Jiaotong University, Beijing 100044, China;3.School of Postgraduate,Harbin University of Commerce,Harbin 150028,China)

This paper provided analysis of corporate environmental performance evaluation by analytic hierarchy process method and proves that it is possible to improve environmental benefits when many companies focus on improving industrial competition and its own profit with fully perspective of social responsibility. Summarized index parameter and method of environmental performance evaluation by analysis of the difference and common of pharmaceutical industry and other industries in the performance evaluation, to create an evaluation system with Chinese pharmaceutical industrial characteristics based on disclosed social responsibility report. According to the disclosed 2014 social responsibility report of Fuxing pharmaceutical corporation, in the use of hierarchical analysis of its environmental performance evaluation and selecting multiple dimensions to analyze the factors that affects the environmental performance to calculate the final overall environmental performance level. This paper proposed appropriate measures for corporations to improve environment performance and to improve the fulfillment of social responsibility.

pharmaceutical corporation; corporate social responsibility; environmental performance evaluation

2016-12-06.

邹 颖(1976-),女,硕士,高级会计师,研究方向:财务管理.#标注为共同第一作者

F270

A

1672-0946(2017)02-0229-06

猜你喜欢

遵义(2017年24期)2017-12-22

商周刊(2017年8期)2017-08-22

商周刊(2017年8期)2017-08-22

中国卫生(2016年12期)2016-11-23

中国商论(2016年33期)2016-03-01

中国乡镇企业会计(2015年9期)2015-12-30

中国当代医药(2015年9期)2015-03-01

中国当代医药(2015年8期)2015-03-01

中国工程咨询(2015年5期)2015-02-16

中国工程咨询(2011年10期)2011-02-16