货币政策对房地产企业经营绩效的影响研究

2017-04-21 04:36向鑫

东方教育 2017年2期

向鑫

摘要:近年来,货币政策频繁变动对房地产企业影响较大,主要影响房地产企业的资金使用成本。本文通过现有文献梳理,理清货币政策与房地产企业经营绩效的关系,并利用现有数据分析发现,我国房地产企业经营绩效对货币政策调整敏感,利率、存款准备金率的变动与房地产企业有负相关关系,货币供应量与房地产企业经营绩效有正相关关系。因此,房地产企业在面临货币政策调整的不确定下,应积极调整企业经营战略,拓宽企业融资渠道,调整企业资产结构,从而提高企业的经营绩效。

关键词:货币政策;经营绩效;房地产业

一、引言

自从2003年以来,我国对房地产市场的调控增多,其中货币政策调控较为频繁,对房地产企业的影响较为广泛。多数学者从理论上对房价这一民生问题进行了深入研究,并结合货币政策的影响,为货币政策调控提供了重要的理论基础。大量研究认为,房地产行业资金投入量大,所以货币政策调整对房地产行业发展影响非常大。但是研究基本上围绕房价展开,因此对于货币政策的影响研究尚存在一些不足。其一是因为我国地区间的差异较大,房地产发展不均衡,如果以房价作为研究的对象,无法真实反映货币政策对企业的影响。其二,房地产企业作为经济的主体,更关心企业自身的发展,房价很大程度上受外界供需因素的影响,并非企业关心的核心问题,因此,以房地产企业为研究对象,深入探讨货币政策对微观企业经营绩效的影响具有重要的研究意义。不仅为房地产企业经营决策提供建议,更是为政府货币政策调整提供借鉴和参考。房地产上市企业是房地产行业重要组成,在行业里具有典型代表性,且上市公司数据可控性强,在研究货币政策影响时,上市公司既具有较强的代表性,又具有较强的操作性,因此成为理想的研究对象。

从数据上看,2010年至2013年房地产市场持续走高,2014年各项数据有所下降,这与当时宏观经济不景气以及房地产市场自身调整有很大的关系,此时房地产市场进入了调控政策的拐点,市场不断降温。2015年开始房地产市场呈逐步回暖的趋势。眼下,中国的货币政策正从稳健略偏宽松朝“稳健中性”转变。2017年春节过后的第一个工作日央行上调了逆回购利率和SLF(常备借贷便利)利率,而在2017年春节放假前,MLF(中期借贷便利)利率也已上调。这一举措提高了银行放贷的资金成本,进而会影响按揭贷款利率。这也是货币政策调整对房地产企业经营绩效影响的表现之一。

二、文献回顾

对于货币政策调整对房地产企业经营绩效的影响,国外学者进行了相关方面的研究。例如Gaike Warren与Clark Scott(2005)[1]的研究表明美国政府出台的各项政策,有关房产税、贷款及信用评级政策、土地监管政策等方面来影响房地产市场的发展。Kling和McCue (1991)[2]从宏观经济政策变量的变动(如利率和货币供应量的变动)的角度研究房地产企业的影响,结果发现影响效果并不明显著,但是存在潜在的影响。Kashyap (1991)[3]认为, 货币政策紧缩虽然会使银行贷款减少,但企业的商业信用融资却增加了,紧缩性货币政策会导致企业无法获得贷款,在企业又缺少其他融资渠道的情况下,企业资金紧张,导致最终产出降低。Ben Bernanke 和Mark Gerlter(1995)[4]指出利率上升将影响借款人的资产状况,股价下跌,资产状况恶化,商业银行可用于发放贷款的资金减少,商业银行等金融机构为了资金回收防范风险将减少对资产状况不佳企业的贷款,导致市场经济中资金减少,最终影响实体经济产出。Bredin(2011)[5]的研究表明货币政策对房地产信托投资基金产生源源不断的影响,而股利通道是产生这一影响背后的驱动力。Gabriel(2014)[6]研究表明非常规的扩张性货币政策冲击是房地产市场利率下降的关键,住宅建筑商和房地产投资信托基金市场的股本回报率得到了提高。

在我国,有关货币政策对房地产企业经营绩效影响也有大量的研究。王曼怡、刘同山(2010)[7]在理论分析的基础上,使用金融加速效应分析货币政策与房地产企业之间关系,研究指出货币政策调控效果跟房地产企业规模有关。认为会比政策对小房地产企业影响显著,对大房地产企业影响效果不如小房地产企业,指出大型房地产企业资金雄厚可以抵消货币政策调控带来的影响。宋芳秀等(2011)[8]使用沪深73家房地产上市公司作为研究对象,选取1998-2007年总共9年的数据,研究利率与房地产上市公司投資情况的关系,指出投资与利率之间不存在明显因果关系,利率因无法区分投资需求和刚性需求导致调控效果不明显,另外国有资本或国有资本控股背景附带的资金保障削弱了利率机制的作用和政府调控的效果。陈欢、马永强(2013)[9]采用2008-2011年房地产上市公司数据作为研究对象,研究货币政策与房地产企业融资决策的关系,研究结果表明,存款准备金率和贷款基准利率的变动对企业融资决策具有重要的影响。程正中、张绪通(2015)[10]利用59 家房地产上市公司2003-2013年的数据进行实证研究后发现贷款利率、存款准备金率和货币供应量的提高都对房地产企业盈利能力有负面影响。户青等(2016)[11]以2007-2014年沪深A股上市公司为研究对象,研究货币政策对企业绩效的影响,结果表明货币政策紧缩对企业绩效具有显著的负面影响。

三、我国货币政策调整与企业经营绩效

(一)存贷款利率调整与企业经营绩效

房地产企业对银行贷款的依赖性强,企业的60%的资金来源于银行贷款,利率的上市导致企业资金使用成本上市,影响企业的开发投资。房地产企业负债融资水平较高,融资的成本易受市场因素的影响,进而影响房地产企业的经营绩效。房产作为一种价格较高的特殊商品,一次性购买的成本和费用较高,消费者购买多采用抵押贷款的方式。利率上升将抑制购买的需求,导致房地产销售下降。利率的调整还会影响房地产企业的资本结构,当企业预期利率上调时,会更多考虑长期负债的融资方式;预期利率下降时,企业将减少长期负债,偏向于短期负债。从图1可以看出,除了2007年异常波动外,贷款利率处于下降周期,房地产企业所获取的资金成本下降,企业经营绩效(净资产收益率和营业利润率)不断提升。且同时期房地产企业不断增加,说明在此期间房地产业是有利可图的。

图1 贷款利率与房地产业经营绩效的关系

(二)存款准备金率调整余企业经营绩效

央行货币政策提高银行体系的存款准备金率,导致商业银行无法通过资产负债结构(如发行票据、减少债券持有或者其他金融创新产品)抵消存款准备金率上升减少的货币量,银行在面临这种融资约束下的贷款决策也会发生变化。1央行每上调0.5%的存款准备金率将冻结商业银行3500亿元的资金,导致商业银行的贷款能力受限。因此,存款准备金率的提高减少了市场的流动资金,商业银行提高贷款难度,贷款额度受限,最终导致房地产需求下降,住房销售量下降,房地产企业住房库存增加,资金周转率下降,降低企业的经营绩效水平。

(三)货币供应量调整与房地产业经营绩效

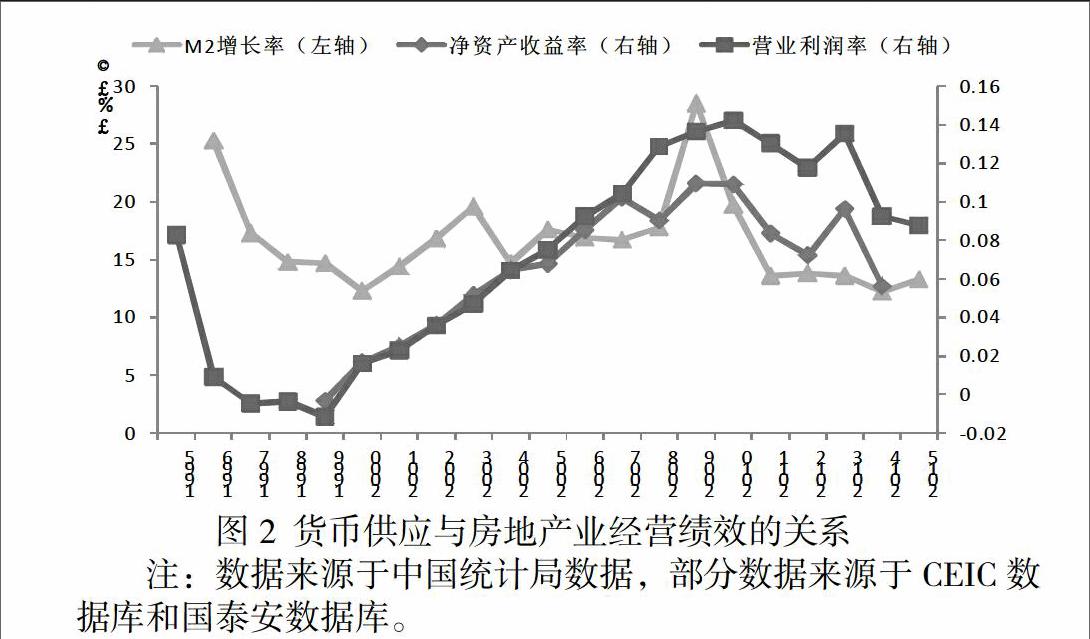

货币供应量对房地产企业经营绩效有着重要的影响,特别是房地产开发投资和住房价格的影响。宽松的货币供应量提升房地产企业的投资信心。2009年宽松的货币政策,使得大量货币流向房地产,房地产开发投资同比上一年增长了22.4%,商品房销售同比增长96.5%。大量研究表明,货币供应量与房价呈现显著的正相关。多年来,我国M2保持着高速增长,2009年年末M2余额为60. 6万亿元,同比增长27. 7%;2010年年末M2余额72. 6万亿元,同比增长19. 7%;2016年末M2的余额达到155万亿元,同比增长11.3%2。宽松的货币政策为房地产企业获得足够的资金,且资金成本降低极大促进了房地产企业的开发投资。在此期间,房地产企业获得资金比较充裕,消费者购房贷款的资金能够有效保障,增加了住房的交易,推动了房价的快速上涨。图2反映了1995-2015年货币供应与房地产经营绩效的关系。从图中可以得出:货币供应量(M2)的变化与房地产经营绩效具有较强的线性相关,货币供应下降的两个阶段(1999年前和2009年后)均伴随着房地产业净资产收益率和营业利润率的下降。

图2 货币供应与房地产业经营绩效的关系

注:数据来源于中国统计局数据,部分数据来源于CEIC数据库和国泰安数据库。

四、结论

本文从货币政策调整的角度探讨房地产企业经营绩效的影响因素。本文发现,利率、存款准备金率的变动对房地产企业经营绩效具有负向作用。房地产企业资金需求量大、资金使用周期长等特点,导致其经营绩效对资金价格较为敏感。而市场利率的调高直接增加了房地产企业的资金价格,增加了房地产企业成本,降低企业经营绩效水平。货币供应量的变动对房地产企业具有正向作用,宽松的货币供应量将有助于提升房地产企业的经营绩效。因此,房地产企业在面临货币政策调节的不确定性下,应积极调整企业融资策略,拓宽企业融资渠道、调整企业资产结构,提升企业的经营绩效。

参考文献:

[1]Gaike Warren, Clark Scott. National Evaluation of the US Department of Housing and Urban Department Lead-Based Paint Hazard Control Grant Program:Study methods [J]. Environment Research. 2005,98(3): 315-328.

[2]Kling J L, Mccue T E. Stylized Facts About Industrial Property Construction[J]. Journal of Real Estate Research, 1991, 6(3):293-304.

[3]Kashyap, A. K,Stein, J. C. and Wilcox,D. W. Monetary Policy and Credit Conditions:Evidence from the composition of External Finance [J], The American EconoraicReview. 1991,83(1) :78-98.

[4]Ben Bernanke, Mark Gerlter. Inside the black box:The Credit Channel of Monetary Policy Transmission[J]. The.Journal of Economic Perspectives. 1995,9(4): 27-48.

[5]Bredin D, O'Reilly G, Stevenson S. Monetary policy transmission and real estate investment trusts[J]. International Journal of Finance & Economics, 2011, 16(1):92–102.

[6]Gabriel S A, Lutz C. The Impact of Unconventional Monetary Policy on Real Estate Markets [J] . Social Science Electronic Publishing, 2014, 197(6): 100-116.

[7]王曼怡,劉同山.我国房地产业金融加速器效应研究——基于面板数据的实证分析[J].经济与管理研究,2010, (09) :88-92.

[8]宋芳秀,王一江,任颞.利率、实际控制人秀型和房地产业上市公司的投资行为[J].管理世界,2010, (04) :24-31.

[9]陈欢,马永强. 货币政策调整与房地产企业融资决策:由2008~2011年房地产上市公司观察[J]. 改革,2013, (05):25-32.

[10]程正中,张绪通. 货币政策对房地产企业经营绩效影响研究[J]. 会计之友,2015,(07):69-73.

[11]户青, 陈少华, 贺琛. 货币政策、财务灵活性与企业绩效关系的实证考察[J]. 统计与决策, 2016(15): 169-172.

注释:

[1]蒋冠、刘红忠(2007)认为存款准备金率政策的最终政策效应,有赖于通过银行体系内部商业银行的资产负俊管理行为而达成。

[2]数据参考国家统计局网站,经笔者整理

猜你喜欢

清华金融评论(2022年4期)2022-04-13

清华金融评论(2022年4期)2022-04-13

现代商贸工业(2016年28期)2016-12-27

商情(2016年42期)2016-12-23

对外经贸(2016年9期)2016-12-13

人间(2016年26期)2016-11-03

大众理财顾问(2016年9期)2016-10-11