财务会计教学目标定位与课程内容重构探究

2017-04-24 00:01郝桂岩吴雷时晓晖

现代商贸工业 2017年4期

关键词:财务会计

郝桂岩+吴雷+时晓晖

摘要:财务会计作为会计学专业一门重要的专业主干课,实务操作性非常强,但许多应用型本科高校在财务会计的实际教学中重理论轻实务、重知识轻能力现象明显,这与应用型人才培养目标不相适应。为此,对财务会计课程教学目标重新进行了定位,在PST-CCE人才培养模式的基础上,即以岗位能力形成为核心的职业情境化人才培养模式,并对传统财务会计教学内容加以整合与重构,以突出岗位能力培养。

关键词:PST-CCE人才培养模式;财务会计;教学目标定位;课程内容重构

中图分类号:F2文献标识码:Adoi:10.19311/j.cnki.16723198.2017.04.076

1引言

目前,我国许多地方本科高校处于转型期,正在不断探索新的人才培养模式,积极向应用型本科院校转型。持续推进教学改革。财务会计作为会计學专业一门重要的专业主干课,是继会计学基础之后、高级财务会计之前开设,其实务性非常强,特别强调实际应用。然而,许多高校包括应用型本科院校在财务会计教学过程中,重理论轻实务、重知识轻能力的现象是很普遍的,这并不符合应用型会计人才培养的目标,甚至可以说是背道而驰的,教师教、学生学都很被动,教学效果不甚理想。究其原因,主要在于:一是财务会计课程教学目标定位不够明确,重视知识塑造而轻视专业能力培养;二是财务会计课程教学内容侧重于知识体系介绍,与企业会计岗位的实际工作任务不相协调,容易导致理论教学与实践操作相脱节。因此,需要对财务会计课程的教学目标以及其教学的内容进行深刻的反思与思考。

“坚持育人为本、注重能力培养”的教学理念始终为沈阳城市学院所坚持着,并且在其指导下,以应用型人才培养为目标,积极的研究和探索应用型人才培养新模式。通过多年的探索与研究,提出了PST-CCE人才培养模式,该模式是在总结人才培养规律的基础上,在了解学生实际、社会需求的基础上的,即以岗位能力形成为核心的职业情境化人才培养模式。本文基于PST-CCE人才培养模式新视角,对财务会计课程教学目标和教学内容加以探究。

2PST-CCE人才培养模式下财务会计教学目标的重新定位

2.1PST-CCE人才培养模式的内涵

PST-CCE(Professional Situational Teaching and Competency Centered Education),即以岗位能力形成为核心的职业情境化教学。PST-CCE源于国际著名的CDIO教学理念,在构思、设计、实施、运行模式的基础上,结合学生实际创造性,进而提出的一种新的人才培养理念。

PST-CCE人才培养模式,它以应用型人才为培养目标,突出岗位能力培养,强调情景化教学。在PST-CCE人才培养模式下,学生在学习课程的时候,不仅能够系统地学习理论知识,而且还能够较早地感受企业工作情景、了解企业内部实际,“上手快、接地气”,这样在他们走向工作岗位后才能更快地融入和适应工作环境,从而成为企业所需要的人才。

2.2财务会计课程教学目标的重新定位

课程内容的设计由课程教学目标直接决定,在一定程度上来说是具有导向作用的。当前,许多高校对财务会计课程教学目标的定位上,普遍比较注重对学生的财务核算知识这方面的培养,往往忽视对学生岗位能力的培养,普遍存在着与应用型会计人才培养目标背道而驰的、重知识轻能力的倾向。在这种情况下,对财务会计课程培养目标进行重新界定是很有必要的。

基于PST-CCE人才培养模式的新视角,财务会计课程教学可以以会计岗位为依托,注重知识转化能力,同时也要注重培养岗位能力。具体来说,财务会计课程教学目标主要包括以下两个方面。

知识目标:了解各会计岗位的核算任务和流程,掌握各会计岗位的具体会计核算内容。具体来说,使学生了解财务成果岗位、出纳岗位、筹资岗位、材料岗位、涉税岗位、往来岗位、投资岗位、工资岗位、报表编制岗位等9个会计岗位的相关核算任务和流程,掌握上述9个会计岗位的具体会计核算。

能力目标:重点培养各会计岗位的核算能力。具体来说,使学生具备出纳岗位、材料岗位、往来岗位、投资岗位、工资岗位、涉税岗位、筹资岗位、财务成果岗位、报表编制岗位等9个会计岗位的核算能力。

素质目标:强化岗位责任制,培养爱岗敬业精神。

3PST-CCE人才培养模式下财务会计课程内容的重构

3.1课程内容设计思路

基于PST-CCE人才培养模式,可以以会计岗位为依托,按照“会计岗位——工作任务——工作过程”的逻辑路径,来设计财务会计课程教学内容,以突出岗位能力培养。具体来说,首先以企业财务会计相关工作岗位分析为起点,在了解企业会计人员分工及会计岗位设置情况的基础上,梳理出与财务会计相关的岗位,通常包括财务成果岗位、出纳岗位、筹资岗位、材料岗位、涉税岗位、往来岗位、投资岗位、工资岗位、报表编制岗位等9个岗位,并明确各会计岗位的职责。其次,在了解各会计岗位人员工作任务与时间分配的基础上,梳理出各会计岗位的典型工作任务,并列出清单。随后,根据各会计岗位的典型工作任务,梳理各种任务的主要工作过程或业务流程,并进一步分析各会计岗位人员完成工作任务或执行工作过程中需要了解或掌握哪些财务会计知识?同时需要具备哪些专业能力和素质?最后,遵循上述思路,对传统的财务会计教材内容进行整合与重构,按照会计岗位将财务会计课程内容整合成若干个项目,每个项目再按照主要工作任务或工作过程细分为若干个模块。同时,在每个项目或模块中增加岗位职责、岗位核算任务、岗位核算流程、知识目标、能力目标、情景导入等内容,让学生明确每个会计岗位的岗位职责、核算任务、业务流程等内容,了解完成每个项目所需具备的知识与能力,使学生带着任务来学习,从而增强学习的积极性和主动性,提高了教学效果。

3.2课程内容重构

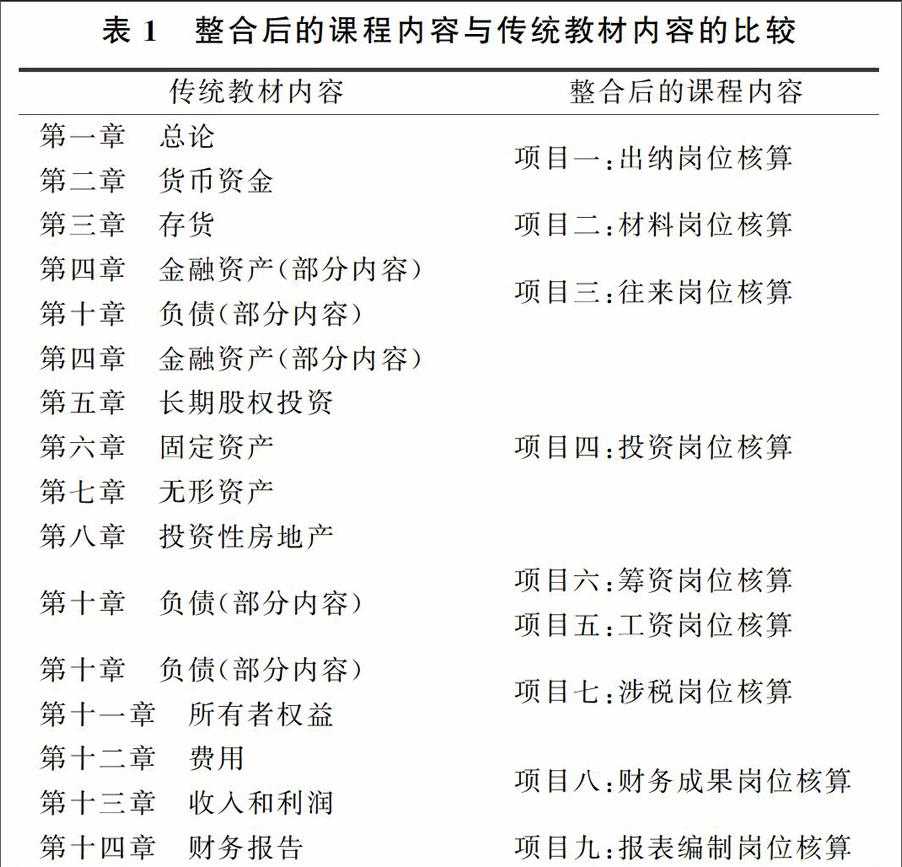

传统财务会计的课程内容,主要侧重于会计理论以及核算知识的介绍,这对培养学生的专业能力没有实质性的效果,因此需要对其重新加以构建。沈阳城市学院会计学专业教师基于PST-CCE人才培养模式,以会计岗位为依托,按照“会计岗位——工作任务——工作过程”的设计思路,对传统的财务会计教材内容进行整合,整合后的财务会计教学内容包括9个项目,具体参见表1。

通过表1不难发现,传统的财务会计教材内容主要是按照会计六要素如资产、负债、所有者权益、收入、费用、利润来安排教学内容的,它侧重于会计核算知识的介绍,不利于培养学生的专业能力。而整合后的财务会计课程内容立足于会计岗位,学生通过了解财务成果岗位、出纳岗位、筹资岗位、材料岗位、涉税岗位、往来岗位、投资岗位、工资岗位、报表编制岗位等9个会计岗位的相关岗位职责、核算任务和业务流程等,更容易掌握上述9个会计岗位的具体会計核算内容,进而更有利于培养学生的会计岗位核算能力。

表1整合后的课程内容与传统教材内容的比较

传统教材内容1整合后的课程内容第一章总论第二章货币资金1项目一:出纳岗位核算第三章存货1项目二:材料岗位核算第四章金融资产(部分内容)第十章负债(部分内容)1项目三:往来岗位核算第四章金融资产(部分内容)第五章长期股权投资第六章固定资产第七章无形资产第八章投资性房地产1项目四:投资岗位核算第十章负债(部分内容)1项目六:筹资岗位核算项目五:工资岗位核算第十章负债(部分内容)第十一章所有者权益1项目七:涉税岗位核算第十二章费用第十三章收入和利润1项目八:财务成果岗位核算第十四章财务报告1项目九:报表编制岗位核算4结论

本文以PST-CCE人才培养模式为基础,对财务会计的教学目标进行了重新定位,以突出岗位能力培养。同时,以会计岗位为依托,对传统的财务会计教材内容进行了重构与整合,将其整合为财务成果岗位、出纳岗位、筹资岗位、材料岗位、涉税岗位、往来岗位、投资岗位、工资岗位、报表编制岗位等9个会计岗位的核算,以培养和锻炼学生的会计岗位核算能力,促进应用型会计人才培养目标的实现。

参考文献

[1]Gao X L.PST-CCE training model and the reform of teaching English pronunciation training[J].Journal of Nanchang College of Education,2011.

[2]郝桂岩,吴雷,时晓晖.会计学专业核心能力确立与课程体系重构——基于PST-CCE人才培养模式[J].财会通讯,2016,(34):2527.

猜你喜欢

活力(2019年21期)2019-04-01

活力(2019年22期)2019-03-16

经济技术协作信息(2018年4期)2019-01-23

现代营销(创富信息版)(2018年10期)2018-10-12

现代营销(创富信息版)(2018年9期)2018-09-03

消费导刊(2018年10期)2018-08-20

消费导刊(2018年8期)2018-05-25

消费导刊(2017年24期)2018-01-31

行政事业资产与财务(2015年23期)2015-10-26

山西农经(2015年7期)2015-07-10