石油石化上市公司环境会计信息披露分析

2017-04-25 05:11赵海燕李瑞云

黑龙江八一农垦大学学报 2017年2期

赵海燕,李瑞云

(黑龙江八一农垦大学会计学院,大庆 163319)

石油石化上市公司环境会计信息披露分析

赵海燕,李瑞云

(黑龙江八一农垦大学会计学院,大庆 163319)

基于石油石化上市公司环境会计信息披露对其利益相关者的重要性,以27家石油石化上市公司为研究对象,采用分类汇总和规范分析方法,在分析其环境会计信息披露的方式和内容的基础上,指出其在环境会计信息披露中存在披露方式不规范,内容过于主观,缺乏第三方审计等问题,针对这些问题提出完善相关法规、加强监管力度和培养环境会计人才等对策建议。

石油石化业;环境会计;信息披露

2013年中国石油长庆油田号5-15-27AH苏气井污水直接排进了额日克淖尔湖,致使周边多地的牲畜大量死亡;2014年江苏南京扬子公司炼油厂硫回收装置爆炸起火;2015年,天津瑞海国际物流有限公司危险品仓库发生爆炸,165人遇难,直接经济损失68.66亿元……随着中国经济的快速发展,工业化进程的加快,这些由于企业生产经营活动造成的环境污染现象几乎每年都会发生,我国环境形势不容乐观。但是要避免这类问题的发生,并不是一蹴而就的。2015年习近平主席在云南考察工作时也指出,“生态环境保护是一个长期任务,要久久为功”。为此,2015年10月召开的十八届五中全会提出了必须牢固树立和贯彻落实创新、协调、绿色、开放、共享的发展理念,同时也对生态文明建设和环境保护做出了重大战略部署。在此背景下,要求企业在生产经营中必须承担起环境保护的责任。石油石化业是我国重要的能源产业,也是重污染行业,其环境会计信息披露对政府、投资者、债权人及社会公众等环境利益相关者都有重大意义。以27家石油石化行业上市公司为研究对象,根据其环境会计信息披露现状,分析环境会计信息披露中存在的问题,并在此基础上提出对策建议。

1 石油石化上市公司环境会计信息披露的现状

石油石化业是我国支柱型行业,具体可以将其分为上游企业、中游企业和下游企业。上游企业主要从事于原油、天然气的勘探与开发;中游企业主要负责油气的存储和运输;下游企业的业务涵盖了炼油、化工、天然气加工以及加油站零售等产品配送、销售型工作。而不论上游企业、中游企业还是下游企业,它们在对石油开采、运输、装卸、加工和使用过程中都会于无形或有形中给大气、土壤、水等人类赖以生存的自然资源造成无法挽回的损害,直接或间接的威胁着人们身体健康。因此,有必要对石油石化行业环境会计信息披露情况进行深入研究。

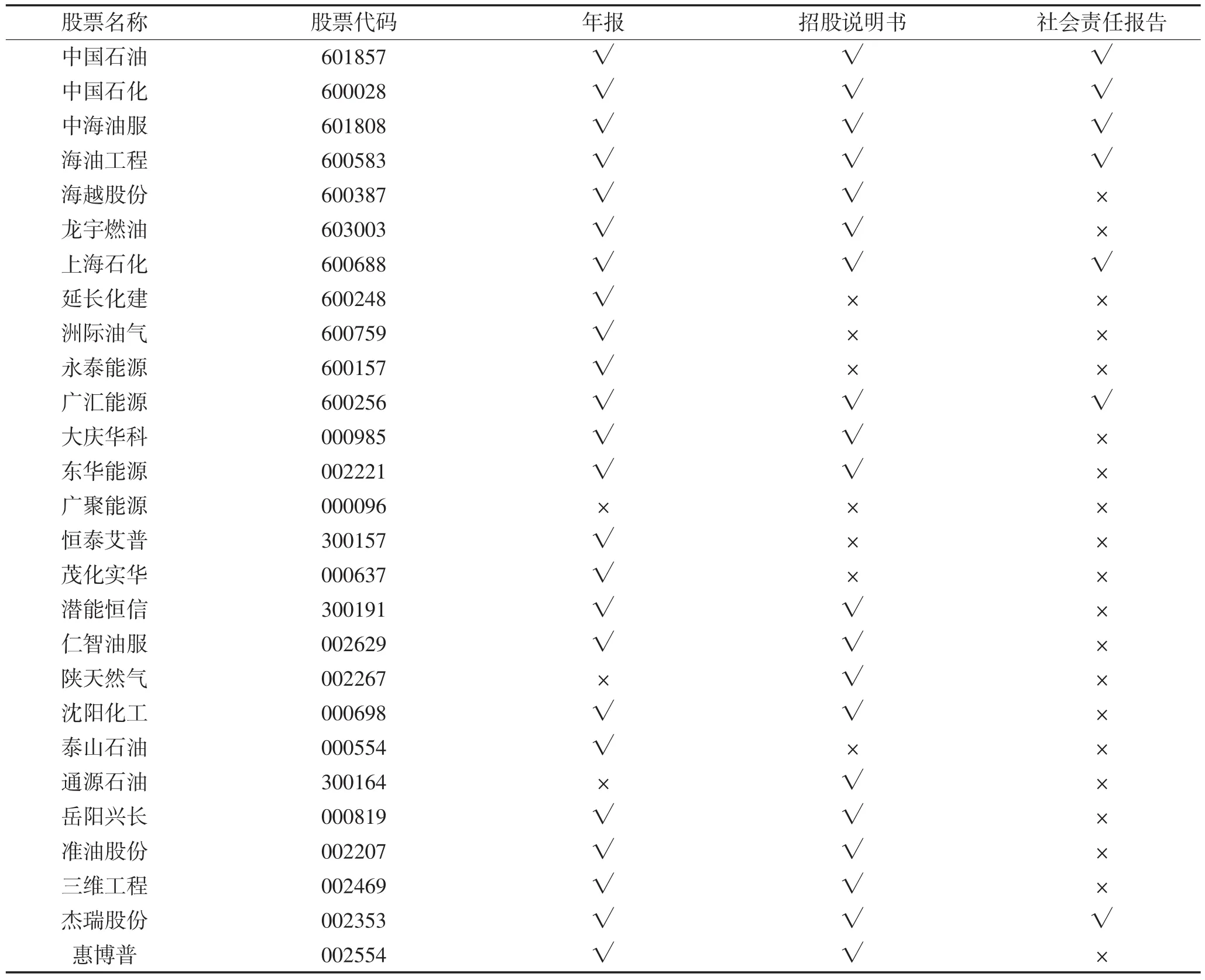

选取沪深两市的27家石油石化行业上市公司作为研究样本,分析其招股说明书、2015年公司年报和2015年社会责任报告中环境会计信息披露的情况。根据巨潮资讯网、网易新闻网、东方财富网等资料的查阅,得出石油石化业上市公司环境会计信息披露的总体状况,如表1所示。

表1 石油石化上市公司环境会计信息披露总体现状Table 1 The present situation of environmental accounting information disclosure of listed companies in petrochemical industry

1.1 石油石化上市公司环境会计信息披露的方式

目前,我国上市公司环境会计信息主要是以招股说明书、公司年报和社会责任报告为载体进行披露的。其中,选择年报的企业一般会通过董事会报告、监事会报告、重要事项、公司治理和报表附注的方式来对环境会计信息进行披露。2015年样本上市公司以年报方式披露环境会计信息的具体情况如表2所示。

表2 2015年样本上市公司年报披露方式情况表Table 2 Sample forms of annual report disclosure by listed companies in 2015

首先,从表1的信息可以看出,石油石化行业的27家样本上市公司仅有6家在招股说明书、年度报告和社会责任报告中都披露了环境会计信息,占总样本的26.0%。其中,在招股说明书中披露环境会计信息的公司有20家,占样本总数的74.1%;在社会责任报告中披露环境会计信息的公司有7家,占样本比例的26.0%;在公司年报中披露环境会计信息的公司有24家,占总样本数的88.9%。以上数据说明了多数企业更愿意选择在年报中披露环境会计信息。相反,在社会责任报告中披露环境会计信息的上市公司少之又少,部分企业甚至并没有发布社会责任报告。

然而,再据表2的数据统计,27家石油石化行业样本上市公司环境会计信息披露的主要方式是年报中的董事会报告,占公司总数目的55.6%。其次是报表附注,有12家样本公司通过此方式披露环保在建项目、排污费或环保收益等内容。年报中选择在监事会、重要事项和公司治理里披露环境会计信息的企业为之较少,分别占样本公司数的0.04%、26%和14.8%。

1.2 石油石化上市公司环境会计信息披露的内容

对于环境会计信息披露的内容,我国至今仍没有统一的规定。所以下文将要分析的样本上市公司环境会计信息披露的内容是根据我国学者的现有研究和《上海证券交易所上市公司环境信息披露指引》的要求归纳概括的。

首先,通过对27家样本上市公司招股说明书的查阅发现,多数公司主要在招股说明书风险因素部分单独列出环境风险项来描述企业在经营活动时可能会对环境造成的影响及避免风险产生的应对措施。比如沈阳化工(000698)在环境风险中披露“项目在生产过程中会产生对环境有害的化学物质,大量能源消耗也会带来烟气和其他有害物质,公司每年都会投入资金进行环保治理等”。其次,多数企业不但对国家颁布的环保法规遵守情况及环境达标情况在招股说明书中进行了简单的说明,而且还专门制定了符合本企业的一套环保制度,以防止污染环境的意外发生。此外,在27个样本上市公司中有7家企业特别设立了环保部来专门负责企业环保计划的实施。从中可以看出,招股说明书中环境会计信息披露的内容多以非货币形式表现,而以货币形式表现的相关环保费用、环保投资和环保收益等环境会计信息内容披露较少。具体样本公司招股说明书环境会计信息披露的内容详见表3。

表3 样本上市公司招股说明书中环境会计信息披露的内容Table 3 The contents of environmental accounting information disclosure in the prospectus of listed companies

续表3 样本上市公司招股说明书中环境会计信息披露的内容Continued table 3 The contents of environmental accounting information disclosure in the prospectus of listed companies

年报中,企业主要通过董事会报告里“对公司未来展望”“风险因素”和“社会责任履行情况”以及报表附注里“或有事项”“政府补贴”和“税收优惠”等来披露环境会计信息。董事会报告包含的以上三部分主要涉及非货币性环境会计信息描述,例如有关环保的科技创新成果、环保委员会或部门的职责、环境风险应对措施和环保宣传等。而报表附注里多为货币性的描述,例如中国石化(600028)的报表附注在应交税费明细中披露了2015年矿产资源补偿费213万元,以及在环保方面的或有负债里阐明2015年集团计入合并财务报表里标准的污染物清理费用约58.13亿元。

然而,相对于以上分析的招股说明书、年报中披露的环境会计信息,上市公司发布的社会责任报告里有关企业环保理念、环保计划、环保措施等内容更为详细到位,尤其在节能减排与清洁能源部分,企业如何实施节能减排,采用哪些技术,最终节能减排到何种地步,选择开发了什么清洁能源,基本上每个企业在此部分都做了非常详细的说明,但是这些内容还多以非货币性描述居多,对于企业对环保费用化支出、从环保中获得的收益(如税收优惠、政府奖赏等)和环保投资等并未有所涉及。在样本上市公司中,只有中海油服、广汇能源和上海石化在社会责任报告的环境绩效中简单提到了环保总投入。

2 我国石油石化上市公司环境会计信息披露的问题

2.1 缺乏可依据的统一规范标准

2.1.1 披露方式和形式不规范

目前,由于我国对企业环境会计信息披露还没有制定出统一的标准,所以,通过以上的分析可以看到:(1)环境会计信息披露的方式多种多样,尤其是选择在年报中披露环境会计信息的企业,它们可能在董事会报告、重要事项或财务报表附注中做单一的披露,也有可能在年报的多个项目中进行披露,例如中国石油在董事会报告和财务报表附注中都披露了环保责任,而泰山石油仅在公司未来发展展望中披露了环境风险因素,其他有关环境会计信息的内容并没有在其年报的某一项目出现。(2)环境会计信息披露的形式分为货币性、非货币性、货币性与非货币性相结合。这三种形式在研究中都有出现,但多数还是通过非货币性形式来描述环境会计信息,例如环境风险因素、节能减排与使用清洁能源情况等。相对于非量化的披露形式,如环境资产、环境负债这种货币性披露更容易直观的来比较企业之间的环境会计信息。所以企业在环境会计信息披露的方式和形式上存在一定的差别,缺乏可比性。

2.1.2 披露内容带有主观随意性

对于企业在招股说明书、年报和社会责任报告中披露的环境会计信息基本是以非货币性的文字语言来描述的,如环境风险因素、环保理念、环保计划或是企业自行建立的一套环保制度等。而现阶段,我国还没有出台统一的披露规范,所以这些信息无法用某一标准来衡量,再之,非财务性质的内容不是会计师事务所重点审查的范围,而且还有可能分散在一个报告里的不同地方,这也就导致这些内容很大程度上会带有企业的主观随意性。除此之外,虽然部分上市公司对环境费用化支出进行了披露,但主要来自于招股说明一句话的简单说明(详情见表3),仅有少数企业选择在财务报表附注里披露排污费、矿产资源补偿费、采取环保措施受到的奖励等。而关于公司因污染环境向消费者、污染地周围的居民所支付的赔偿费以及向有关机构缴纳的环境罚款等基本没有企业选择披露。另外,如何确认、计量和报告环境会计的财务信息,国家并没有像传统会计一样制定出相应的办法,企业无法入手。所以为了树立公司的良好形象,在没有得到国家强制性要求之前,大多数公司还是愿意选择披露有利于企业发展的信息,这样就使得披露内容缺乏完整性。

2.2 缺少独立的第三方审计

我国石油石化上市公司通常会选择披露那些对自身形象有利的正面信息,而那些环境会计信息大部分并未经有关机构鉴定,缺乏对企业环境会计信息的审计,因而企业的环境会计信息缺乏共信力,可靠性不一定能得到保证,同时这也暴露了许多问题特别是对于上市公司,缺乏除去政府和企业之外的第三方审计监管,例如:注册会计师行业并没有对企业披露的环境会计信息进行财务之外的审查和发表任何有关的鉴证声明,当然注册会计师行业缺乏有关的环保知识使得这种第三方审计缺乏执行的操作性。这样就很容易给我国石油石化上市公司,甚至所有易造成污染的上市公司环境信息披露带来重重的障碍。

2.3 缺失环境会计专业性人才

环境会计是一门新兴的综合类学科,涵盖了环境学、生物学、会计学等多种领域,这就要求财会人员在操作时需要运用到多种学科的原理、方式和方法,具有一定的复杂性和针对性,所以,会计人员具备较强的环境会计专业技术水平是必不可少的。然而,目前中国各个专科技术学校或高等学府并没有开设关于环境会计的课程,技术资格考试也没有环境会计的相关内容,这就导致我国会计人员无法充分学习了解环境会计相关知识,从而也就导致我国环境会计信息披露的匮乏。

3 对我国石油石化上市公司环境会计信息披露的建议

3.1 规范环境会计信息披露依据的相关法规和会计准则体系

以上环境会计信息披露出现的一系列问题,最根本还是源于我国至今没有一套可行的法律法规和统一的环境会计准则、体系来衡量、约束、监督石油石化上市公司进行正确的环境会计信息披露行为。虽然我国目前出台了很多关于环境保护的法律法规,环保方面的建设也越来越多,需要大量的资金投入与费用支出,但没有一部法律法规是从会计的角度来明确规定的。2011年环保部发布了《企业环境报告书编制导则》,其中出现了环境会计,对其基本指标是企业的环保活动费用与各项环保活动取得的经济效益。而由于没有法律强制性要求企业必须编制披露,只有部分石油石化行业中污染最为严重的项目才进行编写环境影响报告书。何为污染严重,何为污染轻,并没有法律法规来划清界限,所以对于环境报告书的编制也具有一定的随意性。同时,我国的会计法也并没有将环境会计信息披露列入其中,环境会计信息披露无法可依,这导致我国环境会计信息披露发展缓慢,因此,我国应将环境会计融入到环保法中,或是将环保法的一些理念汇入会计法中,将两者合为一,使环境会计信息披露有法可依。除此之外,我国还应完善会计准则,构建环境会计体系,以统一的标准来指导企业环境会计信息披露的方式、内容和表现形式,使环境会计信息披露具有可操作性,保障石油石化上市公司环境会计信息披露可以更加有效的运行。

3.2 加强监管力度,开展专项环境审计

在环境会计信息披露问题上,企业一般仅仅从自身利益出发,而并不会如实、全面的披露环境信息,所以有必要加强政府有关部门和社会中介机构的监督,这种监督可以由财政部、中国证监会和国家环保总局来完成。例如:通过某种法规明确提出企业对外披露环境信息的要求;通过检查促使各企业按规定定期披露;开展研究和推广环境信息披露的技术等。此外,由会计师事务所或国家审计机关开展专项环境审计,审查企业环境会计信息的合法性、公允性及真实性,强化对环境信息披露的监督。按照国家的各种有关规定,处理违反环境信息披露的行为。

3.3 培养环境会计人才,满足社会发展需要

就目前环境会计信息披露的情况来看,社会中环境会计高素质专业人才比较缺失,直接导致企业即使在公司设立相关环保部门、制定有关环保制度,也无法正确有效的对环境会计信息进行披露。所以我国财政部应联合教育部在财经类院校开设环境会计课程或在其他课程中穿插讲授环境会计的相关知识,从环境会计的基础抓起,理论联系实际。另外,对于会计、财务管理的各类资格证考试以及会计在职人员的培训、继续教育也要包含环境会计方面的内容,以此为环境会计信息披露的工作奠定扎实基础。

4 结论

环境会计是基于可持续发展理论建立起来的会计学科的新型分支,这是符合企业维持环境保护与经济发展的必然选择。环境会计信息披露是环境会计的核心内容,企业通过披露环境会计信息可以更好的得到社会公众和政府的监督,以便在发展经济的同时不忘约束自己的污染行为。基于此,对选择的27家石油石化上市公司进行环境会计信息披露现状研究,通过各类数据的整理、统计、分析,发现我国石油石化上市公司环境会计信息披露存在一定的问题,主要是环境会计信息披露缺乏可依据的统一规范标准;缺少第三方独立审计;环境会计专业性人才缺失。因此,我国不仅要培养环境会计人才,还要规范环境会计信息披露依据的相关法规和会计准则体系,保障石油石化上市公司环境会计信息披露可以更加有效的运行。除此之外,国家还应通过加强政府部门的监管力度,开展专项环境审计来保证环境会计信息披露的合法性与有效性。

[1] 高建立,马继伟,李国红,等.企业环境会计信息披露存在问题与对策[J].河北经贸大学学报,2013(3):65.

[2] 李祝平,班慧芳,于浩.采矿业上市公司环境会计信息披露问题探究[J].会计之友,2015(20):21-25.

[3] 李婷.石油行业上市公司环境会计信息披露问题研究[D].哈尔滨:哈尔滨商业大学,2015.

[4] 唐滢滢.我国煤炭行业上市公司环境会计信息披露问题研究[J].商业会计,2013(8):74-76.

[5] 姚嘉枚.浅议中国石油天然气股份有限公司环境会计信息披露[J].商,2014(22):139.

[6] 陈静,史茜.中国与加拿大石油行业上市公司环境会计信息披露的对比研究[J].市场周刊,2015(5):66-69.

[7] 沈洪涛,冯杰.舆论监督、政府监管与企业环境信息披露[J].会计研究,2012(2):72-78.

[8] 孙伟艳,金蕾.旅游企业环境会计信息披露水平影响因素研究[J].黑龙江八一农垦大学学报,2015,27(6):118-121.

Analysis on Environmental Accounting Information Disclosure of Listed Companies in Petrochemical Company

Zhao Haiyan,Li Ruiyun

(College of Accounting,Heilongjiang Bayi Agricultural University,Daqing 163319)

Based on the importance of environmental accounting information disclosure of listed companies in petrochemical industry to their stakeholders,27 listed companies in petrochemical industry were as research objects,the methods of subtotal and normative analysis were adopted,the issues existing in environmental accounting information disclosure were pointed out including nonstandard disclosure,over-subjective content and lack of third-party auditing on the basis of analyzing the ways and contents of environmental accounting information disclosure and suggestions on perfecting relevant laws and regulations were put forward,strengthening supervision and cultivating environmental accounting personnel.

petrochemical industry;environmental accounting;information disclosure

F235.19

A

1002-2090(2017)02-0118-06

10.3969/j.issn.1002-2090.2017.02.023

2016-10-02

黑龙江省新型城镇化与生态环境建设关联性研究(14B081);黑龙江省城镇化与生态环境建设良性互动模式研究(GC14D304)。

赵海燕(1970-),女,教授,东北农业大学毕业,现主要从事企业财务风险及农村财政问题方面的教学与研究工作。

猜你喜欢

中国设备工程(2022年12期)2022-07-11

中学生数理化·高一版(2021年2期)2021-03-19

小学科学(学生版)(2020年10期)2020-10-28

知识经济·中国直销(2018年8期)2018-08-23

消费导刊(2017年24期)2018-01-31

西部大开发(2017年7期)2017-06-26

数学学习与研究(2017年3期)2017-03-09

中国商论(2016年34期)2017-01-15

现代商贸工业(2016年35期)2016-04-09

中国老区建设(2016年1期)2016-02-28