中间业务对商业银行经营绩效的影响分析

2017-04-27 16:37韩嘉会

智富时代 2017年4期

韩嘉会

【摘 要】相比银行传统的存贷款业务,中间业务具有利润率高,风险较低的特点,是商业银行在未来一段时间大力发展的业务。本文在分析了我国商业银行中间业务发展的状况,并在此基础上进行了实证分析。结果表明在现阶段,银行卡业务对商业银行经营绩效有着显著的影响。文章最后提出了商业银行发展中间业务的政策建议。

【关键词】中间业务;银行经营绩效

一、选题背景

二零一五年五月一日,存款保险条例开始实施,意味着我国利率市场化的进程又迈进了一大步,存款保险制度的出台,为我国最终实现利率市场化扫清了最后的障碍,目前市场上仅有存款利率尚未全部放开。利率市场化将会加剧银行之间的竞争,无论是实力强大还是弱小,仅仅靠发展传统的资产负债业务已经不足以使银行在激烈的竞争中生存下去。此外利差的缩小使得资产负债业务的盈利能力逐渐降低,仅仅依靠利息收入已经不能满足市场的需求。更为严峻的是,互联网金融对于传统银行业已经产生了明显的冲击,加上近日资本市场的火爆,存款搬家的情况不断发生,商业银行的盈利能力受到很大的影响。因此,中间业务的发展与创新,对于商业银行有着极为重要的意义。

在传统的资产负债业务对商业银行利润增长的贡献越来越低的情况下,发展中间业务可以极大地改善以往商业银行只依赖传统资产负债业务的情况,改善收入结构。在目前的经济形势下,银行处于安全性的考虑,不敢将资金贷出,然而中间业务是银行作为中介人的身份来开展业务,与传统的资产负债业务相比,其风险水平低得多,因此有利于银行对于风险的控制。

二、我国商业银行中间业务发展状况分析

(一)中间业务发展速度很快

商业银行的中间业务发展速度在逐年加快。由于中间业务并不占用资本这一稀缺资源,并且收益高、风险低,是典型的高产出低投入的业务,因此商业银行开始逐渐的重视中间业务的发展,利用中间业务帮助商业银行保持高额的利润,弥补信贷业务收入减少的不足。

工农中建交这几家银行的中间业务发展迅速。自2006年以来飞速发展,其中工商银行的中间业务量增长最为明显,从2006年163.44亿元增长到2014年的1324.97亿元,增长额达到1161亿元,增长了近8倍之多。中国银行,建设银行和农业银行的中间业务量规模与工商银行相比有一些差距,但是总的来说差距并不大。而交通银行的中间业务发展起步较晚,并且增长速度和业务总量都与其余几家国有商业银行有着明显的差距。

(二)中间业务在利润中所占比重有所增加

工商银行中间业务与利息收入的比值在逐年上升,说明中间业务在整个收入结构中的比重越来越大,而传统的资产负债业务的比重却在逐年减少。但是我们应该清楚的认识到,目前我国商业银行中间业务的发展水平与西方发达国家商业银行的发展水平仍有着较大的差距。就中间业务收入在商业银行总收入中的占比这一指标而言,西方商业银行普遍在40%左右,有些银行甚至能够达到70%之多。所以说,我国商业银行的中间业务发展速度很快,但是由于起点较低仍然处在相对落后的水平上,具有较大的发展潜力。

三、中间业务对商业银行经营绩效的实证分析

本文选用净资产收益率(ROE)这一财务指标,用以衡量商业银行的经营绩效。中间业务这里选择咨询顾问类业务、结算清算类业务、代理类业务、银行卡业务以及担保类业务作为变量引入模型。

中间业务的变量选择,本文选择了工商银行、中国银行、农业银行、建设银行、交通银行、招商银行、浦发银行、中信银行、民生银行、光大银行十家银行从2010年到2014年中间业务的数据,利用EVIEWS统计分析软件进行面板数据的分析。

模型构建

构建如下的经济计量模型:

Y=C+a1*x1+ a2*x2+ a3*x3+ a4*x4+ a5*x5+e

其中Y为净资产收益率(ROE)指标,以此来代表商业银行的经营绩效水平,X1-分别对应咨询顾问类业务,结算清算类业务,代理业务,银行卡业务和担保类业务。

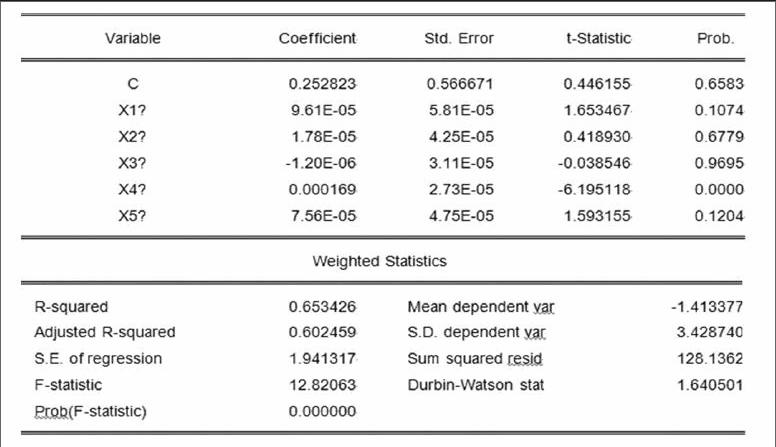

先对各个序列进行平稳性检验,然后估计得到以下结果:

经过估计得到如下结论:

可见,在5%的显著性水平下,银行卡业务对商业银行的经营绩效有着显著影响,而代理类业务、咨询顾问类业务、清算结算类业务和担保类业务对于商业银行的经营绩效影响并不显著。而在10%的显著性水平下,咨询顾问类业务也可以勉强看做对商业银行的经营绩效有影响。

四、政策建议

(一)提高中间业务收入在整个商业银行收入中所占的比例

根据回归结果显示,咨询顾问类业务和银行卡业务对于商业银行的经营绩效影响较大,应该加大这方面的资源配置。商业银行应该着重发展这两方面的中间业务,但是在发展中间业务的过程中,也应该注重投入产出比,西方商业银行的中间业务中,咨询顾问类业务占比很高,而银行卡业务所占比例并不高,在中间业务的资源配置中,应该将资源重点投入到那些知识密集型的业务,而不是劳动密集型的业务。

(二)加强金融创新,拓展中间业务范围

商业银行必须加大资金和人力投入,不断的进行金融理论和业务的创新。这样才能不断的吸引新的客户,同时能够不断的创新出收益更高,风险更低的中间业务,有利于优化商业银行的收入结构和财务结构。在进行金融创新时,商业银行应该注重客户需求,以需求为导向针对性的发展中间业务。

(三)在创新中间业务的过程中要注意把控风险

在发展中间业务的过程中,要时刻把控好风险水平,严格按照商业银行经营的安全性、流动性、盈利性的原则开展业务。例如近年来银行卡的安全性饱受质疑,商业银行应该加大对银行卡开卡的监督力度,保证持卡人安全用卡。

(四)加大中间业务的营销

商业银行应该加大营销的力度,采取各种方法吸引客户的眼球。同时应该注意已有客户群体的培养,传统的资产负债业务已经给商业银行积累了巨大的客户群里,如何培养与这部分客户的关系并挖掘其消费需求,是商业银行亟需解决的问题。

(五)培养中间业务所需人才

金融业务的创新离不开相关的人才,商业银行必须要根据自身中间业务发展的特點,有针对性的培养相关人才,并建立合理的激励机制,防止人才的流失。

【参考文献】

[1].孟宪兵, 非利息收入对我国商业银行经营绩效影响研究, 2014, 天津财经大学.

[2].尚志敏, 我国上市商业银行中间业务收入绩效研究, 2012, 东北财经大学.

[3].赵虹, 中间业务发展对商业银行经营绩效的影响分析, 2014, 西南财经大学.

猜你喜欢

成都信息工程大学学报(2021年3期)2021-11-22

公民与法治(2020年3期)2020-05-30

商业会计(2019年18期)2019-11-16

上海市经济管理干部学院学报(2016年2期)2016-06-15

医学研究杂志(2015年8期)2015-06-22

河北金融年鉴(2014年0期)2014-02-27

河北金融年鉴(2014年0期)2014-02-27

河北金融年鉴(2012年0期)2012-03-25

河北金融年鉴(2012年0期)2012-03-25

河北金融年鉴(2012年0期)2012-03-25